28. Банківська ліцензія — документ, який видається Національним банком України в порядку і на умовах, визначених Законом, на підставі якого банки мають право здійснювати банківську діяльність.

Особливості видачі банківській корпорації банківської ліцензії, письмового дозволу та ліцензій на виконання окремих операцій

Клієнтами банківської корпорації можуть бути банки та інші фінансові установи. Вимоги Національного банку щодо видачі банківській корпорації банківської ліцензії встановлено на рівні загальних вимог для банків. Згідно з банківською ліцензією банківська корпорація обслуговує банки та інші фінансові установи й не має права обслуговувати інших юридичних і фізичних осіб.

Письмовий дозвіл видається банківській корпорації лише на ті операції, які вона має право виконувати відповідно до вимог Закону України «Про банки і банківську діяльність» та на які їй передано повноваження від банків, що увійшли до банківської корпорації, оформлені відповідно до чинного законодавства України. Письмовий дозвіл видається банківській корпорації виходячи з розміру регулятивного капіталу самої банківської корпорації за умови дотримання нею вимог Положення. Згідно з письмовим дозволом банківська корпорація обслуговує банки та інші фінансові установи й не має права обслуговувати інших юридичних і фізичних осіб.

Банківська корпорація за умови отримання банківської ліцензії та письмового дозволу на відповідні операції має право виконувати окремі операції у межах показників економічних нормативів та інших обмежень, установлених чинними законодавчими актами України та нормативно-правовими актами Національного банку, розрахунок яких здійснюється на базі зведеного (консолідованого) регулятивного капіталу банків — учасників банківської корпорації, та за умови отримання від банків-учасників відповідних повноважень, а також від Національного банку ліцензії на виконання окремої операції. Ліцензія Національного банку на виконання окремої операції видається банківській корпорації виключно під конкретний договір щодо проведення такої операції.

Банківська корпорація для отримання ліцензії на виконання окремої операції подає територіальному управлінню за її місцезнаходженням такі документи:

клопотання банківської корпорації про видачу ліцензії на виконання окремої операції за підписом голови правління банківської корпорації (форма клопотання аналогічна формі, наведеній у додатку 3, з урахуванням вимог цього підпункту);

докладний опис операції, яку планує виконувати банківська корпорація;

економічне обґрунтування доцільності виконання цієї операції (техніко-економічне обґрунтування);

проекти документів/угод, згідно з якими буде виконана ця операція;

розрахунок прибутковості за певною операцією на період її виконання за підписом голови правління і головного бухгалтера;

розрахунок зведеного (консолідованого) балансу банків — учасників банківської корпорації на дату звернення до Національного банку;

розрахунок зведеного (консолідованого) регулятивного капіталу банків — учасників банківської корпорації на дату звернення до Національного банку;

розрахунок економічних нормативів на базі зведеного (консолідованого) регулятивного капіталу банків — учасників банківської корпорації на дату звернення до Національного банку;

економічне обґрунтування прогнозних показників розрахунку балансового звіту та розрахунку звіту про фінансовий результат (опис джерел залучення та спрямування коштів, фінансових результатів діяльності, формування фондів та резервів у розмірах, потрібних для покриття можливих збитків, прогнозний розрахунок показників економічних нормативів на базі зведеного (консолідованого) регулятивного капіталу).

При отриманні від банку пакета документів та інформації територіальне управління розглядає їх та перевіряє наявність усіх документів. У разі відсутності хоча б одного з документів територіальне управління протягом трьох днів із часу отримання документів повинно повернути банку пакет документів із супровідним листом з обґрунтуванням причин його повернення.

Протягом 10 робочих днів з дня отримання повного пакета документів територіальне управління розглядає його щодо дотримання банком умов, перевіряє достовірність інформації, викладеної у поданих документах, та (у разі потреби) проводить співбесіду з керівними особами. За результатами розгляду пакета документів територіальне управління готує висновок 6) про дотримання банком вимог, готовність банку до здійснення операцій, зазначених у плані (бізнес-плані), а також обґрунтовані пропозиції щодо можливості видачі банку банківської ліцензії, письмового дозволу, ліцензій на виконання окремих операцій.

За якість, достовірність викладеної у висновку інформації та її відповідність вимогам цього Положення й інших нормативно-правових актів Національного банку, своєчасність його підготовки, персональну відповідальність несе керівник територіального управління.

У разі позитивного рішення після розгляду пакета документів банку на отримання банківської ліцензії, письмового дозволу та ліцензій на виконання окремих операцій, але не пізніше двотижневого строку з дня його отримання територіальне управління разом із своїм висновком та клопотанням банку надсилає пакет документів поштою Генеральному департаменту банківського нагляду Національного банку. У разі негативного рішення територіальне управління надсилає банку письмову відмову із зазначенням причин та повертає пакет документів.

29Згідно Закону України “Про банки і банківську діяльність” у випадку, коли стан комерційного банку загрожує інтересам вкладників, кредиторів і акціонерів, перешкод антимонопольним діям, а також у випадку надання банком недостовірної звітності в НБУ останній має право усувати керівництво суб'єкта банківської діяльності від управління і призначати тимчасову адміністрацію для управління банком на період фінансового оздоровлення.

Усунення керівництва комерційного банку від управління та призначення тимчасової адміністрації здійснюється, якщо фінансова криза банку є прямим наслідком особистих дій його менеджменту.

Метою діяльності тимчасової адміністрації та головним її завданням є приведення справ комерційного банку у відповідність до чинного законодавства, відновлення платоспроможності, забезпечення усунення виявлених порушень, причин і умов, які призвели до погіршення фінансового стану, і здійснення інших заходів щодо санації комерційного банку.

Тимчасова адміністрація перевіряє договірну, бухгалтерську, звітну, касову і канцелярську документацію, матеріали Правління та ревізійної комісії щодо справ банку, а також перевіряє у присутності члена Правління комерційного банку касу та інші цінності банку. Керівник тимчасової адміністрації виконує обов'язки керівника комерційного банку, а в разі потреби організовує комплексну перевірку діяльності комерційного банку і звірку фінансової звітності з реальним станом справ силами тимчасової адміністрації, із залученням зовнішнього аудиту.

30. реорганізації та реструктуризації банків з метою забезпечення їх стабільного функціонування в інтересах економіки й суспільства.

Реорганізація та реструктуризація банків здійснюється згідно з Законами України "Про банки і банківську діяльність**, "Про Національний банк України", "Про господарські товариства", "Про цінні папери і фондову біржу", іншими законодавчими актами України.

Порядок здійснення процедур реорганізації та реструктуризації банків визначено Національним банком України. "Положення про застосування Національним банком України заходів впливу за порушення банківського законодавства" визначає підстави і порядок застосування Національним банком до банків заходів впливу за порушення банківського законодавства, в тому числі процедур реорганізації та реструктуризації банків. "Положення про особливості реорганізації банку за рішенням його власників" визначає порядок надання Національним банком України дозволу на добровільну реорганізацію банку за рішенням його власників і затвердження плану реорганізації, особливості погодження статутів банків-правонаступників, видачі їм банківської ліцензії та письмового дозволу на здійснення операцій, унесення відповідних записів до Державного реєстру банків у зв'язку з реорганізацією банків.

Метою проведення реорганізації та реструктуризації банків є поліпшення фінансового стану банку (зокрема, забезпечення достатності капіталу, підвищення платоспроможності, ліквідності, дохідності, поліпшення структури активів та зобов'язань) та усунення порушень, причин та умов, що призвели до погіршення фінансового стану.

Основними принципами реорганізації та реструктуризації банків є такі:

— пріоритетність інтересів вкладників і кредиторів, держави і банківської системи в цілому над інтересами окремого банку;

— створення в результаті реорганізації, реструктуризації надійного, фінансово стабільного банку;

— забезпечення безперервної роботи банку під час реорганізації, реструктуризації;

— збереження комерційної та банківської таємниць.

Банк-правонаступник, а також банк, до якого застосована процедура реструктуризації, повинні виконувати вимоги Національного банку щодо формування капіталу банку, дотримуватися економічних нормативів, лімітів відкритої валютної позиції та норм обов'язкового резервування, не мати збитків, і їх фінансове становище не повинно загрожувати інтересам вкладників і кредиторів.

Банки, що перебувають в стадії реорганізації, реструктуризації, до закінчення процедури реорганізації, реструктуризації надають звітність згідно з установленим порядком.

31.

Ліквідатор з дня свого призначення здійснює такі повноваження: 1) приймає до свого відання майно банку, вживає заходів щодо забезпечення його збереження; 2) виконує функції з управління та розпорядження майном банку; 3) здійснює інвентаризацію та оцінку майна банку згідно з законодавством; 3-1) має право відчужувати активи та/або зобов'язання банку; { Частину першу статті 92 доповнено пунктом 3-1 згідно із Законом N 1617-VI від 24.07.2009 } 4) виконує повноваження органів управління банку; 5) очолює ліквідаційну комісію та формує ліквідаційну масу; 6) пред'являє до третіх осіб вимоги щодо повернення дебіторської заборгованості банку, у тому числі через судові органи; 7) має право отримувати кредит для виплати вихідної допомоги працівникам, що звільняються внаслідок ліквідації банку, який відшкодовується в першу чергу згідно зі статтею 95 цього Закону за рахунок коштів, одержаних від продажу майна банку; 8) з дня відкриття ліквідаційної процедури повідомляє працівників банку про звільнення та здійснює його відповідно до законодавства України про працю; 9) заявляє в установленому законодавством порядку заперечення по заявлених до банку вимогах кредиторів; 10) заявляє відмову від виконання договорів та в установленому законодавством порядку розриває їх; 11) вживає заходів, спрямованих на виявлення та повернення майна банку, що знаходиться у третіх осіб; 12) передає у встановленому порядку на зберігання документи банку, які відповідно до нормативно-правових актів підлягають обов'язковому зберіганню; 13) вживає заходів, які, на його думку, дадуть можливість отримати максимальну виручку від продажу активів у найкоротший строк; 14) реалізує майно банку для задоволення вимог, включених до реєстру вимог кредиторів; 15) повідомляє про своє призначення державний орган з питань банкрутства в десятиденний строк з дня прийняття рішення та надає державному органу з питань банкрутства інформацію для ведення єдиної бази даних щодо підприємств-банкрутів; 16) здійснює інші повноваження, передбачені цим Законом. Ліквідатор при прийнятті рішень про відчуження активів та/або зобов'язань банку зобов'язаний забезпечити пріоритетність захисту інтересів кредиторів банку відповідно до черговості задоволення вимог кредиторів, встановленої статтею 96 цього Закону. Ліквідатор приймає рішення про отримання та відчуження активів та/або зобов'язань без повідомлення та отримання згоди акціонерів, боржників, кредиторів банку. Особа, яка є стороною договору про передачу активів та/або зобов'язань банку, під час здійснення ліквідаційної процедури банку звільняється від сплати будь-яких платежів, пов'язаних із відчуженням/отриманням таких активів та/або зобов'язань, за внесення змін до державних реєстрів та плати за послуги, що надаються державними органами. З дня призначення ліквідатора до нього переходять права керівника банку. Протягом трьох днів з дня призначення ліквідатора керівники банку забезпечують передачу бухгалтерської та іншої документації банку, печаток і штампів, матеріальних та інших цінностей банку ліквідатору. У разі ухилення від виконання зазначених обов'язків винні особи несуть відповідальність відповідно до вимог чинного законодавства України. При виконанні своїх обов'язків ліквідатор за своїм статусом прирівнюється до представника Національного банку України. Будь-яка особа, що навмисно перешкоджає доступу ліквідатора до банку, його активів, книг, записів, документів, несе адміністративну або кримінальну відповідальність згідно з законодавством. Правоохоронні органи зобов'язані надавати допомогу ліквідатору в його роботі на підставі письмового звернення. Подробнее:http://kodeksy.com.ua/pro_banki_i_bankivs_ku_diyal_nist/statja-92.htm

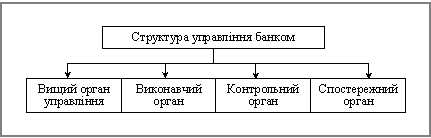

32. Згідно з положеннями законів України «Про господарські товариства» та «Про банки і банківську діяльність» структура управління кооперативними, пайовими та акціонерними банками з недержавною формою власності є такою:

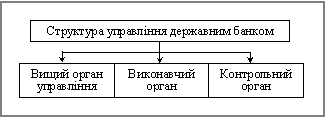

Структура управління державним банком має свою специфіку. Держава реалізує свої права власника також через органи управління і контролю. Однак вища управлінська ланка державного банку суміщає функції вищого органу управління та спостережного органу. Структура управління державним банком є такою:

Вищим органом управління державного банку є наглядова рада , діяльність якої визначається відповідним положенням, затвердженим на її засіданні, а повноваження визначені Законом України «Про банки і банківську діяльність»

Вищий орган управління будь-якого банку реалізує свої завдання та функції безпосередньо черезвиконавчі та контрольні органи, які повністю йому підзвітні.

Виконавчим органом управління банків недержавної форми власності є правління (рада директорів) . Правління банку (рада директорів) діє на основі затвердженого загальними зборами учасників чи спостережною радою банку положення і вирішує всі питання поточної діяльності, які не належать до виключної компетенції загальних зборів учасників. Роботою правління керує голова правління, який обирається чи призначається згідно зі статутом банку. Голова правління банку не може бути одночасно головою загальних зборів учасників.

Виконавчим органом державного банку є правління , повноваження якого визначаються статутом. Кандидатури голови та членів правління державного банку обов’язково узгоджуються з Національним банком України.

Контроль за фінансово-господарською діяльністю банку здійснює ревізійна комісія , склад якої затверджується загальними зборами учасників. Персональний та кількісний склад ревізійної комісії державного банку визначається наглядовою радою. Члени ревізійної комісії обираються зі складу учасників банку або їх представників за винятком працівників банку. Повноваження ревізійної комісії затверджуються статутом, а порядок її роботи визначається положенням, затвердженим вищим органом управління банку. Засідання комісії повинні проводитись за необхідності, але не рідше одного разу на рік.

33. Усі банки незалежно від форми власності, величини капіталу та спеціалізації виконують:

— операції зі залучення тимчасово вільних грошових коштів у депозити (депозитні операції);

— операції, пов'язані з розрахунково-касовим обслуговуванням клієнтів (розрахункові та касові операції);

— операції з кредитного обслуговування клієнтів (кредитні операції).

Зазвичай, коло операцій, що їх виконують банки, значно ширше, але саме ці операції є обов'язковими і належать до суто банківських операцій. Згідно зі ст. 47 Закону України "Про банки і банківську діяльність", здійснювати їх у сукупності мають право тільки юридичні особи, які мають банківську ліцензію. Саме тому їх називають базовими операціями банків.

1. Залежно до специфіки банківської діяльності:

а) специфічні банківські операції (традиційні);

б) неспецифічні банківські операції (нетрадиційні).

2. Залежно до плати за надані операції І послуги:

а) платні;

б) неплатні.

3. Залежно від порядку формування і розміщення фінансових ресурсів банку:

а) активні;

б) пасивні.

4. Залежно від суб'єктів, яким надаються банківські операції:

а) для юридичних осіб;

б) для фізичних осіб.

5. Залежно від руху матеріальних продуктів:

а) пов'язані з рухом матеріального продукту;

б) чисті банківські операції.

Традиційні банківські операції поділяють на три типи виконуваних операцій:

1) депозитні;

2) кредитні;

3) касово-розрахункові.

Нетрадиційні банківські операції — це операції з надання в користування сейфів, консалтингових послуг, довірчих (трастових) операцій тощо.

Водночас, усі банківські операції, незважаючи на таке різноманіття, можуть бути об'єднані за функціональними ознаками у відповідні групи операцій, ключовими серед яких е;

— кредитні;

— засновницькі;

— розрахунково-касові;

— інвестиційні;

— депозитні;

— міжбанківські;

— емісійні;

— комісійні;

— посередницькі.

34. Активні операції — це операції з розміщення банками власного капіталу та залучених ресурсів з метою отримання доходу, забезпечення діяльності й підтримання необхідного рівня ліквідності (кредитні, засновницькі, інвестиційні, міжбанківські). До активних ще відносять операції з придбання необлікових активів (приміщень, обладнання, технічних засобів тощо) та формування касових залишків і залишків коштів на кореспондентських рахунках банків.

Пасивні операції пов'язані з формуванням власного капіталу та ресурсної бази банку, забезпечують проведення активних операцій з метою досягнення запланованих показників дохідності та є запорукою ліквідності й платоспроможності. До пасивних операцій належать емісійні, депозитні та міжбанківські операції (у частині отриманих позик).

Пасивні операції — це операції з мобілізації ресурсів банку. За видом банківських ресурсів розрізняють пасивні операції з формування: а) власних, б) залучених (депозитних) та в) позичених (недепозитних) ресурсів банку.

Операції з формування власних ресурсів охоплюють операції:

— з формування статутного капіталу банку;

— з формування резервного капіталу банку;

— з формування страхового капіталу банку;

— з формування іншого капіталу банку спеціального призначення, який створюють за рахунок банківського прибутку і використовують відповідно до рішення, прийнятого вищою управлінською ланкою банку;

— пов'язані з формуванням і розподілом банківського прибутку.

Активні операції банку — це операції з розміщення мобілізованих банком ресурсів у депозити, кредити, інвестиції, основні засоби й товарно-матеріальні цінності. До них належать:

— операції з вкладення банківських ресурсів у грошові кошти в готівковій і безготівковій формах із метою підтримання ліквідності банку;

— розрахункові операції, пов'язані з платежами клієнтів;

— касові операції з приймання і видавання готівки;

— кредитні операції, пов'язані з наданням кредитів різних форм і видів юридичним, фізичним особам, банкам;

— інвестиційні операції з вкладення банківських ресурсів у цінні папери (акції, державні та корпоративні облігації) на тривалий строк;

— фондові операції з купівлі-продажу цінних паперів;

— валютні операції з купівлі-продажу іноземної валюти на внутрішньому та міжнародному валютних ринках;

— депозитні операції з розміщення тимчасово вільних ресурсів банку в депозити в НБУ та в інших банках;

— операції з купівлі-продажу банківських металів на внутрішньому і міжнародному валютних ринках;

— операції з придбання основних засобів, матеріальних та нематеріальних активів.

Загальну характеристику активних і пасивних операцій банків наведено в табл. 10.1:

Таблиця 10.1. Активні й пасивні операції комерційного банку

Активні операції |

Пасивні операції |

||

Грошові кошти |

Акумулювання коштів на кореспондентському рахунку в НВУ. Акумулювання коштів у касі. Розміщення коштів на кореспондентських рахунках в інших банках (рахунки ностро). Розміщення коштів у депозити в інших банках |

Власні ресурси |

Формування статутного капіталу. Формування резервного фонду. Формування страхових фондів. Формування фондів економічного стимулювання. Формування інших фондів спеціального призначення. Формування і розподіл прибутку |

Кредитний портфель |

Надання кредитів юридичним особам у національній та іноземній валютах (у тому числі прострочені та пролонговані). Надання кредитів у національній валюті фізичним особам (у тому числі прострочені та пролонговані). Надання міжбанківських кредитів у національній та іноземній валютах (у тому числі прострочені та пролонговані) |

Залучені ресурси |

Мобілізація коштів вкладників (юридичних та фізичних осіб) на рахунки на вимогу (поточні, бюджетні). Мобілізація коштів банків-кореспондентів на кореспондентські рахунки, відкриті в конкретному банку (рахунки лоро). Мобілізація коштів вкладників (юридичних та фізичних осіб) на строкові депозитні рахунки. Мобілізація коштів інших банків на строкові депозитні рахунки |

Закінчення табл. 10.1

Цінні папери на продаж |

Вкладення в державні та корпоративні цінні папери на продаж |

Позичені ресурси |

Отримання кредитів від інших комерційних банків. Отримання кредитів у НБУ. Емісія та розміщення власних боргових цінних паперів банку |

Інвестиційний портфель |

Вкладення в державні та корпоративні цінні папери на інвестиції. Вкладення в статутні фонди підприємств та організацій |

|

|

Майно та нематеріальні активи |

Вкладення в основні засоби. Вкладення в товарно-матеріальні цінності. Вкладення в нематеріальні активи |

|

35. Посередницькі операції з цінними паперами дають можливість банку залучити тимчасово вільні грошові кошти фізичних і юридичних осіб та перетворити їх у капітал, інвестуючи у реальний сектор економіки. Операції банків з цінними паперами в якості посередників

Брокерська діяльність по цінних паперах – це:

– здійснення цивільно-правових угод щодо цінних паперів, які передбачають оплату цінних паперів проти їх поставки новому власнику на підставі договорів доручення чи комісії за рахунок своїх клієнтів;

– купівля – продаж цінних паперів, що здійснюється торговцем цінних паперів від свого імені, за дорученням і за рахунок іншої особи. Розрахункові операції банків спрямовані на забезпечення взаємних розрахунків між учасниками господарських відносин, а також інших розрахунків у фінансовій сфері. Для здійснення банківської діяльності банки відкривають та ведуть кореспондентські рахунки у Національному банку України та інших банках в Україні і за її межами, банківські рахунки для фізичних та юридичних осіб у гривнях та іноземній валюті.

Банківські розрахунки проводяться у готівковій та безготівковій формах згідно із правилами, встановленими нормативно-правовими актами Національного банку України.

Безготівкові розрахунки проводяться на підставі розрахункових документів на паперових носіях чи в електронному вигляді. Банки в Україні можуть використовувати як платіжні інструменти платіжні доручення, платіжні вимоги, вимоги-доручення, векселі, чеки, банківські платіжні картки та інші дебетові і кредитові платіжні інструменти, що застосовуються у міжнародній банківській практиці.

Платіжні інструменти мають бути оформлені належним чином і містити інформацію про їх емітента, платіжну систему, в якій вони використовуються, правові підстави здійснення розрахункової операції і, як правило, держателя платіжного інструмента та отримувача коштів, дату валютування, а також іншу інформацію, необхідну для здійснення банком розрахункової операції, що цілком відповідають інструкціям власника рахунку або іншого передбаченого законодавством ініціатора розрахункової операції.

При виконанні розрахункової операції банк зобов'язаний перевірити достовірність та формальну відповідність документа.

Під час оплати за договорами, укладеними державними, казенними, комунальними підприємствами та господарськими товариствами, в яких державна частка акцій перевищує 50 відсотків, банки перевіряють наявність звіту про результати здійснення процедури закупівлі та інших документів, що підтверджують виконання такими підприємствами та господарськими товариствами вимог Закону України "Про закупівлю товарів, робіт і послуг за державні кошти".

Платежі здійснюються у межах наявних коштів на рахунку платника. У разі потреби банк може надати платникові кредит для здійснення розрахунків.

Установи банків забезпечують розрахунки відповідно до законодавства та вимог клієнта, на умовах договору на розрахункове обслуговування. Договір повинен містити реквізити сторін, умови відкриття і закриття рахунків, види послуг, що надаються банком, обов'язки сторін та відповідальність за їх невиконання, а також умови припинення договору.

Міжнародні розрахункові операції провадяться за грошовими вимогами і зобов'язаннями, що виникають при здійсненні зовнішньоекономічної діяльності між державами, суб'єктами господарювання, іншими юридичними особами та громадянами, які перебувають на території різних країн.

Суб'єктами міжнародних розрахунків є експортери, імпортери і банки, які вступають у відносини, пов'язані з рухом товаророзпорядчих документів та операційним оформленням платежів.

Міжнародні розрахунки регулюються нормами міжнародного права, банківськими звичаями і правилами, умовами зовнішньоекономічних контрактів, валютним законодавством країн - учасниць розрахунків.

Загальні умови розрахункових відносин з іноземними державами визначаються міжнародними договорами. Порядок розрахунків і ведення банківських рахунків встановлюється договорами, що укладаються уповноваженими на це банками.

Міжнародні розрахунки здійснюються через установи банків, між якими є кореспондентські відносини (банки, що мають домовленість про проведення платежів та розрахунків за взаємним дорученням).

Для здійснення міжнародних розрахунків використовуються комерційні документи: коносамент, накладна, рахунок-фактура, страхові документи (страховий поліс, сертифікат), документ про право власності та інші комерційні документи. Фінансовими документами, що використовуються для здійснення міжнародних розрахунків, є простий вексель, переказний вексель, боргова розписка, чек та інші документи, що використовуються для одержання платежу.

36. Поняття “банківська таємниця” є одним із центральних понять банківського права, оскільки пронизує усі напрямки банківської діяльності. Науковці вважають, що банківська таємниця — це комплексний інститут, а сам термін припускає дві інтерпретації. У вузькому розумінні банківська таємниця — це обов'язок банку зберігати в таємниці операції клієнтів від сторонніх осіб, насамперед конкурентів того чи іншого клієнта банку, операції, рахунки та вклади (депозити) своїх клієнтів і кореспондентів. У широкому розумінні це різновид службової таємниці, тобто конфіденційна інформація щодо клієнта, яка стала відома службовцю банку. Положення, присвячені основним засадам банківської таємниці, містяться як у загальному, так і у спеціальному банківському законодавстві. Згідно зі статтею 1076 Цивільного кодексу України банк гарантує таємницю банківського рахунка, операцій за рахунком і відомостей про клієнта. Відомості про операції та рахунки можуть бути надані тільки самим клієнтам або їхнім представникам. Іншим особам, у тому числі органам державної влади, їхнім посадовим і службовим особам, такі відомості можуть бути надані виключно у випадках та в порядку, встановлених законом про банки і банківську діяльність. У разі розголошення банком відомостей, що становлять банківську таємницю, клієнт має право вимагати від банку відшкодування завданих збитків та моральної шкоди. Основні правові засади банківської таємниці закріплені у главі 10 Закону України “Про банки і банківську діяльність”. Відповідно до статті 60 цього Закону є інформація щодо діяльності та фінансового стану клієнта, яка стала відомою банку у процесі обслуговування клієнта та взаємовідносин з ним, чи третім особам при наданні послуг банку і розголошення якої може завдати матеріальної чи моральної шкоди клієнту, є банківською таємницею. Банківською таємницею, зокрема, є: 1) відомості про стан рахунків клієнтів, у тому числі стан кореспондентських рахунків банків у Національному банку України; 2) операції, які були проведені на користь чи за дорученням клієнта, здійснені ним угоди; 3) фінансово-економічний стан клієнтів; 4) системи охорони банку та клієнтів; 5) інформація про організаційно-правову структуру юридичної особи — клієнта, її керівників, напрями діяльності; 6) відомості стосовно комерційної діяльності клієнтів чи комерційної таємниці, будь-якого проекту, винаходів, зразків продукції та інша комерційна інформація; 7) інформація щодо звітності по окремому банку, за винятком тієї, що підлягає опублікуванню; 8) коди, що використовуються банками для захисту інформації. Інформація про банки чи клієнтів, що збирається під час проведення банківського нагляду, становить банківську таємницю. Положення цієї статті не поширюються на узагальнену по банках інформацію, яка підлягає опублікуванню. Згідно зі статтею 61 Закону “Про банки і банківську діяльність” банки зобов'язані забезпечити збереження банківської таємниці шляхом: 1) обмеження кола осіб, що мають доступ до інформації, яка становить банківську таємницю; 2) організації спеціального діловодства з документами, що містять банківську таємницю; 3) застосування технічних засобів для запобігання несанкціонованому доступу до електронних та інших носіїв інформації; 4) застосування застережень щодо збереження банківської таємниці та відповідальності за її розголошення у договорах і угодах між банком і клієнтом. Службовці банку при вступі на посаду підписують зобов'язання щодо збереження банківської таємниці. Керівники та службовці банків зобов'язані не розголошувати та не використовувати з вигодою для себе чи для третіх осіб конфіденційну інформацію, яка стала відома їм при виконанні своїх службових обов'язків. Приватні особи та організації, які при виконанні своїх функцій або наданні послуг банку безпосередньо чи опосередковано отримали конфіденційну інформацію, зобов'язані не розголошувати цю інформацію і не використовувати її на свою користь чи на користь третіх осіб.