2.4. Управление финансами предприятия

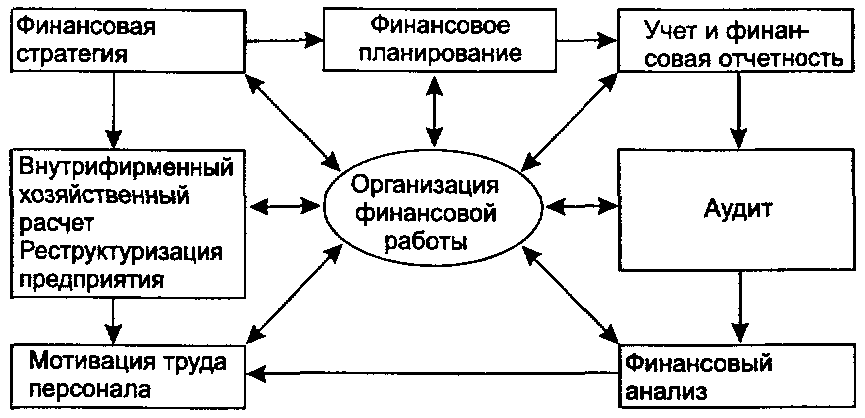

Для успешной работы предприятия необходима четко продуманная система управления финансами. Основные элементы этой системы вытекают из функций финансов. Распределительная функция рассматривается в процессе выработки финансовой стратегии, планирования финансовых потоков. Контрольная функция осуществляется в контроле и аудите работы субъекта хозяйствования. Для того чтобы распределение и контроль денежных фондов были эффективными, необходим финансовый механизм, регламентирующий и стимулирующий высокие конечные результаты производственно-хозяйственной и финансовой деятельности (рис. 6).

Рис. 6. Управление финансами предприятия

Система управления финансами состоит из взаимоувязанных элементов и управленческих процедур. Долгосрочное управление начинается с формирования финансовой стратегии фирмы, из которой вытекают стратегические планы в виде конкретных инвестиционных проектов. Они будут осуществлены, если в этом заинтересован высший управленческий персонал. Таким образом, появляется основной элемент системы управления – мотивация труда работников.

В координации и организации финансовой работы всех структурных подразделений предприятия главная роль отводится финансовому директору (руководителю финансовой службы) и специализированному функциональному подразделению – финансовому отделу.

Финансовые службы представляют собой специализированные структурные подразделения, осуществляющие управление финансовым направлением его деятельности (бухгалтерская, служба аудита, финансовая служба).

Финансовая служба субъекта хозяйствования определяет финансовую политику предприятия. Совокупность практических мероприятий, целенаправленно реализуемых субъектом хозяйствования и определяемых конкретными задачами, внутренними и внешними условиями.

Финансовая политика предприятия не должна содержать "общих положений" по соответству-ющему направлению деятельности. Она должна отражать реальные, конкретно достижимые цели финансового развития, включать перечень практических мероприятий, обеспечивающих их развитие.

При формировании финансовой политики учитываются как текущие, так и прогнозируемые условия функционирования конкретного субъекта хозяйствования внешнего и внутреннего характера.

Финансовая политика предприятия включает два взаимосвязанных направления – политику доходов и политику расходов. Планирование каждого из этих направлений осуществляется в их непосредственной взаимосвязи, при этом приоритетность того или иного из них зависит от текущего финансового состояния.

Политика доходов нацелена на удовлетворение субъекта хозяйствования в привлечении финансовых ресурсов и связана с решением следующих задач:

максимизация поступлений по фактически имеющимся источникам;

постоянное расширение номенклатуры источников поступлений.

Политика расходов определяет необходимость обеспечения рациональной минимизации затрат, основными критериями которой является их экономическая обоснованность и безусловная окупаемость. Данное требование не подразумевает необходимости механического сокращения всех видов расходов, которое часто вызывает обратный эффект.