2. Финансы предприятия

2.1. Финансы предприятия и источники их формирования

Финансы в рыночной экономике являются формой движения стоимости и обусловлены наличием товарно-денежных отношений. В финансовые отношения предприятия включено большое количество субъектов хозяйствования, собственников, работников, органов государственного и местного управления.

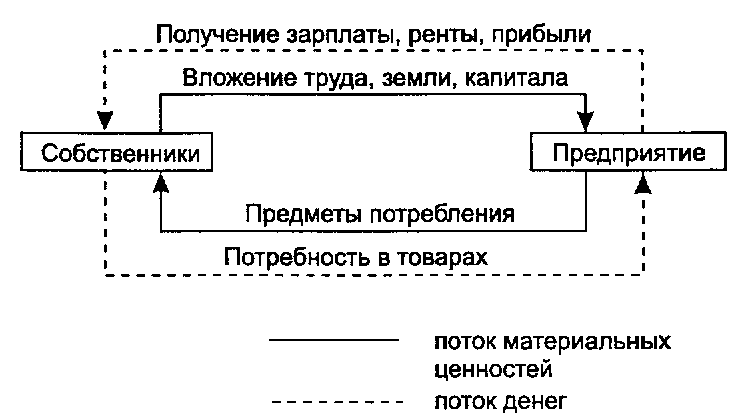

Финансы – это система экономических отношений, посредством которых создаются, распределяются и используются фонды денежных ресурсов. Финансы как экономическая категория выражают интересы участников рыночных отношений. Финансы предприятия представляют состояние капитальной (недвижимость и оборотный капитал, собственные и заемные средства) и текущей (выручка от реализации, себестоимость и прибыль) стоимости на конкретную дату. Кругооборот финансов предприятия и товарно-материальных ценностей представлены на рис. 4.

Рис. 4. Модель финансовых отношений предприятия

Финансы на предприятии выполняют следующие функции:

формирование – функция обеспечивает денежными ресурсами кругооборот средств на предприятии, т.е. функция формирования денежных фондов. Задача заключается в том, чтобы так сформировать денежные потоки на предприятии, чтобы все финансовые потоки работали и работали эффективно. Основные показатели – плановые;

использование – функция использования денежных средств и фондов;

контрольная функция – на самих предприятиях, между предприятиями, если существует нарушение закона – на уровне бюджета или государства.

Формирование финансовых ресурсов производится в процессе создания предприятий и реализации их финансовых отношений при осуществлении хозяйственно-финансовой деятельности.

При создании предприятий источники формирования финансовых ресурсов зависят от формы собственности, на основе которой создается предприятие. Так, при создании государственных предприятий финансовые ресурсы формируются за счет бюджета, средств вышестоящих органов управления, средств других аналогичных предприятий при их реорганизации и др. При создании коллективных предприятий они формируются за счет паевых (долевых) взносов учредителей, добровольных взносов юридических и физических лиц и т.д. Все эти взносы (средства) представляют собой уставный (первоначальный) капитал и аккумулируются в уставном фонде созданного предприятия.

Уставный капитал – это зафиксированная в учредительных документах общая стоимость активов, которые являются взносами собственников в капитал предприятия. Уставный капитал является основной частью собственного капитала и основным источником собственных финансовых ресурсов предприятия. За счет его денежных средств формируются основные фонды и оборотные активы предприятий.

Первоначально уставный капитал предприятия формируется за счет вкладов учредителей в виде денежных средств в любой валюте, ценных бумаг, различных видов имущества, прав пользования или владения и т.п. Стоимость вкладов оценивается в валюте Российской Федерации учредителем или совместным решением учредителей. Если вклад в иностранной валюте, учет ведется в иностранной валюте, и производится ежеквартальный пересчет по курсу Центрального Банка РФ.

Сформированный первоначальный капитал является одновременно, с одной стороны - единоличной или коллективной собственностью учредителей, а с другой - собственностью предприятия как юридического лица.

Российское законодательство установило минимально допустимые величины уставного капитала для предприятий различных организационно-правовых форм, но не оговорило различия в капитале и в средствах. Кроме того, законодательством установлены ограничения по предприятиям, ранее находившимся в распоряжении государства (для их приватизации нужно решение правительства).

На частных предприятиях регулированием отношений занимаются собственники на основе ГК РФ. Собственник имеет право передавать часть функций предприятия наемным работникам в сфере управления.

Формирование уставного капитала акционерного общества основывается на Законе «Об акционерных обществах». Уставный капитал складывается из номинальной стоимости акций, имеющих одинаковую оценку. Общество может иметь обычные и привилегированные акции. Все акции акционерного общества, как правило, именные, а первый выпуск называется учредительским. Для акционерного общества существуют определенные правила эмиссии, передачи и перепродажи акций.

В процессе хозяйствования может быть произведено увеличение уставного капитала. Причиной может быть увеличение собственного капитала или дивидендная политика. Повышение производится и по обычным, и по привилегированным акциям.

Законодательство предусматривает два варианта понижения уставного капитала:

понижение номинальной стоимости акций;

сокращение общего количества акций.

Но только в том случае, если это предусмотрено в уставе.

Уставный капитал производственных кооперативов складывается из имущества кооператоров, т.е. вкладов в виде паевых взносов членов кооперативов. Членами кооперативов могут быть граждане, формирование имущества за счет прибыли от собственной деятельности, кредитов и т.п.

Уставный капитал – это паевой фонд, который формируется в течение года после регистрации, а паевой взнос (первоначальный) должен быть не менее 10% общего вклада.

Финансово-промышленные группы создается, как правило, на добровольных началах или в порядке консолидации акций по решению Правительства, или учреждением акционерного общества открытого типа, или передачей группы предприятий в доверительное управление, или приобретением одним из участников пакетов акций других предприятий.

В финансово-промышленные группы могут входить не только предприятия, но и кредитные учреждения.

Уставные фонды таких групп формируются на основе организационно-правовых форм, но государство может изменять фонд и регулировать деятельность.

В процессе дальнейшей работы финансовые ресурсы предприятий могут пополняться за счет дополнительно создаваемых собственных источников, привлеченных и заемных средств. При этом в состав дополнительно формируемых собственных финансовых ресурсов (собственного капитала) включают: резервный капитал, дополнительный вложенный капитал, прочий дополнительный капитал, нераспределенную прибыль, целевое финансирование и др.

Резервный капитал - это сумма резервов, созданных за счет нераспределенной прибыли предприятия в соответствии с действующим законодательством или учредительными документами.

Дополнительный вложенный капитал – сумма превышения стоимости реализации выпущенных акционерным обществом акций над их номинальной стоимостью.

Прочий дополнительный капитал – сумма дооценки необоротных активов; стоимость активов, полученных бесплатно предприятием от других юридических или физических лиц, и прочие виды дополнительного капитала.

Нераспределенная прибыль – сумма прибыли, оставшаяся на предприятии и реинвестированная в его хозяйственную деятельность.

Целевое финансирование – сумма целевых поступлений, полученных из бюджета.

Таким образом, уставный капитал и дополнительно формируемые в процессе работы предприятия собственные источники финансирования (финансовых ресурсов) образуют его собственный капитал.

Финансовые ресурсы предприятий формируются за счет собственного капитала, привлеченных и заемных средств.

Собственный капитал – представляет собой совокупность средств, принадлежащих собственнику предприятия на правах собственности, участвующие в процессе производства и приносящие прибыль.

В состав привлеченных финансовых ресурсов включают кредиторскую задолженность за товары, работы, услуги, а также все виды текущих обязательств предприятия по расчетам:

сумма авансов, полученных от юридических и физических лиц в счет последующих поставок продукции, выполнения работ, предоставления услуг;

сумма задолженности предприятия по всем видам платежей в бюджет, включая налоги, удерживаемые из доходов работников;

задолженность по взносам во внебюджетные фонды (в фонд социального страхования, в Пенсионный фонд, Фонд по страхованию имущества предприятия и индивидуальному страхованию его работников);

задолженность предприятия по выплате дивидендов его учредителям;

сумма векселей, которые выдало предприятие поставщикам, подрядчикам в счет обеспечения поставок продукции, выполнения работ, оказания услуг и т.д.

В состав заемных финансовых ресурсов входят долгосрочные и краткосрочные кредиты банков, а также другие долгосрочные финансовые обязательства, связанные с привлечением заемных средств (кроме кредитов банков), на которые начисляются проценты, и др.

Собственный, заемный и привлеченный капитал, который формирует, с одной стороны, финансовые ресурсы предприятия и принимает участие в финансировании их активов, с другой стороны, он представляет собой обязательства (долгосрочные и краткосрочные) перед конкретными собственниками – государством, юридическими и физическими лицами.

Состав финансовых ресурсов, их объемы зависят от вида и размера предприятия, рода его деятельности, объема производства. При этом объем финансовых ресурсов тесно связан с объемом производства, эффективной работой предприятия. Чем больше объем производства и выше эффективность работы предприятия, тем больше величина собственных финансовых ресурсов, и наоборот.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия: платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Источники формирования финансовых ресурсов делятся на внутренние и внешние.

В оперативной работе финансовые ресурсы могут быть использованы по прямому и не по прямому назначению, но при условии их накапливания и использования в последующих периодах деятельности.

Внутренние финансовые ресурсы предприятия формируются в процессе его хозяйственной деятельности, а величина зависит от масштабов и результатов деятельности с учетом Уголовного кодекса. Источниками внутренних финансовых ресурсов являются: амортизационные отчисления, прибыль и добавочный капитал.

Особенность амортизационных фондов как фондов денежных средств заключается в том, что они не обособлены и постоянно находятся в денежном обороте предприятия.

Прибыль только от реализации продукции, работ, услуг – результат хозяйственной деятельности, но ее величина может колебаться в значительной степени в зависимости от реализации имущества, внереализационных доходов, а ее использованием руководит собственник. Особенность прибыли в том, что предприятие имеет право использовать как финансовый ресурс всю прибыль или 10+50% прибыли (это зависит от обоснования, сферы хозяйствования, организационно-правовой формы предприятия).

В части использования прибыли предприятие может получать льготы: за счет изменения налогооблагаемой базы, понижения ставок, исключения прибыли из налогооблагаемой базы, отсрочки платежа.

Использование прибыли находится в распоряжении собственника. Как правило не происходит формирование единого фонда, а существует несколько раздельных фондов. Так как формирование и использование прибыли не стыкуются, следовательно, средства могут направляться на целевое использование между этими периодами (не затрагивая саму прибыль как таковую).

Еще один источник внутренних резервов – добавочный капитал – образуется в результате прироста стоимости имущества, выявленной в результате переоценки; получение эмиссионного дохода (от дополнительной эмиссии акций, продажи акций выше номинала); безвозмездное получение ценностей или имущества от других предприятий и лиц (как правило, носят строго целевой характер). В уставных документах может предусматриваться создание неделимого фонда сверх суммы уставного капитала, фонд используется как финансовый ресурс.

В акционерном обществе, кроме указанных фондов, можно формировать: выкупной фонд, который формируется из регулярных отчислений средств для выкупа своих облигаций или акций; отложенный фонд – для выкупа предприятием части или всех акций.

Каждое предприятие имеет, кроме того, свои дополнительные финансовые ресурсы: дебиторская задолженность (внутренняя и внешняя), страховые фонды, расходы будущих периодов.

Внешними источниками финансовых ресурсов являются бюджетные и заемные средства.

Бюджетные средства предоставляются предприятию прямым перечислением по утвержденным программам (плюс отсрочка налогов, возврат кредитов). Предоставление бюджетных средств осуществляется предприятиям, занимающимся стратегической деятельностью, и если предусмотрена возвратность средств, то, в отличие от кредитных ресурсов, нет уплаты процентов.

Привлечение средств с рынка кредитов и кредитных ресурсов – субъектами сделок могут выступать коммерческие банки, государство и муниципальные органы. Использование заемного капитала осуществляется на условиях возвратности, срочности и платности. Сфера долго- и среднесрочного кредитования регулируется Центральным Банком РФ и условиями договоров кредитования.

Крупные предприятия могут использовать как финансовый ресурс средства по перераспреде-лению внутри предприятий или корпораций, следовательно, на этих предприятиях создается научно обоснованная система управления капиталом и финансовыми ресурсами.

Российские предприятия могут применять также: рациональное распределение основных и оборотных фондов в части альтернативного использования материалов, топлива; привлечение иностранных инвестиций (в основном как привлеченные, а не как заемные средства). Это используется, как правило, на крупных предприятиях при полной гарантии возврата суммы.

Средства инвестиционных институтов: банки, страховые организации, пенсионные фонды (как кредиты и вложения средств фондов). Но используются эти ресурсы не только в период стабилизации, имея в виду, что эти фонды являются подразделениями крупного предприятия.

Финансовые ресурсы создаются на различных стадиях кругооборота капитала. Они необходимы для нормального протекания процесса производства, и превращение этих ресурсов из товарной формы в денежную происходит на последней стадии (получение выручки от реализации). Действующее российское законодательство определяет финансовые ресурсы как фонды накопления и фонды потребления.