Приклад з практики

Англійська банківська група Barclays, що має 3500 відділень і представництв більш ніж у 70 країнах, першою в Європі запропонувала своїм клієнтам кредитну картку, установила автоматичні касові апарати та першою стала працювати в суботу. Щорічно група витрачає на маркетинг більше 100 млн. ф. ст. З 1998 р. банк Barclays почав здійснювати у Франції свою програму для фізичних осіб, яка передбачає, що власник кредитної картки банку щоразу при її використанні одержує кілька балів (по З бали за кожні 100 франків витрат). Ці бали автоматично фіксуються на банківському рахунку клієнта та наприкінці місяця публікуються у виписці про стан його рахунка. Накопичені бали можуть потім обмінюватися на певні товари або послуги за вибором клієнта. У спеціальному каталозі банку зазначені, наприклад, такі можливості: передплата на газети або журнали (150-300 балів), квитки в кіно (300 балів), квіти (450 балів), квитки на концерт (1500), фотоапарати та ін. Зрозуміло, програми залучення й утримання клієнтів цим не обмежуються. Деяким приватним клієнтам, що мають значні кошти на банківському рахунку, пропонується вступ до особливого клубу, члени якого користуються додатковими послугами. Мінімум двічі на рік вони запрошуються на зустріч у банк, у ході якої фінансові консультанти обговорюють з ними їхнє фінансове становище, аналізують структуру доходів і можливий розмір майбутньої пенсії, розглядають напрямки вкладень коштів і способи мінімізації оподаткування.

Стратегічні цілі банку спрямовані на те, щоб зберегти та розширити клієнтуру, стати центром ефективного фінансового обслуговування клієнтів на тривалу перспективу. Банк покликаний задовольняти реальні потреби клієнтів, давати їм те, у чому вони справді мають потребу та в чому будуть мати потребу в майбутньому. Інших способів утримати клієнтуру в умовах конкурентної економіки не існує.

Реалізація принципів банківського маркетингу становить процес постійного пошуку та використання банком найбільш вигідних ринків банківських продуктів з урахуванням реальних потреб клієнтури. Це передбачає чітке визначення цілей банку, формування шляхів і способів їх досягнення та розробку конкретних заходів щодо реалізації планів.

Основними завданнями маркетингу в банку є:

• забезпечення стабільної рентабельності в динамічних умовах фінансового ринку;

• підвищення ліквідності з метою дотримання інтересів кредиторів і вкладників;

• підтримка та розвиток суспільного іміджу як надійної, орієнтованої на потреби клієнта організації;

• максимальне задоволення запитів клієнтів за обсягом, структурою та якістю всього спектру послуг банку;

• пошук нових потреб у банківських послугах (маркетингові дослідження);

• адаптація до змін у зовнішньому середовищі;

• залучення до банку нових клієнтів.

Відповідно до цих завдань банківський маркетинг орієнтується на досягнення значного рівня кількісних, якісних і соціальних показників, таких, як кількість клієнтів банку та їхніх рахунків; обсяг депозитів, кредитних вкладів, інвестицій; розміри операцій і послуг; показники доходів і витрат; терміни обробки документів; рівень задоволення клієнтів; рентабельність обслуговування тощо.

Погляд фахівців

Дослідження з питань стратегії маркетингу, проведене в 2000 році американською компанією NewGround Resources Inc., засвідчило, що майже половина споживачів фінансових послуг готова перевести гроші в інший банк, якщо рівень обслуговування там виявиться вищим. Щоб зберегти клієнтську базу, банкам необхідно удосконалити механізми зворотного зв'язку зі споживачами. На думку Кімберлі Коллінз, аналітика компанії Gartner Group (Стамфорд, США), банки розуміють, що збір інформації про клієнтів здійснюється неефективно, і намагаються якось змінити ситуацію. Необхідність одержання більш точних даних змушує банки варіювати методами збору інформації: аналіз скарг і причин втрати клієнтів, заснований на даних операторських центрів; групи «зворотного зв'язку» робітників; фокус-групи споживачів фінансових послуг; опитування. Усі ці методи використовуються паралельно з традиційними механізмами стратегічних досліджень, наприклад, вивченням ринку й аналізом вихідних даних.

Однією з найважливіших цілей банківського маркетингу є постійне залучення нових клієнтів. Останнім часом усе більше застосовується інтегрований маркетинговий підхід, метою якого є не тільки залучення клієнтів, але й постійне поліпшення якості їх обслуговування. Специфіка інтегрованого маркетингу полягає в тому, що банки зацікавлені не тільки в залученні коштів клієнтів, але й у їх активному використанні, наприклад, для кредитування підприємств, установ, держави, населення. Це обумовлює необхідність комплексного розвитку елементів маркетингу як у сфері відносин банку з вкладниками, так і у сфері кредитних вкладень. Цілі банку в цих двох сферах відрізняються: у першій - це залучення клієнтів як вкладників коштів, а в другій - надання фінансових ресурсів банку платоспроможним та перспективним реципієнтам.

Реалізація маркетингового підходу до банківській діяльності вимагає дотримання таких принципів:

• спрямованість дій усіх працівників банку на досягнення конкретних ринкових цілей;

• комплексність процесу функціонування маркетингу;

• єдність перспективного та поточного планування маркетингу;

• контроль практичної реалізації прийнятих маркетингових рішень;

• різнобічне та масштабне стимулювання творчої активності й ініціативності працівників банку;

• забезпечення зацікавленості співробітників банку в постійному розвитку та підвищенні своєї компетенції;

• створення сприятливого психологічного клімату в колективі банку тощо.

У межах діяльності банку маркетинг покликаний виконувати такі функції:

• аналітична (збір і обробка зовнішньої та внутрішньої інформації; вивчення ринку, конкурентів, клієнтів, питань ціноутворення; реклама та стимулювання збуту);

• управлінська (управління комплексом маркетингових заходів у банку; форми, методи та засоби управління; розробка, реалізація та контроль виконання маркетингової стратегії);

• виробнича (створення банківських продуктів і послуг та їх просування до споживача; організація обслуговування клієнтів).

У практиці банківської справи найбільш поширеними є такі концепції (концептуальні підходи) щодо побудови системи маркетингу:

• споживча (підпорядкованість діяльності банку вимогам ринку, пошук і залучення клієнтів);

• продуктова (орієнтація на банківську послугу (продукт));

• інтегрована (орієнтація на клієнта та на новий продукт);

• стратегічна (орієнтація на клієнтів (потенційних і реальних) і на конкурентів з метою задоволення потреб клієнтів при одночасному досягненні конкурентних переваг);

• суспільного (соціально-етичного) маркетингу (спрямованість на задоволення потреб не тільки клієнтів, але й усього суспільства, тобто підвищення суспільної корисності банку).

Принципові характеристики маркетингу єдині для всіх галузей економіки, однак у банківській сфері застосування будь-яких концепцій супроводжується певними особливостями, до яких можна віднести:

• особливості товару (послуги) та способів його просування;

• значний рівень державного регулювання;

• значний рівень фінансових ризиків (відносно інших видів діяльності);

• складність операційних технологій сучасних фінансових операцій, що потребує погодженої взаємодії з банками-контрагентами та клієнтами;

• посилення конкуренції з боку інших банків і спеціалізованих фінансово-кредитних організацій.

Особливості банківського маркетингу спричинені головним чином специфічністю основного товару (фінансових послуг) і специфічністю банківських операцій (опосередкування розрахунків між державою, юридичними та фізичними особами; перерозподіл фінансових ресурсів суспільства).

До особливостей банківської послуги, крім розглянутих у попередніх розділах, відносяться такі характеристики:

• абстрактність (відсутність матеріальної субстанції-носія);

• надання банківських послуг пов'язується з використанням коштів різних суб'єктів у різних формах (кошти підприємств, банків, центрального

банку у формі готівки, бухгалтерських записів або платіжно-розрахункових документів);

• «матеріалізація» абстрактних банківських послуг за допомогою реалізації договірних відносин;

• тривалість процесів купівлі-продажу більшості банківських послуг (угода звичайно не обмежується одноразовим актом, бо клієнт банку при здійсненні внеску, одержанні кредиту, абонуванні сейфа тощо вступає в досить тривалі стосунки з банком).

Абстрактність і договірний характер банківських послуг визначає необхідність роз'яснення клієнту їх змісту з метою формування в останнього цілісної системи та критеріїв оцінки якості. Порівняно з іншими товарами та послугами визначення та зіставлення якості різних банківських послуг потребує від споживача досить високої економічної культури.

Тісний зв'язок із грішми та подовженість акту купівлі-продажу в часі формують залежність діяльності банку від довіри клієнтів.

Необхідність роз'яснення змісту банківської послуги та значна залежність банківської діяльності від довіри клієнтів, а також особливості банківської конкуренції накладають істотний відбиток на інструментарій банківського маркетингу.

Банківський продукт складається з двох основних частин: послуги за пасивними операціями та послуги за активними операціями. Перші здійснюються з метою акумуляції фінансових ресурсів, насамперед заощаджень і тимчасово вільних коштів населення. Метою надання послуг за активними операціями є розподіл мобілізованих ресурсів для забезпечення достатнього рівня прибутку та рентабельності банку.

За своїм характером банківські послуги поділяються на кредитні, операційні, інвестиційні та інші. Крім традиційних послуг, вітчизняні банки розвивають послуги, пов'язані з розрахунковими, грошовими та іншими операціями за дорученням власників рахунків (вкладників), а також факторингові, лізингові, довірчі, консультаційні, інформаційні та інші види послуг.

Приклад з практики

Банк «Аваль» впровадив унікальну кредитну програму «Аваль-кредит» для власників платіжних карт, емітованих банком «Аваль».

У рамках програми власники зазначених категорій карток за відсутності власних коштів на рахунку мають можливість розраховуватися в торговельній мережі і отримувати готівку в банкоматах в Україні та більшості країн світу в кредит.

За інформацією департаменту роздрібного бізнесу місячний кредитний ліміт у рамках даної кредитної лінії складає 75% щомісячної заробітної плати.

Кредитна лінія відкривається терміном на один, рік без надання додаткових гарантій з боку одержувача під мінімальну відсоткову ставку 0,1 % річних. Термін погашення суми місячного ліміту — до 15-го числа наступного місяця. У випадку несвоєчасного повернення кредиту ставка за користування коштами зростає до 24,1% річних. Одноразова плата за відкриття кредитної лінії складає 1 % від суми кредиту.

Застосування концепції маркетингу банківських продуктів для вітчизняної практики характеризується такими тенденціями:

• значне підвищення уваги керівництва банків до проведення комплексного дослідження ринку банківських послуг;

• зміцнення пріоритету в діяльності банків від безадресного виробництва послуг до реальних потреб конкретної клієнтури;

• активізація інноваційної діяльності банків;

• підвищення системності та комплексності реалізації вимог банківського маркетингу;

• підпорядкування діяльності всіх служб і підрозділів банків завданням своєчасного та якісного виконання маркетингових програм;

• поступова переорієнтація від поточних до перспективних планів під час формування та практичної реалізації маркетингових програм банків;

• підвищення уваги до проблем формування та розвитку іміджу банку та банківських продуктів;

• посилення контролю за діями конкурентів з метою своєчасної реакції банку на їхні дії;

• формування єдиної концепції маркетингу, що пронизує всі стадії розробки, виробництва та збуту банківських продуктів;

• зростання значення прогнозування ринку, оцінки та підвищення конкурентної позиції банку;

• зростання ролі комунікаційної політики (наприклад, удосконалення взаємодії банків зі споживачами).

Для того щоб зазначені загальні тенденції втілилися в життя в умовах конкретного банку, його керівництво формує в рамках організаційної структури спеціальний підрозділ з маркетингу - особливий функціональний департамент (управління, відділ), який діє на основі принципів і методів маркетингу.

Вибір структури маркетингової служби залежить від специфіки та розміру банку, різнобічності його економічних зв'язків. Кожний банк створює підрозділ маркетингу з таким розрахунком, щоб його діяльність оптимально сприяла досягненню ринкових цілей.

Створення спеціальної маркетингової служби та надання їй відповідних повноважень - одне з першочергових завдань. Банк повинен мати людей, здатних ефективно здійснювати аналіз ринку, планування маркетингових заходів, їх реалізацію та контроль.

Маркетингова діяльність у сучасних банках організовується по-різному. Найбільш поширеною формою є функціональна організація, коли різні напрями маркетингової діяльності очолюють відповідні фахівці (реклама, маркетингові дослідження, обслуговування клієнтів, інноваційна діяльність тощо).

До основних цілей підрозділу маркетингу банку відносяться:

• детальне вивчення потреб клієнтів, внутрішньої та зовнішньої ринкової ситуації, реальних можливостей банку;

• аналіз попиту та реалізації продуктів (послуг) на конкретних ринках з метою максимізації рівня задоволення потреб клієнтів;

• постійна розробка та практична реалізація науково-технічних ідей в ході підготовки та забезпечення впровадження перспективних продуктів (послуг);

• єдність стратегії і тактики маркетингової поведінки банку з метою активного пристосування до динамічних потреб клієнтів при одночасному впливі на формування та стимулювання цих потреб.

Основними завданнями відділу маркетингу в банку є:

• забезпечення розширення номенклатури продуктів і послуг на основі коригування даних про потреби клієнтури;

• здійснення рекламних кампаній;

• розробка заходів щодо розширення асортименту послуг для залучення нових клієнтів;

• конструктивне поліпшення продуктів і послуг відповідно до вимог ринку та ін.

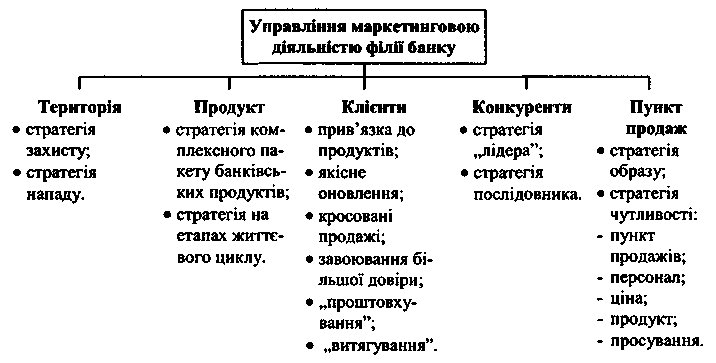

Стратегічне планування маркетингу здійснюється і на рівні філії банку. Стратегія діяльності філії повинна засвідчувати, що і як необхідно робити на її рівні для досягнення цілей, поставлених вищим керівництвом банку. Головним суб'єктом, що здійснює планування маркетингу на рівні філії, є її керуючий (рис. 7.2).

Рис. 7.2. Схема розробки маркетингових стратегій на рівні філії банку

У результаті проведення аналізу ринку, на якому функціонує філія, можна визначити рівень привабливості останньої за кожною зоною діяльності для всіх продуктів. Необхідна стратегія обирається відносно кожної територіальної зони. Це може бути стратегія захисту стосовно зони діяльності філії та стратегія нападу відносно тих районів, які вважаються привабливими і ще не охоплені обслуговуванням. Стратегія захисту полягає в створенні таких умов, що дозволяли б утримувати клієнтів (здійснення відповідної цінової, продуктової, дистрибутивної та комунікаційної політики). Стратегія нападу полягає в розробці напрямків діяльності, що дозволяли б відбирати в конкурентів їхніх клієнтів і одночасно залучати нову, ще не охоплену банківським обслуговуванням клієнтуру.

Як правило, філія має приділяти більше уваги не тому, що продавати, а тому, як продавати. На те, як здійснювати продаж, впливають три фактори: час, обслуговування та сегмент.

Стратегічний підхід до клієнтури стосовно продуктів дозволяв виявити ринкові можливості з різним рівнем значимості, що мають бути зіставлені з загальними стратегіями банку.

Крім того, можливе застосування також таких стратегій відносно клієнтури: якісного відновлення, кросування продажів, завоювання більшої довіри, «проштовхування» та «витягування» щодо цільових сегментів.

Стратегія якісного відновлення полягає в сприянні максимальному споживанню продуктів уже залученими клієнтами. Мова йде про якісне відновлення продуктів з метою більш повного задоволення потреб споживачів. Прикладом може бути прискорення здійснення банківських переведень, сприяння цільовому використанню наданого кредиту. Така стратегія зосереджується на збільшенні обсягів продажу та безпосередньо впливає на прибутки філії. Вона сприяє встановленню взаємовигідних відносин із клієнтурою та дозволяє розширювати частку ринку.

Стратегія кросування продажів являє собою реалізацію клієнтам додаткових продуктів. Крос-продаж - це діяльність, спрямована на пропонування клієнтам додаткових продуктів або заміну тих, який свого часу були вже спожиті. Така стратегія приносить гарні прибутки та дозволяє досягати переваги над конкурентами. Однією з основних умов для успіху даної стратегії є логічна послідовність рішень у процесі продажу. Продукти мають бути цікавими для клієнта та включеними до пакету послуг, який можна в будь-який момент часу запропонувати для продажу. Ця стратегія дозволяє планувати продажі та оптимально використовувати обмежені ресурси філії. Вона також дозволяє краще зрозуміти очікування споживачів і оцінити ринок. Інший важливий аспект перехресних продажів полягає в конкурентній перевазі, яка з них випливає. Клієнт відчуває, що найрізноманітніші потреби в банківських продуктах можуть бути задоволені тільки в цій філії, і це значно підвищує його довіру до банку. Клієнт у даному випадку стає провідником інформації про філію на ринку.

Стратегія завоювання більшої довіри дозволяє встановити стійкі та тривалі зв'язки з клієнтурою. Довіра клієнта залежить не тільки від стійких відносин з філією, але й від кількості придбаних ним продуктів. Надійний клієнт купує більше продуктів, «коштує» менше та, звичайно, приносить більший прибуток, оскільки він готовий платити високу ціну за високу якість обслуговування та довірчі відносини з пунктом продажів. Розвиток та реалізація стратегії завоювання більшої довіри клієнтури потребує адекватних маркетингових інструментів та інформаційної системи. Персонал, що безпосередньо контактує з клієнтурою (фронт-офіс), повинен мати всю інформацію про неї: тип відносин з філією, кількість і види спожитих продуктів, якісний і кількісний обсяг надання послуг, основні види попиту на банківське обслуговування та ін. Мова йде про персоналізацію банківського продукту, потреба в якій спричинена тим, що кожний клієнт відрізняється від іншого і відповідно очікує, що обслуговування матиме індивідуальний, прийнятний тільки для нього характер.

Клієнти, які задоволені обслуговуванням банку, самі стають активними провідниками політики просування продажів філії, тому що з позитивного боку рекламують філію своїм близьким, колегам і друзям. Це спрощує банківські дії із залучення нової клієнтури. Філії варто здійснювати стратегію завоювання більшої довіри щодо залучених клієнтів, зосереджуючи основну увагу на тих, що входять до цільових сегментів.

Стратегія “проштовхування” припускає посилення пропонування банківських продуктів. Прикладом може служити розсилання листів потенційним клієнтам із пропозицією конкретної послуги.

Стратегія «витягування» полягає в тому, що клієнти залучаються шляхом пропонування їм специфічних продуктів.

Відносно конкурентів можливе застосування декількох стратегій, у тому числі стратегій «лідера» та стратегії «послідовника». При цьому лідер -це той, хто впроваджує інновації та відкриває нові ринкові можливості, а послідовник - той, хто спочатку досліджує тенденції, небезпеки, переваги, а потім, можливо, починає адекватно діяти.

Стратегія управління пунктами продажу включає такі елементи:

• стратегія образу (через неї здійснюється позиціювання філії; методи й інструменти реалізації даної стратегії становлять інтегровану комунікаційну маркетингову систему);

• стратегія чутливості (дозволяє привернути увагу клієнтів до продуктів, що пропонуються пунктом продажів).

Стратегія образу підкреслює важливість для банку того факту, що споживачі знають і пам'ятають про нього. Для філії дуже важливо підтримувати той рівень комунікацій, який би позитивно впливав на клієнтуру та на ринок у цілому. Йдеться про те, щоб домогтися створення марки, пов'язаної з обраним позиціюванням.

Стратегія чутливості орієнтує та стимулює цільову клієнтуру на придбання банківського продукту. Інструментом реалізації даної стратегії є активне та послідовне управління продуктом, пунктом продажів, персоналом, ціною продукту та його просуванням.

Таким чином, необхідність використання маркетингового підходу до організації банківської справи - об'єктивний наслідок становлення ринкових відносин. Основним постулатом такого підходу є орієнтація на зовнішнє середовище та адаптивне реагування на його динаміку. Це вимагає розробки активної та гнучкої маркетингової стратегії банку в умовах фінансового ринку і ефективних заходів щодо їх реалізації.