Характеристика джерел кредитного ризику банку

Найменування ризику |

Характеристика джерела |

Ризик, пов'язаний з позичальником, гарантом, страхувальником |

|

Об'єктивний (фінансових можливостей) |

Неспроможність позичальника (гаранта, страхувальника) виконати свої зобов'язання за рахунок поточних грошових надходжень або за рахунок продажу активів |

Суб'єктивний (репутації) |

Репутація позичальника (гаранта, страхувальника), його відповідальність та готовність виконати взяті зобов'язання |

Юридичний |

Недоліки в складанні та оформленні кредитної угоди, угод гарантії та страхування |

Ризик, пов'язаний з предметом застави |

|

Ліквідності |

Неможливість реалізації предмета застави |

Кон'юнктурний |

Можливе знецінення предмету застави за час дії кредитної угоди |

Юридичний |

Недоліки в складанні та оформленні угоди застави |

Системний ризик |

Зміни в економічній системі, які можуть вплинути на фінансовий стан позичальника (наприклад, зміна податкового законодавства) |

Форс-мажорний ризик |

Землетруси, катастрофи, смерчі, страйки, військові дії тощо |

Для кількісної оцінки кредитного ризику його визначають як максимальний очікуваний збиток, що може відбутися з певною ймовірністю протягом певного періоду часу в результаті зниження вартості портфеля кредитів банку, викликаного нездатністю позичальників своєчасно їх погасити.

Традиційні методики оцінки кредитного ризику засновані на класифікації кредитів відповідно до їх якості, тобто за ймовірністю повернення позичальниками отриманих кредитів. Формальна оцінка кредитоспроможності позичальника полягає у визначенні «кредитного рейтингу», який залежить від статистики погашення кредитів, наданих у минулому, фінансового стану позичальника, його фінансових зобов'язань перед іншими кредиторами, податковими службами та ін. Кожний банк використовує власну внутрішню методику присвоєння кожному позичальнику відповідного кредитного рейтингу.

У банківській справі оцінки кредитного ризику можуть бути отримані залежно від типу клієнта шляхом моделювання, яке відбувається двома способами:

• «зверху вниз» - застосовується для великих однорідних груп позичальників (наприклад, власників кредитних карток або підприємств малого бізнесу) та полягає в оцінці рівня кредитного ризику шляхом розрахунку дисперсії та визначення розподілу ймовірностей збитків на основі історичних даних за кожною групою позичальників у кредитному портфелі. Отримані результати використовуються надалі для оцінки ризику при наданні кожного нового подібного кредиту. Істотним недоліком такого підходу є його нечутливість до поступових змін у структурі однорідних груп;

• «знизу вверх» — застосовується за умови, якщо кредитний портфель має різнорідну структуру та складається переважно з великих і середніх підприємств-позичальників, і полягає в оцінці на рівні індивідуального позичальника шляхом спеціального аналізу його фінансового становища та перспектив з метою визначення індивідуального кредитного рейтингу позичальника, що розглядається як індикатор ймовірності дефолту.

Для оцінки сукупного ризику кредитного портфеля банку здійснюється узагальнення (агрегація) величини ризиків індивідуальних позичальників з урахуванням ефектів кореляції.

Оцінка кредитного ризику за методом «знизу вверх» містить такі складові:

1) визначення кредитного рейтингу позичальника відповідно до внутрішньої методики банку;

2) вибір методу розрахунку збитків, обумовлених кредитним ризиком (традиційно розмір збитку, пов'язаного з кредитним ризиком, приймають незмінним за весь період до оголошення позичальником дефолту, після чого втрати розраховуються як різниця балансової вартості кредиту та поточної вартості коштів, що банк реально може затребувати з позичальника. Більш реалістичний метод припускає оцінку кредиту за його

- поточною ринковою вартістю, що дозволяє визначити зміни у фінансовому стані позичальника);

3) оцінку поточної вартості наданих кредитів;

4) аналіз впливу умов отримання та погашення кредиту на його вартість (необхідність такого аналізу пов'язана з тим, що розмір кредитного ризику може варіюватися залежно від деяких випадкових подій у майбутньому. Наприклад, типовий договір з відкриття кредитної лінії звичайно припускає, що ліміт коштів може бути зменшено у випадку погіршення фінансового стану позичальника);

5) оцінку виду розподілу та його параметрів для розглянутих у моделі факторів ризику;

6) визначення емпіричного розподілу ймовірностей збитків для кредитного портфеля (для цього в більшості випадків використовують метод Монте-Карло та методи аналітичної апроксимації);

7) визначення необхідного розміру капіталу.

Сучасні моделі оцінки кредитного ризику засновані на концепції ри-зикової вартості як підсумкової міри ризику, необхідної для розрахунку розміру капіталу банку. Однією з найбільш відомих моделей оцінки кредитного ризику на базі показника ризикової вартості є система CreditMetncs2, запропонована банком J.P. Morgan, яка одержала поряд із системою RiskMetrics широке визнання як методологічний стандарт у сфері ризик-менеджменту. Однак у випадку кредитного ризику банку реальний розподіл значень факторів і змін вартості портфеля практично не відповідає нормальному закону (унаслідок асиметрії та значного рівня ексцесу), саме тому перевага звичайно віддається методам імітаційного моделювання та сценарного аналізу.

При оцінці кредитного ризику на основі методу Монте-Карло за кожним позичальником здійснюється розробка декількох тисяч сценаріїв можливих змін кредитного рейтингу, у тому числі оголошення дефолту, що охоплюють весь період, який залишився до повного погашення кредиту. Потім для кожного сценарію розраховується рівень втрат, викликаних відмовою деяких позичальників від погашення частини кредиту, що залишилася.

Збиток складається із суми недоотриманих відсотків і непогашеного залишку основної суми, зменшеного з урахуванням можливості повернення частини вартості непогашеного кредиту.

Коефіцієнт повернення кредитів розраховується як відношення поточної вартості забезпечення, оціненої з урахуванням його ліквідності, до основної суми кредиту, скоригованої з урахуванням реальних можливостей забезпечення кредиту.

Визначені результати використовуються для побудови емпіричного розподілу ймовірностей прибутків і збитків, на основі якого визначається рівень ризикової вартості.

Ключовим елементом даної моделі є матриця переходів, що відображає ймовірності переходу позичальника з однієї категорії кредитного рейтингу до іншої, більш високої або низької, через певний період часу, наприклад, через один рік.

Елементи матриці розраховуються на підставі внутрішніх статистичних даних банку. Ймовірність переходу позичальника з категорії т кредитного рейтингу до категорії п розраховується як відношення кількості позичальників, які змінили свій кредитний рейтинг з т на п, до загальної кількості позичальників з рейтингом m.

Крім того, при моделюванні необхідно враховувати ефекти кореляції між кредитним рейтингом окремого позичальника та кредитним рейтингом галузі, до якої він належить, а також кредитними рейтингами інших позичальників. Це дозволяє будувати асиметричні розподіли, моделюючи тим самим процеси «ланцюгового дефолту», тобто «ефекту доміно», викликаного фінансовою взаємозалежністю позичальників.

Ціифри і факти

Рейтингове агентство S&P у 1996 р. оприлюднило результати аналізу статистичних імовірностей переходу підприємства-позичальника з одного кредитного рейтингу до іншого, що відображає зміну рівня кредитного ризику банку при наданні кредитів певним категоріям позичальників.

Рейтинг |

ААА |

АА |

А |

ВВВ |

ВВ |

В |

ссс |

Default |

ААА |

90,81 |

8,33 |

0,68 |

0,06 |

0,12 |

0,00 |

0,00 |

0,00 |

АА |

0,70 |

90,65 |

7,79 |

0,64 |

0,06 |

0,14 |

0,02 |

0,00 |

А |

0,09 |

2,27 |

91,05 |

5,52 |

0,74 |

0,26 |

0,01 |

0,06 |

ВВВ |

0,02 |

0,33 |

5,95 |

86,93 |

5,30 |

1,17 |

0,12 |

0,18 |

ВВ |

0,03 |

0,14 |

0,67 |

7,73 |

80,53 |

8,84 |

1,00 |

1,06 |

В |

0,00 |

0,11 |

0,24 |

0,43 |

6,48 |

83,46 |

4,07 |

5,20 |

ссе |

0,00 |

0,00 |

0,22 |

1,30 |

2,38 |

11,45 |

64,86 |

19,79 |

Default |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

100,00 |

Традиційно кредитний ризик розглядався як специфічна форма фінансових ризиків, у зв'язку з чим нормативи достатності банківського капіталу, як правило, визначалися без необхідного наукового обґрунтування, що супроводжувалося нераціональним розміщенням капіталу та неадекватним ставленням керівництва банків до управління ризиками.

Сучасний підхід до оцінки кредитного ризику в банківській сфері полягає в тому, що банк, визначаючи рейтинг для кожного кредиту, який відображає властивий йому ризик, може скласти залежність зміни ринкової вартості кредиту від зміни його рейтингу. З накопиченням статистичних даних ця залежність перетворюється в розподіл імовірностей змін ринкової вартості кредитів, обумовлених кредитним ризиком.

На основі такого розподілу послідовність змін кредитного ризику в часі може бути зіставлена з аналогічним часовим рядом для ринкового ризику, що дозволяє за допомогою методу ризикової вартості розрахувати єдину оцінку можливого збитку банку, викликаного як ринковими, так і кредитними ризиками.

Основними методами зниження кредитного ризику банку є:

• оцінка кредитоспроможності клієнта (дозволяє запобігти практично всіх можливих втрат, пов'язаних з неповерненням кредиту. Для визначення кредитоспроможності позичальника існує значна кількість різних підходів, однак найбільш поширеним є метод, заснований на бальній оцінці позичальника. Цей метод припускає розробку спеціальних шкал для визначення рейтингу клієнта. Критерії, за якими здійснюється оцінка позичальника, є індивідуальними для кожного банку та періодично коригуються, що забезпечує підвищення ефективності аналізу кредитоспроможності);

• зменшення розмірів кредитів, що надаються одному позичальнику (застосовується, коли банк не цілком впевнений у кредитоспроможності клієнта. Це дозволяє скоротити рівень можливих втрат у випадку неповернення кредиту);

• страхування кредитів (повна передача ризику неповернення кредиту організації, що професійно займається страхуванням. Витрати, пов'язані зі страхуванням кредиту, звичайно несуть позикоодержувачі);

• залучення достатнього забезпечення (при цьому розмір забезпечення позики має покривати не тільки суму кредиту, але й відсотки по ньому);

• надання дисконтних позичок (дозволяє дещо знизити кредитний ризик, гарантує як мінімум одержання відсотків за кредитом, а питання про його повернення залишається відкритим, якщо не використовуються інші методи захисту від кредитного ризику) та ін.

Портфельний ризик - це ризик, пов'язаний з формуванням портфеля цінних паперів банку. Портфельний ризик виникає внаслідок того, що погашення основного боргу та відсотків або виплата дивідендів за придбаним цінним папером відбувається не за планом. Оцінка портфельного ризику може здійснюватися аналогічно кредитному ризику.

При стратегічному управлінні ризиком ліквідності банки звичайно застосовують такі методи, як:

• фондування активів;

• встановлення граничних значень внутрішніх коефіцієнтів (нормативів).

Процес управління ліквідністю банку шляхом фондування активів складається з таких етапів:

1) розподіл зобов'язань банку на такі групи:

• «гарячі гроші» (кошти інших банків (крім цільових кредитів), кошти бюджету та кошти, прирівняні до них);

• мінливі зобов'язання (поточні кошти юридичних та фізичних осіб, які мають нестабільний характер);

• стабільні зобов'язання (стабільні залишки на рахунках юридичних та фізичних осіб, строкові депозити юридичних та фізичних осіб, а також цільові кредити міжнародних фінансових організацій);

• безстрокові пасиви;

2) розподіл портфеля активів на групи:

• високоліквідні активи;

• вторинні резерви (ліквідні державні цінні папери та кошти, розміщені в інших банках (стандартна заборгованість));

• ліквідні активи (надані кредити, недержавні цінні папери та дебіторська заборгованість);

• низьколіквідні та неліквідні активи (проблемні активи, вкладення на власні потреби);

3) «закріплення» груп пасивів за групами активів на основі таких принципів:

• найменш стабільні пасиви відповідають найбільш ліквідним активам;

- ризикові залишки та мінливі зобов'язання - високоліквідні активи та вторинні резерви;

- стабільні зобов'язання - ліквідні активи;

- безстрокові пасиви - низьколіквідні активи;

• виключне фінансування неліквідних активів за рахунок власних джерел.

З метою забезпечення необхідного рівня ліквідності, визначення лімітів кредитно-інвестиційного портфеля банку використовуються такі внутрішні нормативи:

• норматив короткострокової ліквідності (покриття високоліквідними та ліквідними активами поточних коштів клієнтів: відношення високо-ліквідних і ліквідних активів (залишки готівки в касі 4- позитивне сальдо міжбанківських кредитів (поточні та строкові кошти в банках — поточні та строкові кошти банків) до залучених поточних коштів клієнтів; для національної валюти цей показник знаходиться на рівні 40—50%, для іноземної - 20-30%);

• норматив довгострокової ліквідності (покриття строковими пасивами строкових активів: відношення строкових пасивів (депозити юридичних і фізичних осіб + цінні папери власного боргу + сформовані резерви під активні операції + кошти, отримані від міжнародних фінансових організацій (для іноземної валюти)) до строкових активів (кредити, надані юридичним та фізичним особам + недержавні цінні папери + державні цінні папери) (значення нормативу не може бути нижчим 70%);

• норматив покриття високоліквідними та ліквідними активами бюджетних та прирівняних до них коштів (крім місцевих бюджетів) (для національної та іноземної валюти значення нормативу не може бути нижчим 100%).

Стратегічне управління ліквідністю та відсотковими ризиками здійснюється шляхом прогнозування обсягів активів та пасивів, прогнозних значень внутрішніх коефіцієнтів ліквідності, доходності та вартості, встановлення лімітів на проведення активних операцій та контролю за дотриманням нормативів і лімітів.

Етап оцінки конкретного виду ризику передбачає, крім визначення якісних параметрів, також аналіз кількісних показників ризику за допомогою розрахунку ймовірності того, що банк понесе певні втрати.

Існує велика кількість методів оцінки ризику в умовах банківської діяльності, однак найбільш придатним для використання і, відповідно, поширеним є метод з використанням кривої розподілу ймовірностей виникнення втрат певного рівня, в основі якого лежить визначення залежності між певними розмірами втрат банку та ймовірностями їх виникнення.

Для побудови “кривої ризику” в умовах банківської діяльності переважно використовуються статистичний метод та метод експертних оцінок.

Суть статистичного методу полягає в розрахунку імовірностей виникнення втрат з урахуванням всіх статистичних даних, які стосуються результативності здійснення банком певних операцій. При цьому до уваги беруться статистичні дані, які стосуються не тільки даного банку, а й банківської системи в цілому. Підвищення обсягів статистичної вибірки значно підвищує точність та достовірність результатів оцінки ризику банківських операцій.

Частота виникнення певного рівня втрат визначається за такою формулою:

Ч(р) = КВ / В, (6.28)

де Ч(р) - частота (імовірність) виникнення конкретного рівня втрат; KB - кількість випадків втрат конкретного рівня; В - загальна кількість випадків втрат у статистичній вибірці.

Виділяють такі рівні втрат при проведенні окремих банківських операцій, відносно яких здійснюється аналіз імовірностей (ризикованості):

• допустимий (максимальні втрати дорівнюють плановому прибутку від операції);

• недопустимий (максимальні втрати дорівнюють доходу від здійснення операції);

• критичний (максимальні втрати дорівнюють розміру власних коштів банку).

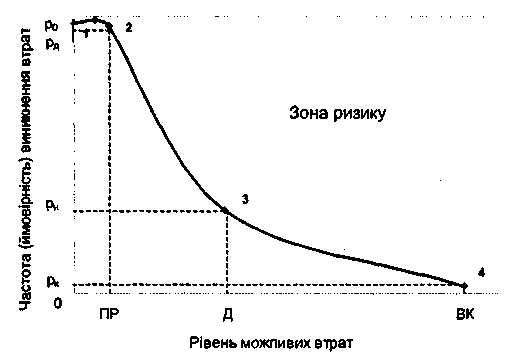

Графічна ілюстрація методу «кривої ймовірностей виникнення певного рівня втрат» подана на рис. 6.9.

Для побудови графіка використовується як мінімум чотири точки, а саме:

1 - нульовий рівень втрат (повне виконання плану одержання прибутку);

2 - розмір можливих втрат відповідає розміру розрахункового прибутку (ПР; рд);

3 - розмір можливих втрат дорівнює розміру розрахункового доходу (Д; рн);

4 - розмір можливих втрат дорівнює величині власних коштів банку (ВК; рк).

Як правило, нормативними значеннями відповідних ризиків в умовах банківської справи є рд = 0,1; рн = 0,01; рк = 0,001. Для нульового рівня втрат (ро) нормативу не існує, але слід зазначити, що ця ймовірність є меншою за одиницю, тому що виконання плану на 100% не завжди досягається через неможливість передбачення всіх факторів зовнішнього середовища. Найбільш імовірним результатом стратегічного розвитку банку є отримання прибутку, але в розмірі, меншому за плановий рівень.

Рис. 6.9. Крива розподілу ймовірностей втрат у діяльності банку

Використання даного методу оцінки ризику є обов'язковим атрибутом розробки стратегічного плану розвитку банку. Аналізуючи можливості впровадження тих чи інших інновацій в практику, керівництво банку повинно визначити можливі наслідки таких дій. Для цього має бути зібрано значний статистичний матеріал, який відбиває фактичний досвід фінансово-кредитних організацій у даній сфері. Слід визначити залежність між можливими рівнями втрат в процесі реалізації стратегії та їх імовірністю. При цьому під втратою розуміють недосягнення планового розміру того чи іншого показника.

Побудова вказаної кривої значно полегшує подальші кроки в розробці стратегії та виборі альтернативних напрямків розвитку банку. Слід зазначити, що даний графік не є лише результатом аналізу залежності банківської статистики стосовно ризиків. Визначивши середньогалузеву тенденцію, потрібно адаптувати її до умов конкретного банку й особливостей напряму діяльності та певного інноваційного проекту, який аналізується стосовно можливості включення до цілей банку.

Урахування особливостей конкретного банку та схильності до ризику керівництва банку забезпечується за рахунок використання експертних оцінок. Ці оцінки будуються на підставі аналізу всіх факторів ризику, які стосуються конкретного об'єкту ризику, а також статистичних даних.

Експертні оцінки дозволяють об'єднати досвід і знання фахівців з результатами статистичних оцінок, тому дають більш реалістичні результати. Крім того, перевага методу експертних оцінок полягає в тому, що він надає можливість оцінювати такі операції, які раніше не виконувалися банком або про які є статистичні дані за дуже незначний період.

У результаті використання методу експертних оцінок в даних координатах будується декілька кривих, що характеризують різноманітні стратегічні альтернативи. Якщо хоча б одна точка індивідуальної кривої ризикованості банку знаходиться вище та правіше на графіку за скориговану середньогалузеву (аналогічні втрати є можливими з занадто високою ймовірністю), приймається рішення про відмову від реалізації даного напрямку розвитку. Якщо ж відхилення є незначним, то здійснюється аналіз конкретних операцій з використанням аналогічних методик.

Фактори ризикованості об'єкта розміщення ресурсів (ОРР) банку:

• невідповідність ОРР вимогам банку:

- дієздатність ОРР (Status);

- прийнятність ОРР для банку (Acceptance);

• забезпечення зворотності розміщених ресурсів банку:

- забезпечення зобов'язань ОРР (Collateral);

- капітал ОРР (Capital);

- фінансовий стан ОРР (Capacity);

- перспективність ОРР (Prospects);

• імовірність забезпечення зворотності розміщених ресурсів банку:

- об'єктивні умови діяльності ОРР (Conditions);

- рівень планування на ОРР (Planning);

- якість фінансування ОРР (Budgeting);

- інші суб'єктивні умови діяльності ОРР (Character);

• чутливість ОРР до факторів ризику (Sensitivity).

Найбільш поширеним є такий алгоритм оцінки ризикованості об'єкта розміщення ресурсів банку:

1) перевірка показників невідповідності ОРР вимогам банку, а також закону, специфічними рисами яких є:

- різнорідність (від неподання установчих документів потенційним позичальником до непродуманості екологічного моніторингу при реалізації інвестиційного проекту);

- низький рівень регламентації переліку показників і необхідність їх постійного уточнення;

- високий рівень визначеності, що обумовлює їх вирішальне значення (при певних значеннях показників приймається рішення про припинення подальшої роботи з даним ОРР банку);

2) визначення відповідності потенційного ОРР фінансовим вимогам банку;

3) перевірка вірогідності забезпечення зворотності розміщених ресурсів банку з урахуванням таких особливостей переліку показників вірогідності:

- чітка класифікація:

- пов'язаність з об'єктивними та суб'єктивними умовами діяльності ОРР;

- необхідність постійного поповнення відповідно до наведеної класифікації;

- вирішальний характер;

4) визначення варіативних факторів, тобто факторів ризику, здатних значно вплинути на показники забезпечення зворотності, за результатами аналізу показників забезпечення та вірогідності;

5) аналіз чутливості ОРР до факторів ризику;

6) прийняття остаточного рішення про рівень ризикованості ОРР.

Таким чином формується перелік стратегічних напрямків діяльності банку, який містить такі складові:

• безпечні заходи (приймаються до виконання без подальшого аналізу та коригування);

• заходи, що потребують зниження ризикованості;

• небезпечні заходи (занадто ризиковані або такі, що не піддаються коригуванню з метою зниження ризикованості).

У рамках стратегічного управління ризиками в банківській діяльності найбільше значення мають ті ризики, які не є занадто великими для того, щоб їх не можна було б знизити.

Система управління дисбалансами (розривами) між обсягами залучених і розміщених коштів складає основу управління активами та пасивами банку та поділяється на такі групи:

• відсоткові (цінові) (відсотковий ризик);

• часові (ризик ліквідності);

• валютні (валютний ризик).

Зміст управління відсотковим (ціновим) дисбалансом полягає в управлінні різницею між активами та пасивами, чутливими до динаміки відсоткових ставок.

Управління часовим дисбалансом - це управління розривом у термінах погашення між активами та пасивами, тобто рівнем трансформації короткострокових зобов'язань на середньострокові та довгострокові фінансові інструменти.

Управління валютним дисбалансом - це управління валютною позицією (різницею між активами та пасивами в певній іноземній валюті).

Часовий і процентний дисбаланси є тісно пов'язаними: чим більшим є обсяг трансформації короткострокових ресурсів у довгострокові активи, тим більш значним є строковий дисбаланс і тим вищим є рівень відсоткового ризику, що зумовлено розривом між чутливими до відсоткової ставки активами та пасивами.

При управлінні активами та пасивами банк, як правило, обирає стратегію мінімізації ризиків при збереженні певного рівня прибутковості, яка передбачає досягнення максимальної узгодженості строків та обсягів активів і зобов'язань.

Погляд фахівців

А.Ю. Сімановський, директор Департаменту пруденційного банківського надзору Банку Росії: «При збільшенні обсягів банківського кредитування може виникнути проблема дотримання нормативного рівня довгострокової ліквідності. Варіант відмови від жорстких норм ліквідності, щоб банки могли більш активно співпрацювати з реальним сектором економіки, супроводжується додатковими ризиками банківської діяльності. Вихід полягає в поступовому розвитку відповідної ресурсної бази та активізації діяльності банків у напрямках кредитування та інвестування. Тільки еволюційний шлях розвитку стосунків з реальною економікою може забезпечити стратегічні інтереси як економіки в цілому, так і банків, кредиторів, вкладників з дотриманням припустимого рівня ризикованості банківської діяльності».

Усі наведені методи зниження ризику в банківській діяльності мають значну кількість варіацій, які використовуються залежно від конкретної ситуації та домовленостей з клієнтами і партнерами банку.