Вплив попиту на умови діяльності банку

Інструмент впливу |

Характеристика |

Рівень і еластичність попиту |

Обсяг, динаміка та тенденції розвитку попиту на послуги, які є традиційними для банку або вперше пропонуються на ринок, а також на послуги конкурентів і послуги-субститути |

Стабільність попиту |

Динаміка попиту та прибутків від реалізації банківських продуктів, можливості її прогнозування |

Вимоги клієнтів до якості обслуговування |

Надання переваг стандартним послугам середньої якості або підвищення попиту на ексклюзивні продукти зі значним рівнем якості та ціни |

Диференціація клієнтів і їхній економічний потенціал |

Рівень сегментації цільових ринків, купівельна спроможність існуючих 1 потенційних клієнтів та її динаміка тощо |

Відносини з кожною з цих груп будуються за специфічними принципами, які багато в чому визначаються орієнтацією банку на обслуговуванні того чи іншого сегменту споживачів.

Споживач є головною ланкою в діяльності банку, впливаючи на:

• визначення характеру місії банку;

• визначення послуг, що надаються банком;

• визначення цінової політики;

• стосунки банку з постачальниками трудових ресурсів;

• маркетингову політику;

• визначення параметрів внутрішнього середовища банку та ін.

Важливе значення для збереження та розвитку клієнтської бази банку має постійне підвищення якості послуг, рівень якої визначається результатом процесу порівняння споживачами своїх очікувань від якості послуги до її споживання з безпосереднім сприйняттям якості в момент і після її споживання.

Специфічність банківської послуги як товару визначає необхідність постійного аналізу якості обслуговування, до основних критеріїв якої відносять як матеріальні (зовнішній вигляд персоналу банку, дизайн споруди, забезпеченість технологічним обладнанням, естетичний вигляд паперів і т.д.), так і нематеріальні аспекти (впевненість, співчуття, кваліфікаційний рівень персоналу, вміння виконувати доручення вміло та швидко, ставлення персоналу до клієнтів будь-якого рівня та ін.).

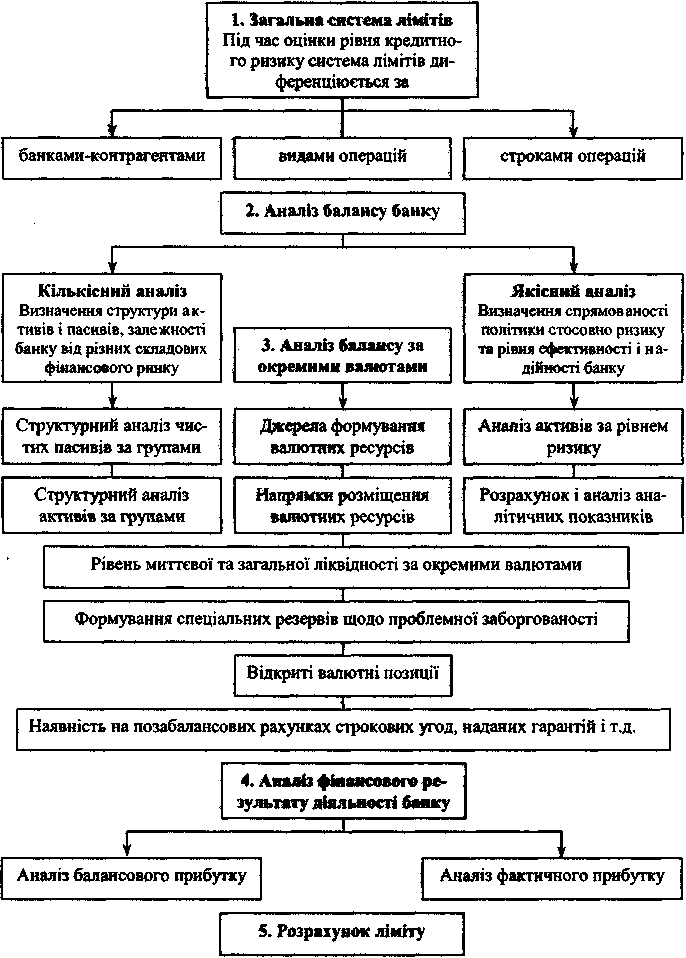

Рис. 3.14. Загальна методика фінансового аналізу банків-контрагентів

Очікування споживачів стосовно якості банківської послуги постійно мають підтверджуватися банком, інакше, якщо рівень задоволення потреб клієнтів протягом певного часу знаходиться на рівні, нижчому за бажаний і можливий в умовах конкретного ринку банківських послуг, вони можуть звернутися до іншого банку-конкурента.

Підтвердження того, що клієнти очікують від послуги, тобто досягнення або перевищення рівнем задоволення потреб клієнта бажаного рівня якості послуги призводить до формування довгострокової лояльності споживачів банківських послуг.

Підвищення якості послуг, що надаються банком, забезпечується на підставі визначення та задоволення нових потреб клієнтів у банківських продуктах. Це зумовлює важливість такого напрямку діяльності банку, як дослідження кон'юнктури ринку банківських послуг з подальшим впровадженням його результатів у банківську практику.

У процесі такого дослідження визначаються позитивні та негативні сторони поточного обслуговування клієнтів, що дозволяє банку за умови наявності достатнього ресурсного потенціалу анулювати проблемні місця, підвищуючи тим самим якість обслуговування. Крім того, результатом моніторингу є виявлення потенційних потреб клієнтів, можливість задоволення яких шляхом створення банком нових продуктів визначає рівень і характер його конкурентної позиції на ринку банківських послуг.

Досить поширеним інструментом збереження клієнтської бази банку є її диференціація, в результаті якої здійснюється поділ споживачів на пріоритетні групи (наприклад, дрібні, середні, найбільш перспективні та важливі клієнти), що визначає орієнтацію банку в межах інноваційної політики та дозволяє використовувати диференційовані підходи до управління різними групами клієнтів, реалізовуючи відповідні стратегії розвитку банку.

Успішність стратегічного розвитку банку значною мірою визначається ефективністю діяльності із залучення нових клієнтів, зміст якої складають такі напрямки:

• залучення вже існуючих клієнтів до тих видів послуг, якими вони не користуються в даному банку, шляхом використання таких методів:

- значного підвищення якості обслуговування;

- привертання уваги клієнтів до новинок за рахунок використання цінових, пільгових та інших стимулюючих заходів;

- формування інституту нових послуг банку;

• залучення нових клієнтів, які не обслуговувалися банком, шляхом:

- обслуговування контрагентів, партнерів, дочірніх підприємств існуючих клієнтів;

- обслуговування партнерів та підрядчиків банку;

- проведення цільових кампаній (різноманітні акції, програми);

- преміювання працівників банку за результатами залучення;

- залучення клієнтури банків-банкрутів шляхом отримання частини боргів;

- проведення рекламних заходів і т.д.

Залучення нових клієнтів супроводжується підвищеним рівнем ризикованості, що пов'язано з відсутністю повної інформації про них. Це визначає необхідність проведення всебічного економічного аналізу діяльності кожного потенційного клієнта банку.

Попередній (до початку обслуговування) та поточний (в процесі обслуговування) аналіз дозволяє керівництву банку оцінити нинішній і перспективний стан потенційних і нинішніх клієнтів, ймовірність виконання ними своїх зобов'язань і, відповідно, сформувати оптимальну лінію поведінки з їх обслуговування.

Основними об'єктами аналізу діяльності клієнтів банку є:

• характер (репутація, ефективність менеджменту та схильність стратегічного керівництва до ризику, готовність своєчасно відповідати за зобов'язаннями та ін.);

• можливість відповідати за зобов'язаннями (фінансовий стан, перспективи змін платоспроможності, прибутковість, динаміка активів та їх ліквідність);

• рівень забезпеченості власним капіталом;

• якість і ефективність активів, що пропонуються для забезпечення кредитів;

• характер економічної кон'юнктури та рівень її впливу на діяльність клієнта (етап життєвого циклу галузі, умови конкурентної боротьби, попит на продукцію, методи реалізації, умови постачання, форми розрахунків і т.д.).

Результатом економічного аналізу інформації, що стосується клієнтської бази, є формування передумов для ефективного вибору клієнтів і відповідно для зниження ризикованості стратегічного розвитку банку.

Одним з пріоритетних напрямків роботи банку з клієнтами є формування повноцінної системи взаємовідносин «банк - клієнт», відповідно до якої клієнт розглядається не лише як споживач послуг, але й як один із стратегічних ресурсів функціонування банку.

Об'єктивними умовами налагодження ефективних стосунків між клієнтом і банком є:

• усвідомлення вищим керівництвом банку важливості індивідуальної роботи з клієнтами;

• переконання персоналу в залежності успіху від ефективності роботи з клієнтурою;

• постійний пошук нововведень в галузі управління базою клієнтів;

• впровадження інноваційних рішень всупереч традиційній (консервативній) формі мислення.

Система взаємовідносин «банк - клієнт» має стати автономним інструментом досягнення стратегічних цілей банку, першим етапом формування якого є виокремлення в організаційній структурі банку підрозділу по роботі з клієнтами. Даний відділ має виконувати такі завдання:

• постійна взаємодія зі стратегічно вагомими клієнтами, виявлення поточних та формування нових потреб у банківських послугах;

• систематичний контроль за станом клієнтської бази банку;

• організація та проведення семінарів, конференцій, нарад, присвячених обміну досвідом банків з обслуговування клієнтів;

• здійснення рекламних кампаній та організаційних заходів із залучення клієнтів, спрямованих на певний регіон чи групу клієнтів;

• розробка нових видів продуктів та послуг й доведення їх до клієнтів;

• розробка планів з розвитку клієнтів та здійснення контролю за їх виконанням.

Методами конкурентної боротьби банку за клієнта є такі заходи співпраці банку з клієнтурою:

• розвиток загальної бази обслуговування;

• створення та активний розподіл рекламно-інформаційних матеріалів стосовно нових продуктів і послуг;

• підбір та створення нових видів продуктів для клієнтів банку;

• здійснення постійного консультування клієнтів щодо послуг, які пропонуються банком;

• створення груп персональних продаж (телефонний маркетинг, пряма поштова реклама);

• матеріальне стимулювання осіб, що впливають на прийняття рішень клієнтами про вибір банку;

• розвиток бізнесу клієнтів і т.д.

Конкуренти. До конкурентів відносять банки, які надають на аналогічних ринках послуги, що задовольняють схожі або аналогічні потреби.

При вивченні конкурентного середовища менеджерам необхідно оцінити, наскільки жорсткою є конкуренція та як вона впливає на діяльність банку, визначити головних конкурентів, реальні та потенційні загрози з їх боку з урахуванням того, наскільки сильними є конкурентні позиції банку (табл. 3.7).

Загрозу для банку можуть також створити організації, що надають послуги, які можуть замінити чи навіть цілком витиснути послуги банку. Менеджерам потрібно проаналізувати, чи є такі замінники, наскільки можливою є їх поява. Якщо загроза реальна, то варто спрямувати зусилля на вивчення та прогнозування дії цієї групи конкурентів.

Менеджери банку повинні знати, що, чим більш повну та достовірну інформацію про реальних і потенційних конкурентів вони матимуть, тим краще підготують банк до того, щоб відповісти своїми діями на виклик конкурентів, розробивши наступальну чи оборонну конкурентну стратегію.

Споживачі не єдиний об'єкт суперництва банків. Фінансово-кредитні організації також можуть вести конкурентну боротьбу за трудові ресурси, матеріали, капітал і право використати певні технічні нововведення.

Таблиця 3.7.