4.5. Звіт про власний капітал

У звіті про власний капітал показується наявність та рух власного капіталу підприємства за звітний період. Структурування власного капіталу та порядок від ображення змін у ньому визначається П(С)БО 5 «Звіт про власний капітал».

Метою складання звіту є розкриття інформації про надходження та вибуття власного капіталу за напрямками та коригування, що здійснюються за рахунок власного капіталу підприємства.

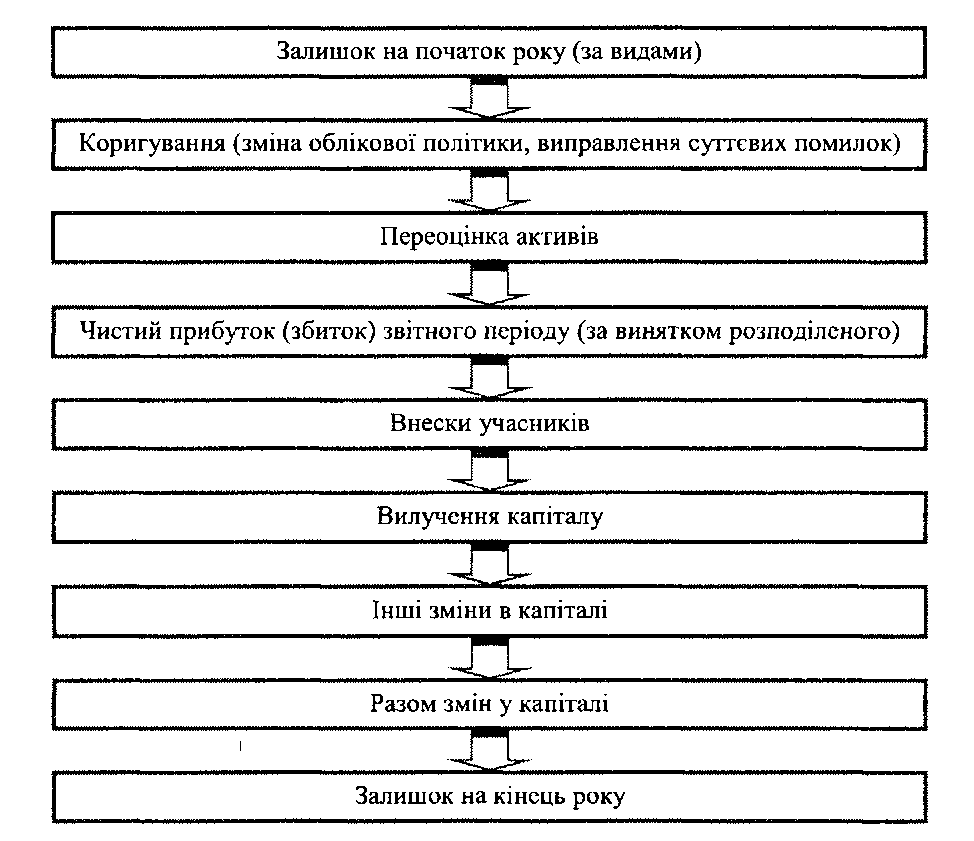

Методику складання звіту про власний капітал відображено на мал. 4.4.

М ал.

4.4. Методика складання звіту про власний

капітал

ал.

4.4. Методика складання звіту про власний

капітал

До складу власного капіталу підприємства відносять:

статутний капітал — вартість оголошених внесків учасників на момент створення підприємства;

додатковий вкладений капітал — сума, на яку вартість розміщення випущених акцій перевищує їх номінальну вартість (емісійний дохід);

інший додатковий капітал — сума проведених у звітному періоді дооцінок активів та безкоштовно одержаних підприємством активів;

резервний капітал — сума резервів, створених за вимогами чинного законодавства та статутних документів для покриття непередбачуваних збитків;

нерозподілений прибуток — залишок невикористаного власниками чистого прибутку;

неоплачений капітал — фактично не внесене засновниками майно;

вилучений капітал — акції власної емісії, викуплені підприємством акціонерів. Залишки на початок і кінець періоду відповідають залишкам І розділу пасиву балансу на початок і кінець періоду.

Звіт складається підприємствами, що не керуються П(С)БО 25 «Фінансовий звіт суб'єкта малого підприємництва» як основою для складання фінансової звітності за звітний рік.

4.6. Примітки до фінансової звітності

Дотримання принципу повного висвітлення вимагає від підприємства додатково розкривати інформацію, що не знайшла відображення у фінансовій звітності, а також інформацію про фактичні та потенційні наслідки операції та подій, яка може вплинути на рішення, що приймаються на її основі користувачами.

Така інформація розкривається у примітках до фінансових звітів.

Примітки до фінансових звітів — сукупність показників і пояснень, які забезпечують деталізацію й обґрунтованість статей фінансових звітів, показують залишки на позабалансових рахунках, а також іншу інформацію, розкриття якої передбачено відповідними положеннями (стандартами).

Примітки надаються до річної звітності в такій послідовності:

використання підприємством основних принципів складання фінансової звітності, визначених П(С)БО;

облікова політика та облікові оцінки окремих статей звітності;

обов'язкова додаткова інформація, що деталізує окремі показники фінансової звітності та вказує на фактичні та потенційні наслідки операцій, визначена окремими стандартами;

розкриття непередбачених подій та інформації про майно та борги, що обліковуються на позабалансових рахунках;

розкриття подій, що відбуваються після дати балансу і не потребують коригування статей фінансової звітності;

інформація про дивіденди, оголошені після дати балансу;

інформація про виправлення помилок попередніх звітних періодів;

інформація про суттєву зміну облікових оцінок;

інша додаткова інформація, яка, на думку підприємства, може вплинути на рішення користувачів інформації.

Примітки включають такі таблиці:

Нематеріальні активи.

Основні засоби.

Капітальні інвестиції.

Фінансові інвестиції.

Доходи і витрати.

Грошові кошти.

Забезпечення і резерви.

Запаси.

Дебіторська заборгованість.

Нестачі і втрати від псування цінностей.

Будівельні контракти.

Податок на прибуток.

Використання амортизаційних відрахувань.

Після окремих таблиць вказується інформація з позабалансових рахунків. Для її відображення обов'язково треба використовувати грошові вимірники.

КОНТРОЛЬНІ ТЕСТИ ДО РОЗДІЛУ

1. Квартальна фінансова звітність подається підприємством у такому складі:

а) баланс;

б) баланс і звіт про фінансові результати;

в) баланс, звіт про фінансові результати, звіт про рух грошових коштів;

г) баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал, примітки.

2. Фінансова звітність повинна містити лише доречну інформацію, яка:

а) впливає на прийняття рішень користувачами;

б) дає змогу вчасно оцінити минулі, теперішні та наступні події;

в) дає змогу підтвердити та скоригувати оцінки, зроблені в минулому;

г) усе назване.

3. Зіставність фінансової звітності дає можливість користувачам порівнювати:

а) фінансові звіти підприємства за різні періоди;

б) фінансові звіти різних підприємств за визначені періоди;

в) фінансові звіти будь-яких підприємств;

г) усе назване.

4. Статті визнаються у фінансовій звітності за таких двох умов:

а) можливість достовірної оцінки;

б) фактичної наявності, підтвердженої даними інвентаризації;

в) отримання (втрата) майбутньої економічної вигоди;

г) інші умови.

5. Основні елементи фінансової звітності:

а) зобов'язання і капітал;

б) активи, зобов'язання і капітал;

в) активи і капітал;

г) доходи та витрати.

6. Основне балансове рівняння обумовлює наявність:

а) активів та зобов'язань;

б) активів і суми зобов'язань та капіталу;

в) поточних активів та поточних зобов'язань;

г) довгострокових активів та довгострокових зобов'язань.

7. Перший звітний період для новостворених підприємств складається лише після:

а) 12 місяців;

б) 15 місяців;

в) 17 місяців;

г) інший період.

8. Фінансова звітність — це:

а) бухгалтерська звітність, що містить інформацію про фінансовий стан підприємства;

б) бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період;

в) бухгалтерська звітність, що містить інформацію про результати діяльності підприємства;

г) бухгалтерська звітність, що містить інформацію про рух грошових коштів підприємства.