25. Методики складання звіту про рух грошових коштів. Сутність та алгоритми прямого та непрямого методів.

Звіт про РГК – інформація про грошові потоки (надходження та вибуття коштів і їх еквівалентів) під-ва за певний період у розрізі операційної, інвестиційної і фінансової діяльності.

Операційна діяльність – основна дія-ть, що приносить під-ву дохід, а також інші види дія-ті, що не є інвестиц. і фінансовою.

Інвестиційна дія-ть – діяльність, що охоплює операції з придбання та продажу довгострокових активів, а також інших інвестицій, що не є еквівалентами коштів.

Фінансова діяльність – це діяльність, що приводить до зміни величини та складу вкладеного капіталу та позик підприємства.

Процес складання Звіту про рух грошових коштів містить такі стадії:

- визначення змін у складі грошових коштів;

- визначення руху грошових коштів у результаті операц / інвестиц / фінансової дія-ті;

- подання отриманої інфо у формі Звіт про рух грошових коштів.

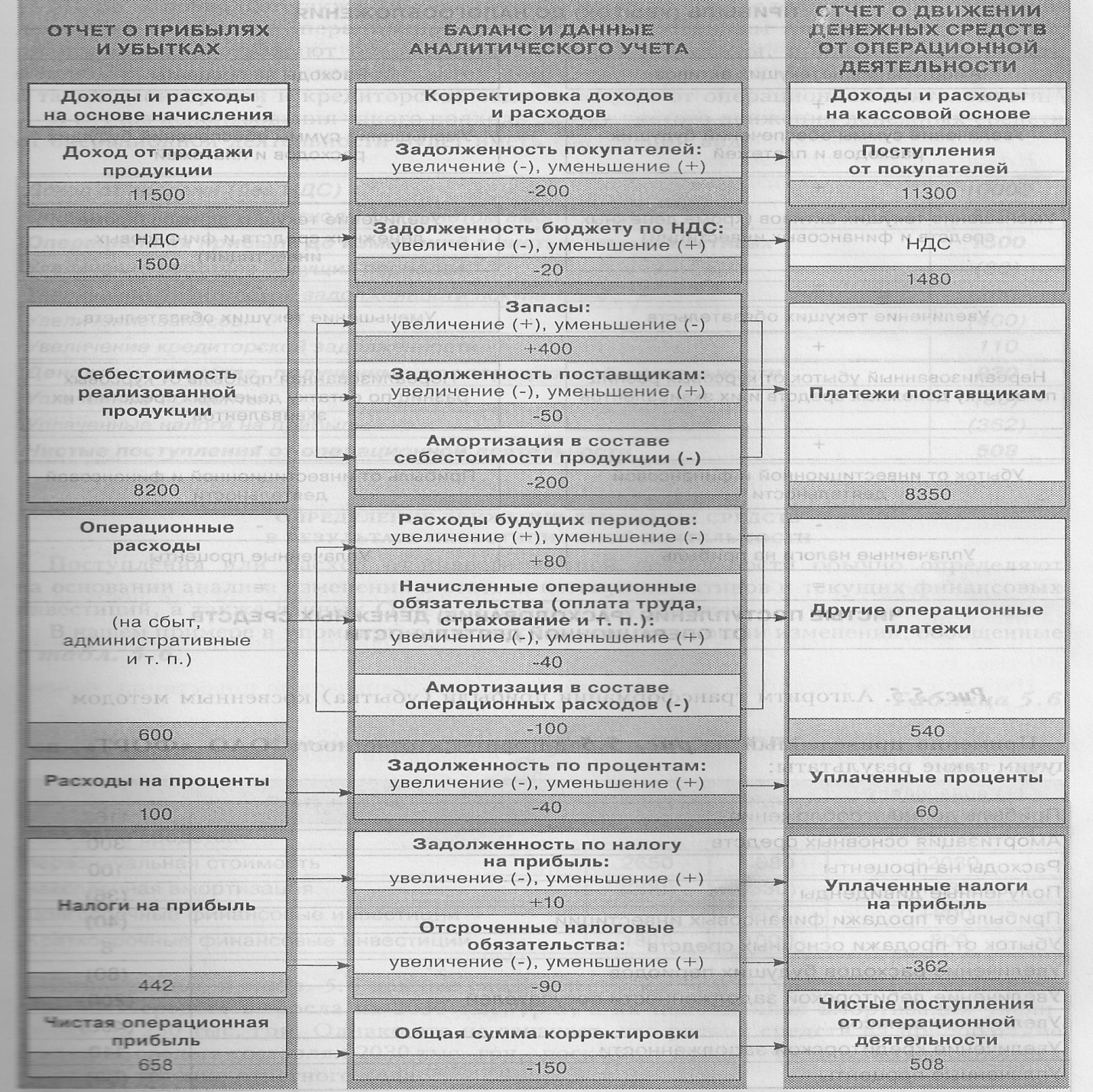

Прямий метод потребує постійного накопичення даних про рух грошових коштів, узагальнення потрібних показників в аналітичному обліку. Непрямий метод ґрунтується на максимальному використанні вже підготовлених показників фінансових звітів — балансу і звіту про фінансові результати та мінімальному використанні даних первинних документів, облікових регістрів та аналітичних і синтетичних рахунків бухгалтерського обліку.

ПРЯМИЙ МЕТОД: Дані про рух грошових коштів від операційної діяльності при застосуванні цього методу можуть бути отримані безпосередньо з облікових реєстрів або послідовним коректуванням доходів і витрат, наведених у Звіті про прибутки та збитки.

В останньому випадку статті нарахованих доходів і витрат трансформуються у грошові доходи та витрати на підставі аналізу змін у балансі протягом звітного періоду, що стосуються запасів, дебіторської і кредиторської заборгованості, а також інших негрошових статей.

Крім того, варто виключити зі складу доходів, що трансформуються, і витрат ті, що пов'язані з інвестиційною та фінансовою діяльністю.

Потрібно звернути увагу, що вирахування суми амортизації із собівартості реалізованої продукції необхідно тільки для підприємств, зайнятих виробництвом продукції (наданням послуг).

Торговельні підприємства всю суму нарахованої амортизації виключають зі складу операційних витрат (витрат обігу).

НЕПРЯМИЙ МЕТОД: Цей метод не передбачає трансформації кожної статті Звіту про прибутки та збитки. Трансформації підлягає безпосередньо сума чистого прибутку (збитку), що коректується на величину:

а) зміни операційних запасів, дебіторської заборгованості та поточних операційних зобов'язань;

б) негрошових статей (амортизація, забезпечення, відстрочені податки, нереалізовані прибутки та збитки від курсових різниць і т.п.);

в) прибутку та збитків від інвестиційної і фінансової діяльності (від реалізації непоточних активів, отриманих дивідендів і т.п.).

26. Алгоритм розрахунків грошових потоків від операційної діяльності.

І нформація

про рух грошових коштів у результаті

операційної діяльності може подаватися

прямим або непрямим методом

нформація

про рух грошових коштів у результаті

операційної діяльності може подаватися

прямим або непрямим методом

(див. ? № 25).

З мал. - наведеного розрахунку видно, що загальний чистий операційний прибуток, отриманий підприємством у звітному році (658 тис. грн.), збільшила його кошти на 508 тис. грн.

МСБО 7 дозволяє також альтернативний варіант визначення чистого руху грошових коштів від операційної діяльності непрямим методом. По цьому варіанті спочатку відображають операційні доходи та витрати, наведені у Звіті про прибутки та збитки, що потім коректують із урахуванням змін у запасах, а також дебіторської і кредиторської заборгованості від операційної діяльності.

У випадку використання такого підходу розрахунок чистого руху грошових коштів від операційної діяльності буде мати такий вигляд:

Доход від продажу (без ПДВ) |

10000 |

Загальні операційні витрати (за винятком амортизації) |

8500 |

Операційний прибуток до змін у чистих поточних активах |

1500 |

Збільшення витрат майбутніх періодів |

(80) |

Збільшення дебіторської заборгованості покупців |

(200) |

Збільшення запасів |

(400) |

Збільшення кредиторської заборгованості |

110 |

Кошти, отримані від операційної діяльності |

930 |

Сплачені відсотки |

(60) |

Сплачені податки на прибуток |

(362) |

Чисті надходження від операційної діяльності |

508 |