Тема 3. Государство и антикризисный менеджмент

1. Государственное управление системой финансового оздоровления

2. Система банкротства в Республике Казахстан

3. Государственное управление реструктуризацией

Целью предупреждения банкротства путем антикризисного управления, которое осуществляется органами исполнительной власти, собственниками унитарного предприятия, кредиторами в досудебном порядке является определение возможности или невозможности восстановления платежеспособности организации, а также определение способности или неспособности осуществлять нормальную хозяйственную деятельность. Для всего вышеуказанного и вводится система финансового оздоровления.

В какой-то степени система финансового оздоровления представляет собой не что иное, как санацию. Главная цель санации – восстановление платежеспособности должника, а не удовлетворение требований кредиторов. Вся суть финансового оздоровления состоит в погашении долгов, причем не только должником, но и лицами, предоставившими обеспечение, взявшими на себя обязанности по гарантии и поручительству.

Процедура финансового оздоровления возможна лишь при установлении новых сроков денежных выплат кредиторам должника и при наличии тех или иных способов их обеспечения.

Процедура финансового оздоровления является необязательной в делах о банкротстве. Если кредиторы согласны на реструктуризацию задолженности то вводится данная процедура. Право на принятие решения о введении финансового оздоровления осуществляется согласно законодательства РК.

Функции реализации технологии финансового оздоровления предприятий закреплены за СФО.

1. Формирование информационной среды

Деятельность по

мониторингу предприятий и финансовому

оздоровлению4. Методическое и нормативное обеспечение процессов финансового оздоровления

2. Реструктуризация предприятий

3. Подготовка кадров – антикризисных управляющих

Рис.1. Функции СФО

Действия СФО:

- утверждение методических указаний по проведению экспертизы финансового состояния неплатежеспособных организаций, ведение учета юридических и физических лиц, занимающихся деятельностью, связанной с проведением такой экспертизы;

- осуществление в установленном порядке контроля за соблюдением организациями-должниками принятой законодательством дисциплины платежей и расчетов;

- проведение анализа финансового состояния организаций-должников и принятие решения о признании их неплатежеспособными, определение порядка ведения учета неплатежеспособных организаций и ведение такого учета;

- оформление заключений по вопросам, связанным с определением несостоятельности (банкротства) и финансовым оздоровлением организаций, в том числе по вопросам о платежеспособности организаций, наличии признаков фиктивного или преднамеренного банкротства, реальной возможности восстановления платежеспособности организации должника, обязательствах, связанных с особенностями банкротства отдельных категорий должников – юридических лиц, планах финансового оздоровления организации-должника, возможных последствиях обращения взыскания на имущество должника и целесообразности возбуждения в арбитражном суде производства по делу о его несостоятельности (банкротстве), результатах независимой оценки рыночной стоимости имущества акционерных обществ – должников.

Возложение на государственный орган ответственности за финансовое здоровье предприятий подкреплено соответствующей организацией ее работы на местах.

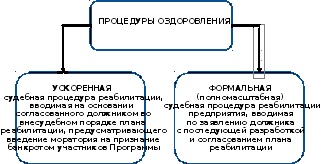

Рис 2. Процедуры оздоровления

Термин «банкротство» в широком смысле слова используется синоним термина «несостоятельность». Закон РК «О несостоятельности (банкротстве)» определяет несостоятельность как: «признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей».

Неплатежеспособность – это невозможность предприятия расплатиться по своим обязательствам «…более трех месяцев с момента наступления даты их исполнения», которая вызывается отсутствием или нехваткой денежных средств. Если должник при нормальном ведении дел не может выполнить свои обязательства на протяжении более трех месяцев, то относительная неплатежеспособность переходит в абсолютную неплатежеспособность.

Именно абсолютная неплатежеспособность и называется несостоятельностью того или иного субъекта хозяйственных отношений. Таким образом, неплатежеспособность того или иного субъекта хозяйственных отношений является необходимым, но не единственным условием «несостоятельности (банкротства)».

Виды банкротства:

Реальное банкротство, банкротство бизнеса, временное (условное) банкротство, преднамеренное (умышленное) банкротство, фиктивное банкротство.

Разделение процедур банкротства и реабилитации

Выбранный метод разделения процедур реабилитации и банкротства обусловлен разными основополагающими целями этих процедур, вытекающими из соображений социального и коммерческого характера. Так, процедура банкротства на сегодняшний день рассматривается субъектами бизнеса как процедура ликвидации, в связи с чем, целесообразно вывести реабилитацию в отдельную процедуру, что позволит реабилитируемым предприятиям продолжать свою обычную деятельность, не подвергая свою деловую репутацию необоснованному риску.

Введение ускоренной реабилитационной процедуры

Внесудебные процедуры урегулирования задолженности являются наиболее эффективными, так как не влекут за собой необходимости соблюдения определенных регламентов (как при официальных процедурах) вовлечения в процесс переговоров всех групп кредиторов и, как правило, не требуют затрат, в связи с чем являются более предпочтительными. Вместе с тем внесудебные процедуры не должны регулироваться законодательством о банкротстве, но при этом законодательство должно стимулировать на применение внесудебных процедур, в связи с чем, при наличии согласия основной части кредиторов определенной однородной группы кредиторов, предлагается включить новую главу, предполагающую возможность применения ускоренной процедуры сроком до 2-х лет. Для участников программы оздоровления предусмотрена возможность вводить процедуру на срок действия программы.

В экономической жизни страны государство выступает как орган, устанавливающий правила поведения хозяйствующих субъектов на рынке и определяющий условия функционирования рыночных субъектов при помощи инструмента обязательных предписаний. При таком управлении экономикой особую важность приобретает индикативное планирование, тесно увязанное с долгосрочной социально-экономической стратегией. Формирование стратегического направления государственного управления предполагает организацию оперативной работы, направленной прежде всего на решение острых экономических проблем текущего периода.

Отметим, что до недавнего времени основное внимание при реформировании экономики отводилось институциональным преобразованием. Решения же проблемы реструктуризации предприятий предполагаюсь достичь на базе самоорганизации хозяйствующих субъектов. Накопленный опыт развития экономики показал несостоятельность такого подхода. Нерешенными, но актуальными для эффективного хозяйствования в уже сформированной инфраструктуре оказались прежде всего следующие вопросы внутрифирменного управления: разработка и реализация краткосрочных производственных стратегий на всех уровнях управления предприятием; разграничение управленческих полномочий между подразделениями предприятий; дифференциация по уровням задач стратегического и тактического управления; организация полномасштабного цикла выполнения управленческих решений.

Контрольные вопросы:

Сущность системы финансового оздоровления

Процедуры банкротства и реабилитации

Цель государственного управления реструктуризацией.