Методы определения переменных и постоянных затрат.

Для выделения в составе затрат переменной и постоянной компоненты наиболее часто используются три метода:

1) алгебраический метод или по-другому метод высшей и низшей точки объёма производства.

2) графический метод (у некоторых авторов он называется метод дисперсии).

3) метод наименьших квадратов.

Более простым в расчётах, но зато менее точным является алгебраический метод. При применении этого метода используется следующий алгоритм расчётов:

1. За определённый отчётный период (месяц, квартал, год с понедельной, подекадной или помесячной разбивкой) выбирают максимальное и минимальное значение объёмов производства и затрат (З макс., З мин., ОП макс., ОП мин.), где З – затраты, ОП – объём производства.

2. Рассчитывают

разности между максимальным и минимальным

объёмами производства и затрат (![]() З

= З макс. – Змин.;

З

= З макс. – Змин.;![]() ОП

= ОП макс. – ОП мин.)

ОП

= ОП макс. – ОП мин.)

3. Рассчитывают переменные расходы на единицу продукции ставку переменных затрат путём отнесения разности в уровнях затрат за период к разнице в уровнях объёма производства

(Кпрз =

![]() ).

(2)

).

(2)

4. Рассчитывают общую сумму переменных затрат в расчёте на максимальный и минимальный объёмы производства путём умножения ставки переменных затрат на соответствующий объём производства (ПРЗ макс. = Кпрз х ОП макс.; ПРЗ мин. = Кпрз х ОП мин.)

5. Находят сумму всех постоянных затрат путём вычитания из общей суммы затрат переменных затрат на максимальный или минимальный объём производства. (ПСЗ = З – ПРЗ)

6. Определяют сумму постоянных и переменных затрат.

В общую сумму затрат входят переменные и постоянные компоненты:

З = ПСЗ+ПРЗ, (3)

где З – общая сумма затрат, ПСЗ – постоянные затраты, ПРЗ – переменные затраты.

Переменные затраты можно представить как произведение переменных затрат на единицу изделия на объём произведённой продукции в натуральном выражении.

ПРЗ = ПРЗ ед. х ОП, (4)

где ПРЗ ед. – переменные затраты на единицу продукции, ОП – объём производства в натуральном выражении.

Тогда общую сумму затрат можно представить формулой:

З = ПРЗ ед. х ОП + ПСЗ (5)

Пример 2.

Выделить переменные и постоянные затраты, если известны следующие данные (см. таблицу)

Таблица 1

Исходные данные для анализа затрат по алгебраическому методу

|

Отчётный период (месяцы) |

Объём производства, ед. |

Затраты на производство, тыс. руб. |

|

Январь |

410 |

281 |

|

Февраль |

480 |

286 |

|

Март |

440 |

284 |

|

Апрель |

440 |

284 |

|

Май |

480 |

286 |

|

Июнь |

510 |

288 |

|

Июль |

520 |

300 |

|

Август |

502 |

287 |

|

Сентябрь |

480 |

286 |

|

Октябрь |

470 |

285 |

|

Ноябрь |

420 |

282 |

|

Декабрь |

450 |

285 |

Алгоритм расчёта:

З макс. = 300 тыс.руб., З мин. = 281 тыс.руб.

ОП макс. = 520 ед. ОП мин.= 410 ед.

З макс. – З мин. = 300 – 281 = 19 тыс.руб.

ОП макс. – ОП мин. = 520 – 410 = 110 ед.

Кпрз =

=

19:110 = 0,17 тыс.руб. на ед.

=

19:110 = 0,17 тыс.руб. на ед.

4. ПРЗ макс. = Кпрз х ОП макс. = 0,17 х 520 = 88,4 тыс.руб.

ПРЗ мин. = Кпрз х ОП мин. = 0,17 х 410 = 67,7 тыс.руб.

5. ПСЗ = З – ПРЗ = 300 – 88,4 = 211,6 тыс.руб.

ПСЗ = 281 – 67,7 = 213,3 тыс.руб.

6. З=67,7+213,3=281

З=88,4+211,6=300

Расхождения в цифрах вызваны округлениями и неточностью расчёта, поэтому для определения окончательной суммы постоянных затрат рассчитывают среднюю величину.

ПСЗ = (211,6 + 213,3) : 2 = 212 тыс.руб.

Метод максимальной и минимальной точки прост в применении, но главным его недостатком является неточность определения величин затрат, так как результаты искажаются из-за влияния случайных факторов на величины максимальных и минимальных затрат. Кроме того, неточна и сама методика определения затрат вследствие сложности вычленения постоянных и переменных затрат.

В литературе рассматриваются разные методики расчёта затрат по методу максимальной и минимальной точки. Так, например, в учебнике «Финансовый менеджмент» под ред. Е.С. Стояновой предлагается та же по сути, несколько иная по форме расчетов методика расчёта постоянных и переменных затрат методом максимальной и минимальной точки. Ставку переменных расходов (средние переменные расходы в себестоимости единицы продукции) в данном учебнике предлагается определять по формуле:

Кпрз = ((Змакс. – Змин.) х (100 % /(100 % - ОПмин., %)) / ОПмакс. (6)

где ОПмин. – минимальный объём производства в процентах к максимальному, ОПмакс. – максимальный объём производства, ед.

Постоянные затраты определяются в этом случае по формуле:

ПСЗ = Змакс. – Кпрз х ОПмакс. (7)

В соответствии с этой методикой минимальный объём производства по данным нашего примера составляет 78,8 % к максимальному (410/520 х 100 %).

Кпрз = ((300 – 281) х (100 % / (100 % - 78,8 %)) / 520 =

0,17 тыс. руб.

ПСЗ = 300 – 0,17 х 520 = 211,6 тыс.руб.

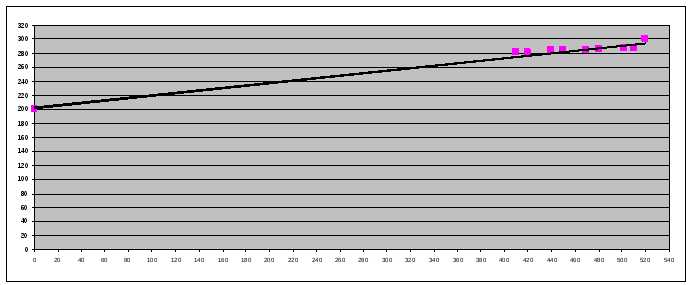

Метод дисперсии более точен, чем алгебраический метод, но расчёты этим методом более трудоёмки. В этом случае можно построить график на основе изучения всех фиксируемых показателей затрат в зависимости от объёмов производства. Для построения графика сначала на плоскости в системе координат строятся все возможные точки показателей затрат. Затем строится прямая линия так, чтобы выше и ниже неё осталось равное число точек. Точка пересечения этой прямой с осью ординат покажет сумму постоянных затрат. Путём вычитания из общих затрат постоянных затрат можно найти сумму переменных затрат для определённого объёма производства, а разделив эту сумму на объём можно найти ставку переменных затрат.

Уравнение линейной зависимости между затратами и объёмом производства имеет вид:

Y = a + bx (8)

где Y – общие затраты, a – уровень постоянных затрат, b – ставка переменных затрат, x – объём производства в натуральном выражении.

По данным нашего примера графически линейная зависимость будет выглядеть следующим образом:

Рис. 3. Линейная зависимость между затратами и объёмом производства.

Точка пересечения графика с осью затрат показывает уровень постоянных затрат. Ставка переменных затрат рассчитывается по формуле:

К прз = (З – ПСЗ)/ ОП (9)

При расчёте учитываются средние за период затраты и объём производства. Для нашего примера средние затраты составят 286,17 тыс.руб., а средний объём производства – 466,83 ед. (расчёт проводился по формуле средней арифметической).

Кпрз = (286,17 – 212)/466,83 = 0,16 тыс.руб.

Метод наименьших

квадратов является самым точным из всех

названных методов. При использовании

этого метода ставка переменных затрат

определяется по формуле:![]()

b

=

![]() (10)

(10)

Пример 3

Затраты на электроэнергию предприятия «ДИК» включают в себя как переменную (электропитание станков), так и постоянную (освещение здания цеха и затраты на электроэнергию для административного корпуса) части. Выделить величину постоянных расходов. Данные для расчётов отражены в таблице 2.

b

=

![]() =

1180,75 /714779,68 = 0,0016 тыс.руб.

=

1180,75 /714779,68 = 0,0016 тыс.руб.

Величину постоянных затрат определим из формулы

Y = a + bx, подставив в неё полученные значения.

1,955 = а + 0,0016 . 556,833. Отсюда а = 1,955 – 0,912 = 1,043 млн.руб. в месяц.

Таблица 2

|

Месяц |

Объем произ- водства X, тыс. ед. |

Затраты всего Y Млн. руб. |

Х - Х |

Y - Y |

(Х – Х)*(Y–Y) |

( Х – Х) |

|

Январь |

145 |

1,23 |

-411,83 |

-0,73 |

300.64 |

169603.95 |

|

Февраль |

568 |

1,99 |

11,17 |

0,03 |

0.335 |

124.77 |

|

|

36 |

1,16 |

-520,83 |

-0,80 |

416.6 |

271263.89 |

|

|

379 |

1,62 |

177,83 |

-0,34 |

60.46 |

31623.51 |

|

|

470 |

1,81 |

-86,83 |

-0,15 |

13.02 |

7539.45 |

|

|

678 |

2,19 |

121,17 |

0,24 |

29.08 |

14682.17 |

|

|

630 |

2,10 |

73,17 |

0,15 |

10.98 |

5353.85 |

|

|

667 |

2,08 |

110,17 |

0,13 |

14.32 |

12137.43 |

|

|

760 |

2,24 |

203,17 |

0,29 |

58.92 |

41278.05 |

|

|

725 |

2,27 |

168,17 |

0,32 |

53.81 |

28211.15 |

|

|

775 |

2,35 |

218,17 |

0,40 |

87.27 |

47598.15 |

|

Декабрь |

849 |

2,42 |

292,17 |

0,47 |

135,86 |

85363.31 |

|

Итого |

6682 |

23,46 |

X |

X |

1180.75 |

7147789.68 |

|

Среднее значение |

556,833 |

1,955 |

X |

X |

X |

X |

2

2