15. Методы фин контроля. Проверка и ревизия, их виды. Порядок проведения и оформления результатов проверок и ревизий.

1. Обследование предполагает общее ознакомление с деятельностью проверяемого субъекта. Пример – ситуация, когда аудитор приходит к потенциальному клиенту и решает, заключать с ним договор на проведение аудита или нет. Вопрос не только в вознаграждении. Он скорее всего не возьмется за проверку организации, если она будет в бардаке. Поэтому он попросит ознакомиться с некоторыми документами – отчетность компании, данные в СПАРК (информационная база данных), может просить информацию о договорах и судебных разбирательствах и составит общее представление о своем клиенте. Может, еще и поговорит с гендиректором – собеседование — это фактический контроль. Обследование проходит эпизодически.

2. Наблюдение (мониторинг)– исключительно документальный контроль. Так построен валютный контроль. Мы ставит контракт на учет в уполномоченном банке, который будет вести наблюдение. Оно постоянное. Именно так построена работа налоговых органов. Общение посредством стандартизированной отчетности – это использование наблюдения. Это очень удобно для получения обратной связи (важнейшая цель финансового контроля). Сейчас появился налоговый мониторинг – тотальное наблюдение, абсолютно вся информация. Когда можно видеть весь бухучет в режиме реального времени. В мониторинге могут запросить объяснения.

3. Анализ основан на применении методов финансового, математического и статистического анализа. Он разрешен Счетной палате, а ФНС не может его проводить, но может назначать финансовую экспертизу, которую будет проводить эксперт.

4. Проверка – с ревизией разницы нет никакой. В советские времена под ревизией понималась полная ревизия хозяйственной деятельности, но она сейчас никому не нужна. Проверка в прежние времена была только документальной. Сейчас разница размыта. Проверки с ревизиями бывают и комплексные. Проверки камеральные – проверяющие сидят у себя и не выезжают на объект. Выездная – посещение объекта, наибольшее вторжение в сферу деятельности проверяемого лица. Все осмотрят. Могут не назначать опросы, но в коридоре с кем-нибудь поговорят. Встречная проверка – проверяют вас, а вопросы задают вашим контрагентам. Также может поделить проверки и ревизии на плановые и внеплановые.

5. Ревизия – контрольное мероприятие, которое сочетает фактический и документальный контроль.

16. Международные документы о высших органах гос фин контроля. Принципы Лимской декларации интосаи, их отражение в российском законодательстве

ИНТОСАИ – международная организация высших органов аудита. Принципы Лимской декларации: независимость, объективность, компетентность, прозрачность (гласность).

Значение принципов Лимской декларации для РФ: Счетная палата РФ построена с учетом этих принципов: В рамках задач, определенных законодательством, Счетная палата РФ обладает организационной, функциональной и финансовой независимостью, осуществляет свою деятельность самостоятельно (ст. 1 Федерального закона «О Счетной палате Российской Федерации»).

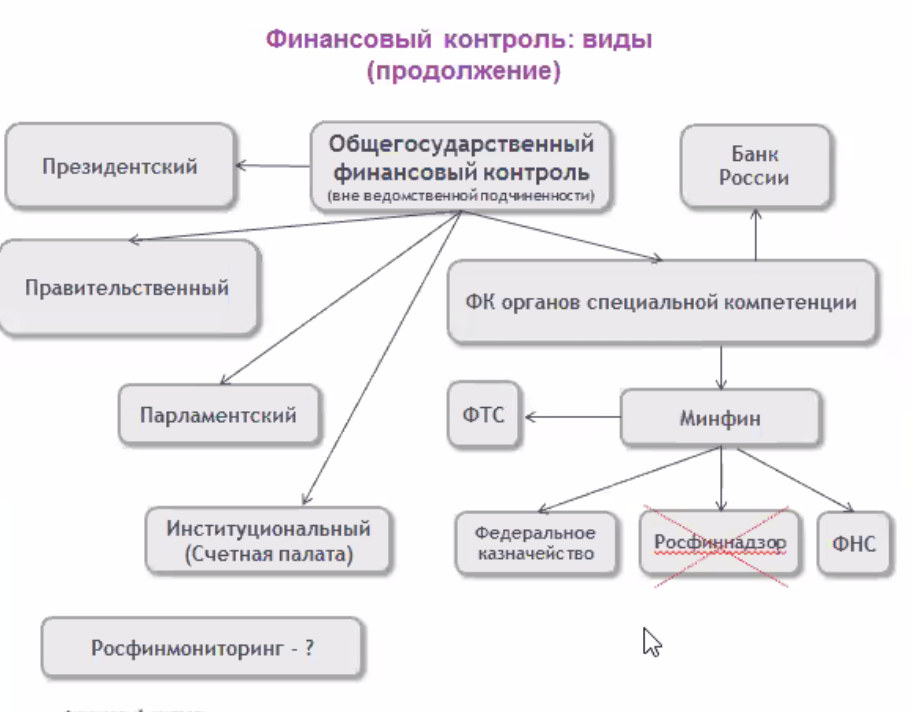

17. Субъекты общегосударственного финансового контроля, их компетенция (на примере рф)

Органы общей компетенции (см. картинку)

Президентский контроль — Администрация Президента — туда входят и Контрольное управление, уполномоченные представители Президента в фед округах — контроль всеобъемлющий — через Контрольное управление можно решить любой вопрос, связанный с реализацией любого решения публичной власти, принятого в сфере публичных финансов и денежного обращения; через полномочных представителей Президента в фед округах тоже (недооцененный институт, может решить многие проблемы); эффективно работает институт уполномоченного по защите прав предпринимателей (особенно хорошо помогает при коррупции и рейдерстве)

Правительственный — ощущаем, когда речь идет о бюджетном процессе, потому что именно из Правительства выходит проект ФЗ о федеральном бюджете и проект о ФЗ о бюджетах внебюджетных фондов и с участием Правительства на стадии составления проекта бюджета проводятся чтения по принятию бюджета. Участвует в рассмотрении и утверждении бюджета, организует его, составляет и утверждает отчетность (если ежеквартальная, то полностью Правительство делает, если годовая — принимается в виде ФЗ), отчитывается перед ГД. Все налоговые законопроекты тоже выходят из Правительства + вместе с ЦБ вырабатывают основные направления политики и обеспечивают их реализацию. Правительству подведомственен Минфин, который занимается выработкой гос политики и н-п регулирования

+ федеральные службы:

Фед казначейство — именно оно после реформирования системы ФОИВ в публичных финансах и денежном обращении получило функции бюджетного контроля, причем и предварительного, и текущего, и последующего.

Правильность, полнота и своевременность уплаты налоговых платежей:

ФНС (налоговые платежи, входящие в федеральную, региональную или местную систему налогов и сборов, предусмотренных НК) и ФТС (таможенные платежи)

Парламентский контроль — один из видов, если учитывать правовой статус контролирующих субъектов.

Вообще перечень должен начинаться с парламентского контроля, но Овчарова «за правду», все-таки исполнительная власть тут доминирует.

Проявляется прежде всего в бюджетном процессе, так как именно актом Парламента рассматривают и утверждают бюджет, рассматривают и утверждают бюджетную отчетность + налоги устанавливаются только Парламентом + задействован в оперативном контроле на основании ежеквартальной бюджетной отчетности + ситуационный парламентский бюджетный контроль

Ситуационный — по депутатским запросам, в связи с проведением парламентских расследований, парламентских слушаний