49. Порядок установления и ввода в действие налогов в рф

Из билетов, по ст. 5 НК:

ПРАВИЛА ВСТУПЛЕНИЯ В СИЛУ (ст. 5 НК)

АКТЫ В СФЕРЕ НАЛОГОВ |

АКТЫ В СФЕРЕ СБОРОВ |

вступают в силу не ранее чем по истечении 1 месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу

|

вступают в силу не ранее чем по истечении 1 месяца со дня их официального опубликования

|

НО!!! ИЗМЕНЕНИЯ В НК – в части УСТАНОВЛЕНИЯ НОВЫХ НиС, а также акты законодательства о НиС субъектов и нпа ПОМО, ВВОДЯЩИЕ НАЛОГИ, вступают в силу: не ранее 1 января года, следующего за годом их принятия, но не ранее 1 месяца со дня их официального опубликования. |

|

Обратной силы законы о налогах, устанавливающие новые налоги или ухудшающие положение налогоплательщика, не имеют (ст. 57 Конституции)

КС – условия и порядок налогообложения должны быть известны в момент пользования имуществом (ПКС от 9 окт.1997г. №13-П). Запрет обратной силы не может быть обойден косвенными средствами.

п. 2 ст. 5 НК – раскрывает суть: «Акты законодательства о НиС, устанавливающие новые налоги и (или) сборы, повышающие налоговые ставки, размеры сборов, устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков или плательщиков сборов, а также иных участников отношений, регулируемых законодательством о НиС, обратной силы не имеют».

При этом

Акты зак-ва о НиС, УСТРАНЯЮЩИЕ ИЛИ СМЯГЧАЮЩИЕ ОТВЕТСТВЕННОСТЬ за нарушение законодательства о НиС либо устанавливающие доп гарантии защиты прав налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей, ИМЕЮТ ОБРАТНУЮ СИЛУ

И опять «но»

Акты зак-ва о нИс, ОТМЕНЯЮЩИЕ налоги и (или) сборы, СНИЖАЮЩИЕ РАЗМЕРЫ СТАВОК налогов (сборов), УСТРАНЯЮЩИЕ ОБЯЗАННОСТИ налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей или иным образом улучшающие их положение, МОГУТ ИМЕТЬ ОБРАТНУЮ СИЛУ, ЕСЛИ ПРЯМО ПРЕДУСМАТРИВАЮТ ЭТО.

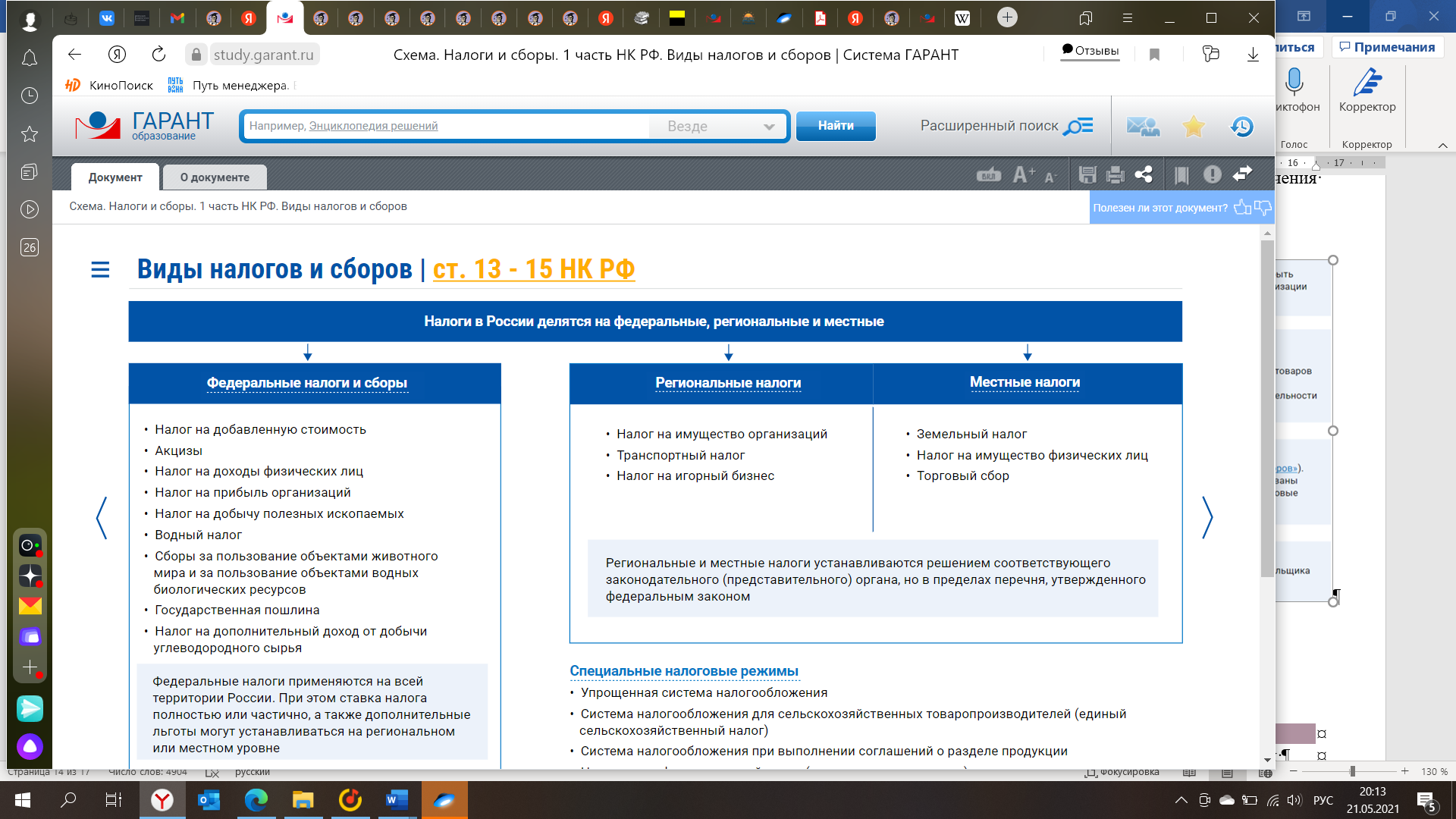

50. Виды налогов

Устанавливая региональный/местный налог, представительные органы субъектов и МО определяют только налоговые льготы, ставку (в пределах, установленных НК), порядок и сроки уплаты налога, форму отчетности. Иные элементы налогообложения устанавливаются НК!

51. Понятие налоговой системы

52. Налоговая система России: понятие и состав

ПЕПЕЛЯЕВ: Понятие «система налогов» не стоит путать с понятием «налоговая система».

Налоговая система — это совокупность установленных в государстве существенных условий налогообложения. Существенными условиями налогообложения, характеризующими налоговую систему, являются:

— принципы налогообложения;

— порядок установления и введения налогов;

— система налогов;

— порядок распределения налоговых поступлений между бюджетами различных уровней;

— права и обязанности участников налоговых отношений;

— формы и методы налогового контроля;

— ответственность участников налоговых отношений;

— способы защиты прав и интересов участников налоговых отношений.

Понятие «налоговая система» характеризует налоговый правопорядок в целом, система налогов — только элемент налоговой системы.

Семинар: налоговая система- система существенных условий налогообложения в государстве, туда относятся принципы налогообложения, порядок ведения и установления, налоговое администрирование (которое включает в себя налоговый контроль), правовой статус субъектов налоговых правоотношений, правовые и организационные гарантии реализации правового статуса субъектов.

Тоже семинар: Налоговая система определяется у нас 1) принципы, 2) порядок установления и введния, 3) система налогов, 4) порядок распределения между бюджетами разных уровней, 5) методы и формы налог администрирования, 6) правовой статус субъектов НО и гарантии его реализации.