2. Математическое определение используемых функций

Задача 1

Функция из категории «Финансовые», которая возвращает величину амортизации актива за данный период, рассчитанную методом «суммы (годовых) чисел» имеет синтаксис:

=АСЧ(нач_стоимость; ост_стоимость; время_эксплуатации; период),

где нач_стоимость – затраты на приобретение актива; ост_стоимость – стоимость в конце периода амортизации (иногда называется остаточной стоимостью актива); время_эксплуатации – количество периодов, за которые актив амортизируется (иногда называется периодом амортизации); период – период (должен быть измерен в тех же единицах, что и время полной амортизации).

Математическая запись функции имеет вид:

, (1.1)

, (1.1)

где

– затраты на приобретение актива

(стоимость);

– затраты на приобретение актива

(стоимость);

– стоимость в конце периода амортизации

(остаточная стоимость);

– стоимость в конце периода амортизации

(остаточная стоимость);

– количество периодов, за которые актив

амортизируется (время эксплуатации);

– количество периодов, за которые актив

амортизируется (время эксплуатации);

– период.

– период.

Задача 2

Вычисление величины чистой приведенной стоимости инвестиции, используя ставку дисконтирования, а также стоимости будущих выплат и поступлений, производится с использованием стандартной функции MS Excel из категории «Финансовые»:

=ЧПС(ставка; значение1; значение2; ...),

где ставка – ставка дисконтирования за один период; значение1, значение2, ... – от 1 до 29 аргументов, представляющих расходы и доходы.

Для исключения ошибок при работе с этой функцией ее аргументы должны удовлетворять следующим условиям:

значение1, значение2, ... должны быть равномерно распределены во времени, выплаты должны осуществляться в конце каждого периода;

ЧПС использует порядок аргументов значение1, значение2, ... для определения порядка поступлений и платежей;

аргументы, которые являются числами, пустыми ячейками, логическими значениями или текстовыми представлениями чисел, учитываются; аргументы, которые являются значениями ошибки или текстами, которые не могут быть преобразованы в числа, игнорируются;

если аргумент является массивом или ссылкой, то учитываются только числа. Пустые ячейки, логические значения, текст или значения ошибок в массиве или ссылке игнорируются.

Математическая запись функции выполняется следующим образом:

,

,

где

ЧПС – чистая приведенная стоимость

инвестиции;

– количество денежных потоков в списке

значений; значениеi

– i-й

денежный взнос; ставка

– ставка дисконтирования за один период.

– количество денежных потоков в списке

значений; значениеi

– i-й

денежный взнос; ставка

– ставка дисконтирования за один период.

Задача 3

Решение задачи построено на использовании функции

=НОМИНАЛ(эффект_ставка; кол_пер),

где эффект_ставка – фактическая процентная ставка; кол_пер – количество периодов в году, за которые начисляются сложные проценты. Функция НОМИНАЛ возвращает номинальную годовую ставку, если заданы эффективная (фактическая) ставка и число периодов в году, за которые начисляются сложные проценты.

Математически номинальная процентная ставка вычисляется через эффективную (фактическую) ставку:

, (1.2)

, (1.2)

где

– число периодов (

– число периодов (

1);

1);

– эффективная (фактическая) процентная

ставка (

>0);

– эффективная (фактическая) процентная

ставка (

>0);

– номинальная процентная ставка.

– номинальная процентная ставка.

3. Описание методики решения задач

Задача 1

В табличном процессоре MS Excel создается таблица, где в столбец А вносятся описание параметров и искомых величин, а в столбец В – значения соответствующих параметров и формулы для вычисления результата.

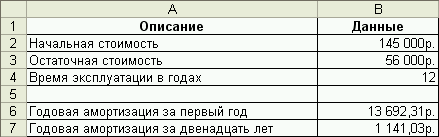

Согласно приведенному выше синтаксису функции АСЧ в ячейки В2, В3 и В4 помещаются приведенные в условии задачи значения 145000, 56000 и 12, соответственно. Ячейки В2 и В3 имеют денежный формат.

В табл.1.1 представлено описание параметров, определенных условием задачи и их числовые значения. Также представлены результаты вычисления годовой амортизации за первый год и за двенадцать лет.

Таблица 1.1

В ячейку B6 вводится формула

=АСЧ(B2;B3;B4;1)

для вычисления годовой амортизации за первый год. Результат вычислений составляет 13692,31р.

В ячейку B7 вводится формула

=АСЧ(B2;B3;B4;12)

для вычисления годовой амортизации за двенадцать лет. Результат вычислений составляет 1141,03р.

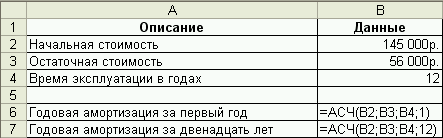

В табл. 1.2 отображены формулы для расчета годовой амортизации за первый год и за двенадцать лет с относительными ссылками на ячейки с данными.

Таблица 1.2

Задача 2

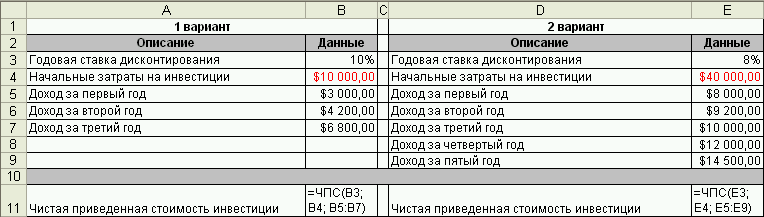

В задаче требуется рассмотреть два варианта инвестиции. Логически разделяем таблицу на две части: рассматриваем первый вариант для годовой ставки дисконтирования – 10% и второй вариант с 8% годовой ставкой.

Таблица 2.1

В столбец В табл. 2.2 вводятся значения для первого варианта (табл.2.1): 10% ‑ годовая ставка дисконтирования (ячейка В3); -$10000 – начальные затраты на инвестиции (числа, которые имеют отрицательную величину при денежном формате в MS Excel выделяются красным цветом взамен отображения знака «-») (ячейка В4); $3000 – доход за первый год; $4200 – доход за второй год (ячейка В5); $6800 – доход за третий год (ячейка В6). В ячейку В11 помещается формула

=ЧПС(B3; B4; B5:B7),

которая возвращает результат, равный $1188,44.

По аналогии проводятся вычисления для второго варианта с разницей лишь в том, что третьим параметром в формуле

=ЧПС(E3; E4; E5:E9)

является диапазон ячеек с суммами доходов за пять лет ($8000, $9200, $10000, $12000, $14500) при годовой ставке 8% – ячейка E3 и сумме начальных затрат на инвестиции -$40000 – ячейка Е4. Результат вычислений в ячейке Е11 составляет $1779,69.

Таблица 2.2

Сравнение вычисленных чистых приведенных стоимостей инвестиции для двух вариантов (табл. 2.2) показало, что первый вариант инвестиции проекта более выгоден.

Задача 3

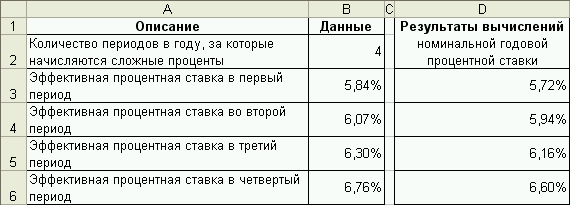

Решение задачи начинается с подготовки вспомогательных данных – вычисления двух значений эффективной процентной ставки. Для этого в ячейку B2 заносится число периодов в году, за которые начисляются сложные проценты; в ячейки В3 и В6 – начальная (5,84%) и конечная (6,76%) эффективные ставки (табл. 3.1).

Таблица 3.1

Значение эффективной ставки в ячейках В4 и В5 вычисляется по формулам

=(B$6-B$3)/B$2+B$3

=2*(B$6-B$3)/B$2+B$3

соответственно (табл. 3.2).

Вычисление номинальной процентной ставки производятся по формуле

=НОМИНАЛ(B3;B$2),

которая вводится в ячейку D3 и копируется вниз до ячейки D6 включительно с помощью автозаполнения. Таким образом, в диапазоне ячеек D3:D6 появятся значения: 5,72%, 5,94%, 6,16%, 6,60% (табл. 3.1).

Таблица 3.2

Для построения графика (рис. 3.1) выделяются ячейки В3:В6 и вызывается мастер диаграмм. К отображенному графику в мастере диаграмм добавляется ряд из диапазона D3:D6. На следующих шагах, предложенных мастером диаграмм, легенда диаграммы помещается внизу по центру, вводятся подписи по осям и маркируются точки графиков значениями оси категорий. Диаграмма помещается на том же листе MS Excel, где производились расчеты.

Рис. 3.1. Динамика изменения фактической и номинальной процентных ставок