2.3. Влияние капитальных вложений на воспроизводство основных фондов

Существуют различные формы простого и расширенного воспроизводства основных фондов.

Формы простого воспроизводства основных фондов:

1) замена устаревшего средства труда; 2) капительный ремонт.

Формы расширенного воспроизводства:

1) новое строительство; 2) расширение действующих предприятий; 3) техническое перевооружение, модернизация оборудования.

Каждая из этих форм решает определенные задачи, имеет преимущества и недостатки. За счет нового строительства вводятся в действие новые предприятия, на которых все элементы основных фондов соответствуют современным требованиям технического прогресса, решается проблема правильного размещения производительных сил по территории страны.

Однако когда происходит спад производства и многие предприятия прекращают свою деятельность, предпочтение отдается реконструкции и техническому перевооружению действующих предприятий.

При реконструкции основная часть капитальных вложений направляется на совершенствование активной части фондов при использовании старых производственных зданий и сооружений.

Увеличение доли затрат на оборудование дает возможность при том же объеме капитальных вложений получить больший прирост производства и на этой основе увеличить производительность труда, снизить себестоимость продукции.

Формой расширенного воспроизводства основных фондов является и модернизация оборудования, под которой понимается его обновление с целью устранения морального износа.

Необходимость обновления основных фондов вызывается главным образом следующими причинами.

По мере использования основные фонды постепенно изнашиваются.

Износ — это утрата основными фондами потребительской стоимости и стоимости.

Различают две формы износа основных фондов: физический и моральный.

Износ физический — материальное снашивание основных фондов, постепенная потеря ими своих естественных свойств и стоимости в результате эксплуатации или бездействия, влияния сил природы или чрезвычайности обстоятельств(землетрясений, наводнений, пожаров и т.д. - stroyverno.ru). Физический износ основных фондов, в конечном счете, приводит в негодность объекты основных фондов, вызывая необходимость их замены новыми.

Изнашиваются все виды основных фондов. Интенсивность износа зависит от вида ОФ.

На размеры физического износа основных фондов в процессе их использования влияют многие факторы, такие как степень их нагрузки, качество основных фондов, особенности технологического процесса, степень защиты основных фондов от влияния внешних условий, уход и обслуживание основных фондов.

Основные фонды (машины, станки и т.д. - stroyverno.ru) снашиваются не только физически, но и становятся отсталыми по своей технической характеристике и экономической эффективности. Они подвергаются моральному износу.

Различают две формы морального износа.

Первая заключается в потере стоимости машины и оборудования до их физического износа вследствие того, что новые такие же машины и оборудование стали дешевле за счет сокращения затрат на их производство. Вторая форма морального износа заключается в том, что происходит обесценивание старых машин и оборудования вследствие появления новых, технически совершенных, с более высокой производительностью, более экономичные машины, которые вытесняют старые.

Для развития производства продукции и услуг требуется замена изношенных основных фондов. Несвоевременная замена морально устаревших основных фондов приводит к тому, что на них производится более дорогая и худшего качества продукция по сравнению с изготавливаемой на более совершенных машинах и оборудовании. А это совершенно недопустимо в условиях рыночной конкуренции.

Инвестиции Общества, в том числе инвестиции, направляемые на реконструкцию и техническое перевооружение.

Выполнение инвестиционной программы ОАО «ТГК-14» в 2010г. составило 1 601 035 тыс.руб. (76 % от плана).

В том числе по объектам:

- электростанции 1 465 559 тыс.руб.,

- тепловые сети 96 565 тыс.руб.,

- оборудование вне смет 30 322 тыс.руб.,

- прочие – 8 589 тыс. руб.

Структура капитальных вложений за прошедшие три года представлена в таблице:

Таблица 4.

Инвестиционные проекты по объектам Генерации Бурятии за 2010г.

Улан-Удэнская ТЭЦ-1:

Реконструкция Улан-Удэнской ТЭЦ-1 с заменой турбины

Реконструкция котла БКЗ-75-39

Реконструкция котла БКЗ-75-39

Реконструкция автоматики выделения собственных нужд

Модернизация АИСКУЭ

Реконструкция золоуловителей котла

Монтаж промливневой канализации

Монтаж конвейерных весов

Улан-Удэнская ТЭЦ-2:

Реконструкция теплофикационных установок

Монтаж конвейерных весов

Выполнение обоснования строительства генерации

По объектам тепловых сетей г. Улан-Удэ УУЭК.

Реконструкция ПНС-2/2 пр. Победы с увеличением мощности насосов на подающем и обратном трубопроводах

Реконструкция насосной станции ПНС-22 с заменой насосов и трансформаторов

Реконструкция т/м№5 с 2Ду900 на 2Ду 1000 по вантовому переходу через р.Уда длиной 204м 5

Реконструкция ПНС -3/1 с заменой насосного оборудова-ния

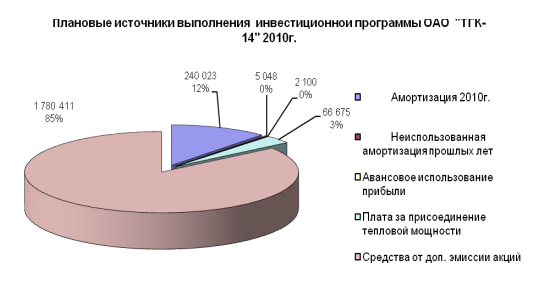

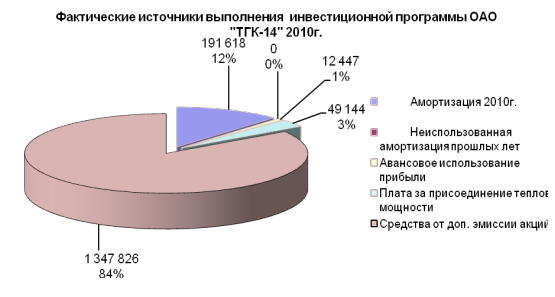

Источники выполнения инвестиционных программ:

Таблица

5.

Диаграмма 1,2. Плановые и фактические источники выполнения инвестиционной программы компании.

Таким образом, основные фонды в процессе их эксплуатации изнашиваются физически и морально. Это главный фактор необходимости их обновления.

ЗАКЛЮЧЕНИЕ

Рассмотрев данную курсовую работу, можно подвести итоги.

Капитальные вложения являются главным фактором создания основных фондов, реконструкции и расширения действующих предприятий, технического перевооружения предприятий. Смысл совершенствования территориальной структуры капитальных вложений заключается в том, чтобы она позволяла получить максимум экономического и социального эффекта.

Необходимым критерием принятия инвестиционного проекта является положительное сальдо накопленных реальных денег в любом временном интервале, в котором инвестор осуществляет затраты или получает доход. Из методов оценки крупных инвестиционных промышленных проектов наибольший интерес для экономистов представляет метод, основанный на использовании критерия - внутренняя норма доходности. Под внутренней нормой доходности понимают ту расчетную ставку процентов, при которой капитализация регулярно получаемого дохода дает сумму, равную инвестициям и, следовательно, капиталовложения являются окупаемой операцией.

Норматив эффективности может корректироваться с учетом различий в уровне заработной платы по отраслям и районам, а также степени технической вооруженности труда, особенностей климатических условий и т. д. Если капитальные вложения осуществляются в разные сроки, то производится дисконтирование по сложным процентам, при котором капитальные вложения, осуществляемые в более поздние сроки, приводятся к единому сроку путем умножения на коэффициент дисконтирования, принятый на уровне 0,08.

Основные фонды в процессе их эксплуатации изнашиваются физически и морально. Это главный фактор необходимости их обновления.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Волков. О.И., Скляренко В.К. Экономика предприятия: Курс лекций М, 2005

Проект Федерального Закона РФ Об инновационной деятельности и государственной инновационной политике в Российской Федерации 1998.

Горфинкель В.Я Экономика Предприятия

Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. М, 2005

Экономика организации (предприятия): Учебник/Под ред. Н.А. Сафронова. – М.: 2004..

Аврашков А.Я Экономика предприятия

Экономика предприятия Под ред. проф. О.И. Волкова и доц. О.В. Девяткина М, 2003..

Бухгалтерский учёт / под ред. профессора П.С. Безруких. — 4-е изд.перер.и доп. — М.: Бухгалтерский учёт, 2002.

Годовой отчет ОАО «ТГК-14» за 2008 г.

Годовой отчет ОАО «ТГК-14» за 2009 г.

Годовой отчет ОАО «ТГК-14» за 2010 г.

Грузинов В. П., Грибов В. Д. Экономика предприятия: Учебное пособие 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2000.

ЛюбушинН.П., Лещева В.Б., Дьякова В.П. Анализ финансово-хозяйственной деятельности предприятия: Учеб. Пособие.- М.: ЮНИТИ-ДАНА, 2000.

Мокий М.С. и др. Экономика предприятия: Учебное пособие/Под ред.проф. М.Г. Лапусты - М.: ИНФРА-М, 2002.

Райзберг Б.А. Курс экономики. Учебник. М.:Инфра-М,1997.

Оффициальный сайт ОАО «ТГК-14» - http://www.tgk-14.com/

1 О внесении изменения и дополнения в Федеральный закон “О бухгалтерском учете”. Федеральный закон от 28.03.02. №32- ФЗ // Нормативные акты для бухгалтера, 2002, №8, С. 76-79

2 Сергеев И.В. Экономика предприятия: Учебное пособие. – М.: Финансы и Статистика, 2000. – 304 с.

3 Сергеев И.В. Экономика предприятия: Учебное пособие. – М.: Финансы и Статистика, 2000. – 306с.

4 Экономика предприятия: Учебник для вузов/В.Я. Горфинкель, Е.М. Купряков, В.П. Прасолова и др.; Под редакцией проф. В.Я. Горфинкеля, проф. Е.М. Купрякова. – М. Банки и Биржи, ЮНИТИ, 1996. – 317 с.

5 Грузинов В.П., Масимов К.К., Н.Д. Эрнашвили. Экономика предприятия: Учебник для вузов/Под редакцией проф. В.Я. Грузинова. – М.: Банки и Биржи, ЮНИТИ, 1999. – 535 с.

6 "Антикризисное управление". Учебник под редакцией проф. Э.М. Короткова Москва, Инфра-М, 2005. – 356 c.

7 Методические рекомендации по оценке эффективности инвестиционных проектов. Официальное издание. - М.: Экономика, 2000. - 421 с.

8 Лимитовский М.А. Основы оценки инвестиционных и финансовых решений. - М: «Дека», 1998.-232 с.

9 Четыркин Е.М. Методы финансовых и коммерческих расчетов. -М.: «Дело»,1992. - 319 с.

10 Лимитовский М.А. Основы оценки инвестиционных и финансовых решений. - М: «Дека», 1998.-238 с.

11 Электронная скан-библиотека http://www.ekoslovar.ru/486.html