Тема 4. Бухгалтерские счета и двойная запись

Невозможно показать все многочисленные изменения, происходящие со средствами п/п и их источниками ежедневно в балансе. Поэтому баланс составляют ежемесячно, а в течении месяца все эти изменения учитывают отдельно по каждому виду средств или источнику средств. Это происходит на бухгалтерских счетах. СЧЕТ - это способ экономической группировки изменений средств и источников средств для контроля за ними. Счет делят на две части: левая - Дебет, правая - Кредит. Это делается для того, чтобы показать на разных сторонах счета операции по увеличению средств или их источников от операций по их уменьшению, чтобы было легче подсчитать их. Сумма операций по увеличению счета или его уменьшению за месяц называются оборотом счета за месяц по Дебету или Кредиту. Разница между суммами на одной стороне счета и суммами на другой стороне называется остатком или сальдо. Остаток на начало месяца называют начальным остатком (сальдо). Остаток на конец месяца называют конечным остатком (сальдо). В начале месяца счета открывают, в конце закрывают.

Все счета делятся на активные, пассивные, активно-пассивные.

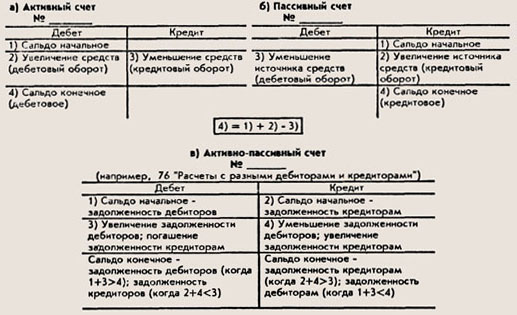

Активные счета открываются по Активу баланса и на них учитываю средства п/п, а также процессы. Пассивные открывают по Пассиву баланса и на них учитывают источники средств п/п. Активные и пассивные счета имеют разное строение. В активных счетах сальдо записывают по Д, операции по увеличению записывают по Д, операции по уменьшению по К. В пассивных счетах сальдо записывают по К, операции по увеличению записывают по К, операции по уменьшению по Д. Операции по увеличению активных и пассивных счетов всегда записывают на той стороне счета, где записывают начальный остаток. Для того, чтобы закрыть активный счет надо к начальному остатку прибавить оборот по Дебету и вычесть из этой суммы оборот по Кредиту. Для того, чтобы закрыть пассивный счет надо к начальному остатку прибавить оборот по Кредиту и вычесть из этой суммы оборот по Дебету.

Счета бухгалтерского баланса

По бухгалтерскому балансу, который фиксирует состояние средств на определенную дату, нельзя повседневно наблюдать за изменениями в составе каждого вида средств и их источников. Такое наблюдение - одна из основных задач бухгалтерского учета - достигается при помощи счетов.

1. Счета бухгалтерского учета являются способом группировки и текущего отражения в денежной оценке хозяйственных операций, в результате которых изменяется состав средств (актив баланса) и их источников (пассив баланса). Таким образом, каждому счету со своим наименованием и цифровым номером или нескольким счетам соответствует определенная статья баланса.

Каждый счет бухгалтерского учета, предназначенный для отражения конкретного объекта хозяйственных средств или источников их образования, делится на две части: правая часть (кредит) соответствует расходу средств, учитываемых на данном счете, левая (дебет) - приходу. На основами и первичных документов систематизируются и накапливаются текущие данные по однородным хозяйственным операциям на счетах учета. При этом хозяйственные операции отражаются как в количественном, так и в денежном (стоимостном) выражении.

Остаток по счету бухгалтерского учета называется сальдо. Обычно используют понятие "сальдо" на начало отчетного периода (до проведения операции) - С1сальдо на конец отчетного периода (после проведения операции) - С2.

2. Применительно к экономической группировке хозяйственных средств и источников их образования счета бухгалтерского учета делятся на активные и пассивные; исходя из этого можно привести две схемы записей на счетах.

На активных счетах отражаются операции, в результате которых происходят изменения в составе средств предприятия. На данных счетах учитываются различные наличие имущества, его состав, движение. Например, счета 01 "Основные средства", 10 "Материалы", 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета" и т. д. Остатки (сальдо) по активным счетам могут быть только дебетовые.

Хозяйственные операции, как было отмечено ранее, вследствие использования двойной записи изменяют остатки одновременно на двух счетах: по дебету одного счета и по кредиту другого. Если в результате бухгалтерской обработки документа активный счет дебетуется, то его остаток увеличивается; если он кредитуется, то его сальдо (остаток) уменьшается.

Таким образом, по активному счету фиксируются:

по дебету (дебетовой стороне) - остатки на начало и конец операций, а также отражаются хозяйственные операции, вызывающие увеличение остатка;

по кредиту (кредитовой стороне) - хозяйственные операции, которые вызывают уменьшение остатка.

С помощью пассивных счетов фиксируют операции, в результате которых изменяются источники средств (источники формирования имущества, их состав, наличие и движение, а также обязательства). К пассивным счетам относятся, например, счета 80 "Уставный капитал", 86 "Целевое финансирование".

На пассивных счетах операции имеют противоположное (по сравнению с активными счетами) значение: при дебетовании их остаток уменьшается, при кредитовании - увеличивается. Пассивные счета всегда имеют кредитовое сальдо.

По пассивному счету находят отражение:

по дебетовой стороне показываются хозяйственные операции, вызывающие уменьшение остатков;

по кредиту (кредитовой стороне) - остатки на начало и конец операций, а также фиксируются вызывающие увеличение остатков хозяйственные операции.

Счета, которые могут иметь как дебетовое, так и кредитовое сальдо, называются активно-пассивными. Таким образом, сальдо этих счетов могут находиться как в активе, так и в пассиве бухгалтерского баланса. К активно-пассивным относятся, например, счета 75 "Расчеты с учредителями", 76 "Расчеты с разными дебиторами и кредиторами" и др.

Схема строения активных и пассивных счетов

ДВОЙНАЯ ЗАПИСЬ ОПЕРАЦИЙ НА СЧЕТАХ И ЕЕ КОНТРОЛЬНОЕ ЗНАЧЕНИЕ

Каждая хозяйственная операция записывается дважды на: один раз на одном счете, другой - на другом в одной и той же сумме, под одним и тем же номером. Такой способ записи носит название двойной. Она имеет контрольное значение. Если дебеты всех счетом сложить и сравнить с суммой кредитов всех счетов, то суммы должны совпасть. Если они не совпадают - в учете в течение месяца была допущена ошибка и ее надо исправить.

КОРРЕСПОНДЕНЦИЯ СЧЕТОВ. БУХГАЛТЕРСКИЕ ПРОВОДКИ

При записи хозяйственных операций на бухгалтерских счетах между счетами возникает взаимосвязь, которая и называется корреспонденция счетов. Сами счета, взаимосвязанные в операции называются корреспондирующими друг с другом. Корреспонденция счетов обозначается бухгалтерскими проводками. Это такой способ записи хозяйственной операции, когда указываются наименования или шифры корреспондирующих счетов, а также сумма, на которую совершается операция. Бух. проводки: 1. Дт -Касса, Кт -Расчетные счета -10.000 руб. 2. Дт - 50, Кт - 51 - 10.000 руб

Бухгалтерские проводки бывают простыми , затрагивающие дебет одного и кредит второго счета, и сложными, затрагивающие один дебетуемый и несколько кредитуемых счетов или один кредитуемый и несколько дебетуемых счетов. Например: поступили от завода “Контакт” материалы на сумму 10.000 руб. и станок стоимостью 150.000 руб. При этом будет сделана сложная проводка: Дт – 10 Материалы – 10.000 руб, Дт – 08 Вложения во внеоборотные активы – 150.000 руб., Кт – 60 Кредиторская задолженность поставщикам и подрядчикам - 160.000 руб.