Методические указания к решению контрольной работы

Контрольная работа предназначена для проверки полученных навыков по изучаемому курсу: понимания взаимосвязи основных технико-экономических показателей, навыков проведения факторного анализа, оценки финансового состояния предприятия.

Решение каждого задания сопровождается выводами.

Контрольная работа состоит из следующих разделов:

Анализ выпуска продукции:

а) абсолютный прирост товарной продукции относительно предшествующего года;

б) анализ влияния качества продукции на изменение объема продукции;

в) анализ ритмичности выпуска продукции;

Анализ использования ресурсов:

а) определение влияния степени использования рабочего времени на изменение объема производства;

б) анализ производительности труда;

в) анализ соотношения темпов роста производительности труда и средней заработной платы;

г) анализ заработной платы;

д) анализ трудоемкости выпуска продукции;

е) анализ влияния факторов, не связанных с использованием основных фондов, на изменение фондоотдачи;

ж) анализ влияния факторов, связанных с использованием основных фондов, на изменение фондоотдачи.

Анализ себестоимости:

а) анализ затрат на 1 рубль товарной продукции;

б) анализ влияния на изменение материальных затрат факторов норм и цен.

Анализ финансовых результатов.

а) анализ прибыли;

б) анализ рентабельности.

Методика выполнения первого раздела

Анализ проводится по следующим направлениям:

Абсолютный прирост товарной продукции относительно предшествующего года.

Объем товарной продукции оценивается в стабильных оптовых ценах для исчисления влияния цен.

Решение задания выполняется в таблице 2.1. Исходные данные в табл. 3.1 раздела 3.

Таблица 2.1

|

Показатели |

Годы | ||||

|

1 |

2 |

3 |

4 |

5 | |

|

1.

Товарная продукция в сопоставимых

оптовых ценах, т.р. ( |

|

|

|

|

|

|

2. Абсолютный

прирост, т.р. ( (см. формулу 13) |

|

|

|

|

|

|

3. Общий прирост,

т.р. ( (см. формулу 14) |

|

|

|

|

|

|

4.

Среднегодовой абсолютный прирост,

тыс. руб. ( |

|

|

|

|

|

|

5.

Темп роста, %

|

|

|

|

|

|

|

6. Темп прироста, % I (формула 16) |

|

|

|

|

|

|

7.

Среднегодовой темп роста, % ( |

|

|

|

|

|

|

8. Среднегодовой темп прироста, % (

|

|

|

|

|

|

|

9. Абсолютное значение 1% прироста (

|

|

|

|

|

|

К полученным расчетам сформулировать выводы. Анализ полученной информации может быть проведен по следующим направлениям:

а) оценить скорость изменения объема производства за анализируемый период (абсолютный прирост);

б) измерить интенсивность и направление изменения объема выпуска продукции за 5 лет (темп роста и темп прироста);

в) учесть весомость темпов прироста объема производства по каждому году за 5 лет (абсолютное значение 1% прироста).

Анализ влияния качества продукции на изменение объема продукции. Исходные данные в табл. 3.2 раздела 3.

Для определения влияния изменения качества продукции на изменение объема продукции рассчитывается средневзвешенная цена по плану и фактически.

Для определения влияния изменения качества на изменение объема продукции рассчитывается средневзвешенная цена реализуемой продукции по плану и фактически (см. формулу 21).

Изменение за счет качества рассчитывается по формуле 22.

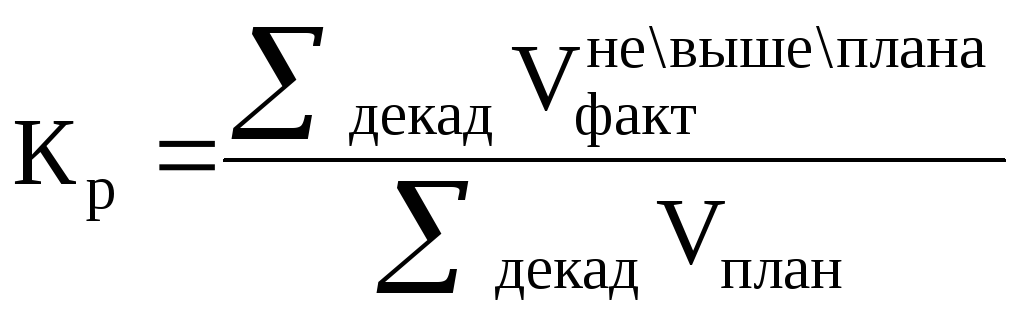

Анализ ритмичности выпуска продукции.

Провести анализ ритмичности выпуска продукции с помощью показателей ритмичности и аритмичности. Подсчитать резервы изменения объема продукции. Исходные данные в табл. 3.3 раздела 3.

Ритмичность выпуска продукции анализируется по декадам за любой период (год равен сумме трех декад).

Коэффициент ритмичности, при которой учитывается только выпуск продукции в пределах плана, определяется:

,

,

где V - выпуск продукции в тыс. руб.

Коэффициент аритмичности учитывает как выполнение плана, так и перевыполнение, а также позволяет определить резервы увеличения выпуска продукции.

![]() .

.

Общая величина резерва равна сумме явного и скрытого резервов.

Величина явного резерва равна сумме недовыпущенной продукции в результате невыполнения плана за отдельные декады.

Для определения скрытых резервов определяют процент выполнения плана по декадам. Наибольший процент выполнения плана указывает на величину скрытых резервов увеличения выпуска продукции за счет незапланированного использования производственной мощности. Расчет производится по формуле:

![]() ,

,

где

![]() -

скрытые резервы увеличения выпуска

продукции;

-

скрытые резервы увеличения выпуска

продукции;

![]() - плановый выпуск

продукции за период;

- плановый выпуск

продукции за период;

![]() - наибольший процент

выполнения плана по декадам;

- наибольший процент

выполнения плана по декадам;

![]() - сумма продукции,

выпущенной сверх плана по декадам.

- сумма продукции,

выпущенной сверх плана по декадам.

Результаты расчетов проанализировать и сделать выводы.

Методика выполнения второго раздела

Анализ использования ресурсов проводится по следующим направлениям:

Определение влияния степени использования рабочего времени на изменение объема производства.

Методом цепных подстановок определить степень влияния на изменение объема товарной продукции четырех факторов:

а) численность рабочих;

б) целодневные простои рабочего времени;

в) среднечасовая выработка одного рабочего;

г) внутрисменные потери рабочего времени.

Необходимо также назвать возможные причины отклонений и сформулировать выводы и предложения.

Для выполнения задания исходные данные занести в таблицу и рассчитать недостающие показатели.

Таблица 2.2

|

Показатели |

Условные обозначения |

План |

Факт |

% выполнения плана |

Отклонения | |

|

Абсол. |

% | |||||

|

1.* Товарная продукция, тыс. руб. |

|

|

|

|

|

|

|

2. Численность рабочих, чел. |

R |

|

|

|

|

|

|

3. Число дней, отработанных одним рабочим, дни |

Т |

|

|

|

|

|

|

4. Общее число дней, отработанных всеми рабочими, чел.-дн. (стр.2стр.3) |

N |

|

|

|

|

|

|

5.Продолжительность рабочего дня, час |

С |

|

|

|

|

|

|

6. Общее число отработаных всеми рабочими чел.-ч. (стр.5стр.4) |

Р |

|

|

|

|

|

|

7.Среднечасовая выработка одного рабочего, тыс. руб. (стр.1: стр.6) |

|

|

|

|

|

|

*Данные из таблицы 3.4 раздела 3.

Влияние факторов на объем выпуска продукции можно определить при помощи метода разниц в абсолютных величинах.

За счет изменения численности рабочих:

![]() ,

,

где

![]() - численность рабочих, чел.

- численность рабочих, чел.

За счет изменения целодневных потерь рабочего времени:

![]() *

*

За счет изменения внутрисменного использования времени:

![]()

За счет изменения среднечасовой выработки:

![]()

Общее изменение:![]()

![]()

По результатам расчетов подсчитать сумму резервов увеличения выпуска продукции.

Анализ производительности труда.

Определить при помощи индексного метода влияние на среднегодовую выработку одного рабочего отклонения от плана следующих факторов: числа дней, отработанных каждым рабочим в году, продолжительности рабочего дня и среднечасовой выработки одного рабочего. Необходимо сделать выводы о влиянии экстенсивных и интенсивных факторов на производительность труда. Исходные данные в таблице 3.4 раздела 3.

Решение задания рекомендуется проводить в табличной форме.

Таблица 2.3

|

Показатели |

План |

Факт |

% выполнения плана |

Отклонение (+, -) |

|

1. Среднегодовая выработка одного рабочего (стр.2стр.3 стр.4) |

|

|

|

|

|

2. Число дней, отработанных одним рабочим |

|

|

|

|

|

3. Продолжительность рабочего дня |

|

|

|

|

|

4. Среднечасовая выработка одного рабочего, тыс. руб. |

|

|

|

|

Расчет влияния факторов на годовую выработку одного рабочего определяется:

Влияние изменения количества дней отработанных одним рабочим в течение всего года:

![]()

Влияние изменения продолжительности рабочего дня:

![]()

Влияние изменения среднечасовой выработки:

![]()

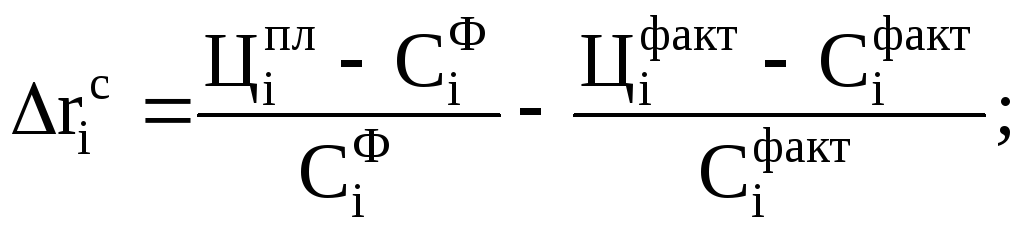

Анализ соотношения темпов роста производительности труда и средней заработной платы.

В процессе анализа необходимо определить соответствие фактического соотношения темпов роста производительности труда и средней заработной платы запланированному, а также влияние данного соотношения на себестоимость товарной продукции.

Решение задачи следует выполнять в таблице 2.4.

Таблица 2.4

|

Показатели |

Отчет за прошлый год |

За отчетный год | ||

|

План |

Факт |

Выполнение плана | ||

|

1. Среднегодовая выработка на одного работающего, тыс. руб. |

|

|

|

|

|

2. Средняя заработная плата на одного рабочего, тыс. руб. |

|

|

|

|

|

3. Темпы прироста по сравнению с прошлым годом, % а) производительности труда; б) средней зарплаты. |

|

|

|

|

|

4. Прирост зарплаты на 1% прироста производительности труда против прошлого года в % (отношение стр. 3, б к стр. 3, а) |

|

|

|

|

|

5. Уд. вес зарплаты в себестоимости продукции, % |

|

|

|

|

Процент снижения (повышения) себестоимости продукции (КS) вследствие опережения (отставания) темпов роста производительности труда по сравнению с темпами роста средней заработной платы определяется по формуле:

![]()

где U - плановый удельный вес зарплаты в себестоимости, %;

Q - экономия (перерасход) фонда зарплаты из-за разрыва в темпах роста производительности труда и средней зарплаты, %:

![]()

где КV и КД - темпы роста соответственно заработной платы и производительности труда в сравнении с планом, %.

Анализ заработной платы.

Определить влияние на изменение часового фонда заработной платы сдельщиков следующих факторов:

а) количество выпущенных изделий;

б) трудоемкость;

в) часовая расценка.

Для определения влияния на изменение часового фонда оплаты труда методом разниц рассчитать следующие изменения:

а) изменение ФЗП за счет изменения количества выпущенной продукции:

![]()

где g1 и g0 - количество выпущенной продукции соответственно по факту и по плану;

Т0 - трудоемкость по плану;

t0 - часовая ставка за один нормо-час, руб.;

б) за счет изменения трудоемкости выпускаемой продукции:

![]()

в) за счет изменения часовой расценки за 1 нормо-час;

![]()

Анализ трудоемкости выпуска продукции.

Определить влияние на изменение нормативной трудоемкости выпуска продукции, резервы экономии трудозатрат в результате внедрения организационно-технических мероприятий.

На изменение среднегодовой трудоемкости влияет фактор выполнения плана внедрения оргтехмероприятий.

Для определения влияния этого фактора:

Определяют плановую и фактическую экономию в нормо-часах по каждому мероприятию.

Для этого 1/4 часть условно-годовой экономии умножают на число кварталов полного внедрения мероприятия по плану и фактически.

Определяют отклонения фактически полученной экономии от плановой по каждому мероприятию и всего.

Решение оформить в таблице 2.5.

Таблица 2.5

|

Номер мероприятия |

Экономия нормо-часов |

Отклонение | |

|

План |

Факт | ||

|

1 |

|

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

4 |

|

|

|

По результатам расчетов определяют резервы снижения трудоемкости выпуска продукции и делают выводы.

Анализ влияния факторов, не связанных с использованием основных фондов, на изменение фондоотдачи.

В процессе анализа методом разниц необходимо определить степень влияния на уровень фондоотдачи таких факторов, как коэффициент среднегодовой производственной мощности, фондоотдача активной части основных фондов, структура основных фондов и уровень специализации предприятия.

Исходные данные приводятся в таблице 3.8.

Решение задания следует оформить в таблице. При этом исходную информацию следует оформить в виде таблицы 2.6.

Таблица 2.6

|

Показатели |

Базисный период |

Отчетный период |

Отклонения (+, -) |

|

1. Товарная продукция в сопоставимых оптовых ценах, тыс. руб. |

|

|

|

|

2. Среднегодовая стоимость ОПФ, тыс. руб. |

|

|

|

|

3. В том числе активная часть, тыс. руб. |

|

|

|

|

4. Фондоотдача (отношение стр.1 к стр.2), руб |

|

|

|

|

5. Основная продукция предприятия, тыс. руб. |

|

|

|

|

6. Уд. вес основной продукции, % (отношение стр.5 к стр.1) |

|

|

|

|

7. Среднегодовая производственная мощность |

|

|

|

|

8. Коэффициент использования среднегодовой производственной мощности (отношение стр.1 к стр.7) |

|

|

|

|

9. Фондоотдача активной части производственных фондов |

|

|

|

|

10.Удельный вес активной части в общей стоимости производственных фондов. |

|

|

|

Фондоотдача рассчитывается по формуле:

![]()

где Ф - фондоотдача;

Кос - удельный вес основной продукции, соответствующей профилю предприятия;

Км - коэффициент использования среднегодовой мощности, исчисленной на основе продукции;

Фа - фондоотдача активной части основных фондов (из расчета среднегодовой производственной мощности);

Ка - удельный вес активной части основных фондов в общей стоимости.

Влияние факторов на уровень фондоотдачи определяется по формулам:

а) в результате сокращения непрофильной продукции:

![]()

б) в связи с повышением активной части основных фондов:

![]()

в) в результате повышения коэффициента использования среднегодовой мощности:

![]()

г) в связи с увеличением удельного веса активной части в общей стоимости основных фондов:

![]()

д) общее изменение фондоотдачи должно равняться сумме влияния факторов:

![]()

Анализ влияния факторов, связанных с использованием основных фондов, на изменение фондоотдачи.

Определить влияние на изменение фондоотдачи методом цепных подстановок:

средней стоимости единицы продукции оборудования;

числа дней работы единицы оборудования;

коэффициента сменности;

продолжительности смены;

часовой выработки единицы оборудования.

Далее необходимо определить резервы повышения фондоотдачи. Исходные данные приведены в таблице 3.9.

Фондоотдача определяется по формуле:

![]()

где Соб - стоимость оборудования, млн. руб.;

Т - число дней работы единицы оборудования;

Ксм - коэффициент сменности;

g - продолжительность смены, ч;

В - часовая выработка единицы оборудования, тыс. руб.

Методика выполнения раздела 3

Анализ затрат на 1 рубль товарной продукции.

Данное задание предполагает определение влияния факторов на изменение затрат на 1 рубль товарной продукции и резервов их снижения. Исходные данные в таблице 3.10.

На изменение затрат влияют следующие факторы:

а) структурные сдвиги в составе продукции;

б) уровень затрат на единицу продукции;

в) изменение цен (в том числе на материальные затраты т готовую продукцию).

Рассчитанные показатели заносят в таблицу 2.7.

Таблица 2.7

|

Показатели |

По плану |

На факт. объем продукции | ||

|

По план. себестоимости и план. ценам |

По факт. себестоимости и план. ценам |

По факт. себестоимости и факт. ценам | ||

|

1 |

2 |

3 |

4 |

5 |

|

1. Себестоимость товарной продукции, тыс. руб. |

|

|

|

|

|

2. Товарная продукция в отпускных ценах, тыс. руб. |

|

|

|

|

|

3. Затраты на 1 руб. ТП (отношение стр.2 к стр.1) |

|

|

|

|

Общее изменение затрат состоит из:

влияния структурных сдвигов в составе продукции:

![]()

влияния изменения уровня затрат:

![]()

влияние изменения цен:

![]()

Для определения влияния изменения цен материальных затрат и цен на готовую продукцию на 1 руб. товарной продукции необходимо определить показатель затрат при условии, что цены на материальные затраты будут фактические, а цены на готовую продукцию плановые:

![]()

Тогда, влияние на изменение цен на материальные ресурсы:

![]()

где

![]() -

затраты на 1 рубль товарной продукции.

-

затраты на 1 рубль товарной продукции.

Влияние изменения цен на готовую продукцию:

![]()

Сумма влияния факторов должна равняться общему изменению затрат на 1 руб. товарной продукции:

![]()

Анализ влияния на изменение материальных затрат факторов норм и цен.

В данном задании необходимо провести анализ с помощью метода разниц (исходные данные в таблице 3.11).

Для решения необходимо воспользоваться формулой материальных затрат (МЗ):

![]()

где Рi - расход материалов в натуральном выражении;

Цi - цена за единицу в руб.

По результатам расчетов необходимо вывести сумму резервов экономии материальных затрат.

Методика выполнения раздела 4

Анализ прибыли.

Определить влияние на изменение прибыли факторов: изменение объема продукции, структуры продукции, себестоимости и цен на готовую продукцию.

Исходные данные в таблице 3.12.

Для решения задания необходимо определить прибыль от реализации (см. таблицу 2.8).

Таблица 2.8

|

Показатели |

По плану |

Фактически реализованная продукция по плановым ценам и себестоимости |

По отчету |

|

1. Выручка от реализации (В) |

|

|

|

|

2. Себестоимость реализованной продукции |

|

|

|

|

3. Прибыль от реализации (П) (стр.1 - стр. 2) |

|

|

|

Общее изменение прибыли:

![]()

Влияние факторов можно определить с помощью формул:

Влияние изменения цен на готовую продукцию:

![]()

где

![]() - фактическая выручка от реализации;

- фактическая выручка от реализации;

![]() - выручка фактическая

по плановым ценам (гр.3).

- выручка фактическая

по плановым ценам (гр.3).

Влияние изменения уровня себестоимости:

![]() ,

,

где

![]() -

плановая себестоимость фактически

реализованной продукции (гр.3);

-

плановая себестоимость фактически

реализованной продукции (гр.3);

![]() - фактическая

себестоимость.

- фактическая

себестоимость.

Влияние изменения объема продукции:

![]() ,

,

где К1 - изменение объема реализованной продукции в расчете по себестоимости:

![]() ,

,

где Спл - себестоимость реализованной продукции по плану.

Влияние изменения структуры определяется с помощью коэффициента изменения объема реализации К2:

![]() ,

,

где Впл - выручка от реализации по плану.

Влияние этого фактора складывается из двух частей:

а)

![]() ;

;

б)

![]() .

.

Сумма факторов, влияющих на изменение прибыли, должна равняться общему изменению объема прибыли:

![]()

Анализ рентабельности.

При анализе рентабельности (исходные данные в таблице 3.13.) необходимо:

определить влияние на изменение общей рентабельности продукции факторов индивидуальной рентабельности и изменения структуры выпуска;

определить влияние на изменение индивидуальной рентабельности изделия факторов цены и стоимости.

Для решения задания необходимо заполнить таблицу 2.9.

Таблица 2.9

|

Изделие |

Рентабельность |

Доля в общем выпуске | ||

|

План |

Факт |

План |

Факт | |

|

А |

|

|

|

|

|

В |

|

|

|

|

Показатели в таблице 2.9 являются расчетными.

Индивидуальная рентабельность изделий:

![]() ,

,

где Цi - цена изделия;

Сi - себестоимость изделия.

Стоимость выпуска:

![]() ,

,

где gi - выпуск изделий в натуральном выражении.

Доля в общем выпуске продукции:

![]()

Рентабельность всего выпуска продукции

![]()

Изменение рентабельности за счет изменения структуры выпуска продукции:

![]()

Влияние изменения индивидуальной рентабельности на общую рентабельность:

![]()

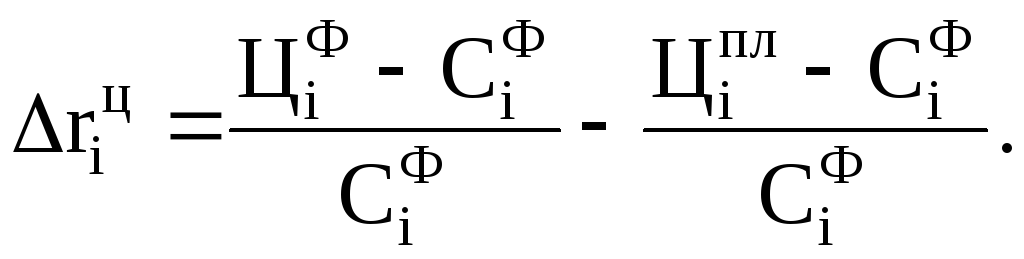

Влияние изменения себестоимости на изменение индивидуальной рентабельности:

8. Влияние изменения цены на индивидуальную рентабельность: