§ 4. Анализ влияния на себестоимость трудовых затрат.

От выполнения плана производства зависят прямо или косвенно зарплата рабочих-сдельщиков и премии, выплачиваемые из фонда заработной платы (премии, выплачиваемые из фонда потребления, на фонд заработной платы не влияют). Другие слагаемые фонда зарплаты зависят от численности работников, тарифных ставок и должностных окладов, т. е. на них влияют многие общие факторы. Поэтому анализ зарплаты проводится в 2-х направления: 1) анализ фонда зарплаты как элемента затрат на производство; 2) анализ зарплаты в разрезе отдельных статей калькуляции, в первую очередь самостоятельной статьи — зарплата производственных рабочих.

Определение влияния фактического соотношения темпов роста производительности труда и зарплаты на себестоимость выпущенной продукции. Одним из важнейших факторов снижения себестоимости является опережение темпов роста производительности труда над темпами роста средней заработной платы.

Расчет изменения фонда зарплаты (D Фз) под влияние возрастания среднегодовой выработки и среднегодовой зарплаты одного работающего или рабочего проводится по формуле

![]() ,

где

,

где

ФзП— плановый фонд зарплаты, тыс. руб.

З% и W% — темп роста соответственно среднегодовой зарплаты 1 работающего и среднегодовой производительности труда по сравнению с планом, %

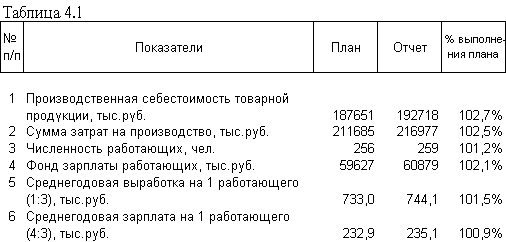

Подставим в формулу данные таблицы 4.1.

![]()

Теперь необходимо определить, какая часть экономии отражена в себестоимости продукции. Для этого сумма экономии умножается на отношениепроизводственной себестоимости фактического выпуска к сумме затрат на производство:

![]()

Таким образом, за счет опережающего сверхпланового роста производительности труда затраты на зарплату, отнесенные на себестоимость продукции снизились на 313.1 тыс. руб.

Анализ состава фонда заработной платы. Относительная экономия (или перерасход) характеризует использование фонда зарплаты в целом. Чтобы выявить резервы дополнительного снижения зарплаты на рубль товарной продукции , необходимо предварительно выявить резервы дальнейшего роста производительности труда и экономии средней зарплаты прежде всего за счет устранения непроизводительных выплат и неоправданного роста зарплаты отдельных категорий промышленно-производственного персонала.

С этой целью анализируется состав фонда зарплаты рабочих и из него выделяются непроизводительные выплаты, группируемые по 3-м следующим пунктам:

Доплата сдельщикам в связи с изменением условий работы;

Доплата за работу в сверхурочное время;

Оплата вынужденных простоев.

Резервы снижения выплат по фонду зарплаты обслуживающего персонала выявляются путем анализа отклонений от плана численности и средней зарплаты на одного работника каждой категории персонала и определения влияния этих отклонений на расход зарплаты.

Перерасход фонда зарплаты из-за содержания сверхпланового количества всех категорий обслуживающего персонала следует относить к непроизводственным расходам, а ликвидация его считать резервом снижения себестоимости.

Влияние изменения количества работников на фонд зарплаты определяют путем умножения отклонения от плана количества работников (D N) на плановую среднюю зарплату (Зп), а влияние отклонения от плана среднегодовой зарплаты (D З) — умножением этого отклонения на фактическое количество работников (Nф) по отдельным категориям персонала (метод абсолютных разниц):

![]() ;

;

![]() .

.