Акции с точки зрения эмитента.

В управлении акциями существует 4 основных момента:

Эмиссия (выпуск)

Ведение реестра

Дивидендная политика

Стоимостные оценки акций

Эмиссия

Принятие решения о выпуске. Решение принимает общее собрание и утверждает совет директоров

Выпуск проспекта эмиссий. Он содержит такие данные как: характеристика эмитента (фирмы), данные о финансовом положение эмитента, основные характеристики выпуска.

Государственная регистрация выпуска в ФКЦБ (федеральная комиссия по ценным бумагам)

Размещение акций. Существует 2 способа открытая и закрытая подписка. Размещение акций фирма обязана закончить в течении одного года.

Регистрация отчета об итогах выпуска в ФКЦБ. В нем фиксируется фактическое количество размещенных акций.

Оплата акций: - в момент учреждения должно быть оплачено не менее 50% стоимости акций остальное в течение года

- при дополнительных эмиссиях должно быть оплачено не менее 25% от наминала, остальное в течение года.

Если не оплатить полностью в срок, акции попадают в распоряжение общества, деньги не возвращаются!

До момента полной оплаты акций они не представляют право голоса, право на дивиденды, а также возможности перепродажи.

Ведение реестра

Реестр – это список владельцев ценных бумаг с указанием количества, типа и номинальной стоимости принадлежащих им ценных бумаг.

Фирма имеет право самостоятельно вести реестр, если число владельцев не превышает 500. При большем количестве необходимо заключить договор с депозитарием.

Э митент

Реестр

митент

Реестр

1 2

Реестро-держатель Депозитарий

1 – выписка из реестра акционеров

2 – выписка «счета-депо»

Реестро-держатель обязан по требованию акционера подтвердить его права на акции, выдавая выписку из реестра акционеров. Аналогичную выписку можно получить у депозитария.

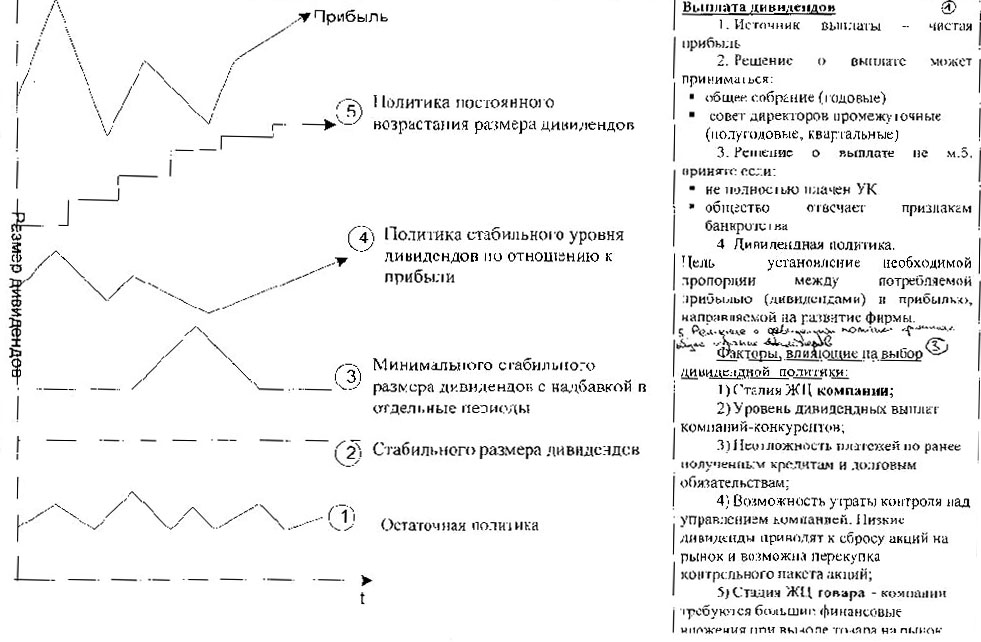

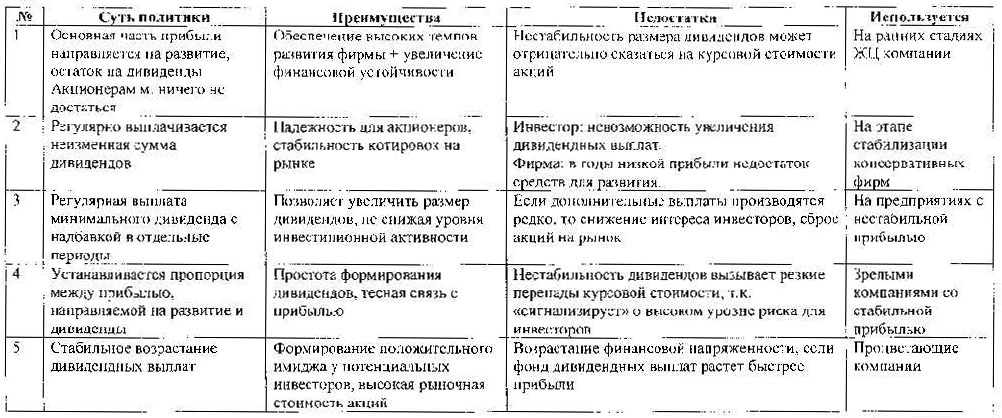

Дивидендная политика

Стоимостные оценки акций

Номинальная

Эмиссионная (цена размещения)

Балансовая (бухгалтерская)

Рыночная (курсовая)

Номинальная

В процессе развития компании прибегают к дополнительной эмиссии для получения дополнительных денежных средств. При этом они (акции) продаются по эмиссионной стоимости близкой к рыночной.

Эмиссионный доход

Это превышение цены размещения над номиналом, он учитывается в добавочный капитал фирмы и идет на ее развитие.

Балансовая

У К=А

(в начале) П А

К=А

(в начале) П А

В процессе развития стоимость ее активов (А) может увеличиваться за счет направление прибыли в собственное развитие.

По этому через некоторое время у акционеров появляется необходимость определить сколько активов реально стоит за каждой акцией.

Б= (S-Л) \ N

Где: S- это балансовая стоимость активов; К - кредиторская задолжность ;

N – количество акций