2.9. Корреляционно-регрессионный анализ как способ изучения стохастических взаимосвязей

В современных условиях, характеризующихся применением в производстве сложной техники и технологии, усилением влияния рыночных факторов, нестабильности некоторых процессов в народном хозяйстве разработка научно обоснованных решений должна проводиться на основе системного и комплексного изучения финансово-хозяйственной деятельности предприятия. При этом нужно учитывать воздействие множества субъективных и объективных, постоянно действующих и случайных факторов, связь которых с результирующим показателем зачастую является неопределенной, вероятностной. Причем в зависимости от сочетания разных факторов степень их воздействия на величину результирующего показателя будет неодинаковой.

Достаточно широкое применение в экономических исследованиях получил корреляционно-регрессионный анализ, который позволяет углубить знания об изучаемых явлениях, расширить факторный анализ, определить степень воздействия каждого фактора на изучаемый объект, что дает возможность комплексно и объективно оценить итоги деятельности предприятия, наиболее полно выявить резервы, точнее обосновать планы и управленческие решения.

Основным условием применения корреляционно-регрессионного анализа является наличие достаточно большого массива значений изучаемых показателей, имеющих количественное измерение. Корреляционно-регрессионный анализ в комплексе использует регрессионный анализ, предназначенный для выбора формы связи, типа модели и определения расчетных значений результирующего показателя, и корреляционный анализ, который позволяет измерить тесноту связи между варьирующими переменными и оценить факторы, оказывающие наибольшее влияние на результирующий показатель.

Корреляция может быть парной и множественной.

Парная корреляция – это связь между двумя показателями, один из которых является фактором, а другой – результирующим показателем.

Множественная корреляция – связь между несколькими факторами и одним результирующим показателем.

Основные этапы корреляционного анализа:

1. Выделяются факторы, которые оказывают воздействие на изучаемый показатель, и отбираются факторы, наиболее существенные для корреляционного анализа.

2. Собирается исходная информация по каждому факторному и результирующему показателям. Информация должна быть достоверной, однородной и соответствующей закону нормального распределения. Одно из условий корреляционного анализа – однородность исследуемой информации относительно распределения ее около среднего уровня.

3. Изучается характер взаимосвязей и моделируется связь между факторами и результирующим показателем, т.е. подбирается и обосновывается математическое уравнение, которое наиболее точно отражает сущность исследуемой зависимости.

Зависимость

результирующего показателя от определяющих

его факторов можно выразить уравнением

парной регрессии:

![]() .

Если связь между результативным и

факторными показателями носит

криволинейный характер, то могут быть

использованы степенная, логарифмическая,

параболическая, гиперболическая и

другие функции.

.

Если связь между результативным и

факторными показателями носит

криволинейный характер, то могут быть

использованы степенная, логарифмическая,

параболическая, гиперболическая и

другие функции.

4. Проводится расчет основных показателей связи корреляционного анализа: уравнение связи, коэффициенты корреляции, детерминации, эластичности и др.

Для измерения тесноты связи между факторными и результирующим показателями исчисляется коэффициент корреляции (r). При прямолинейной форме связи он рассчитывается по формуле:

,

(2.41)

,

(2.41)

где y – индивидуальные значения результирующего показателя;

x – индивидуальные значения факторного показателя;

n – количество значений.

Величина коэффициента корреляции находится в пределах от -1 до +1. Наличие определенной зависимости между двумя переменными характеризуется значениями, близкими к +1 или -1.

Если η (r) = 0, то связь между показателями отсутствует;

если 0,7 - 0,9, то связь высокая;

если η (r) = 1, то связь функциональная (детерминированная);

если η (r) – отрицательная величина, то связь между показателями обратная.

Альтернативным показателем степени зависимости между двумя переменными является коэффициент детерминации, представляющий собой возведенный в квадрат коэффициент корреляции (r2). Коэффициент детерминации выражается в процентах и отражает величину изменения результирующего показателя (у) за счет изменения другой переменной – факторного показателя (х).

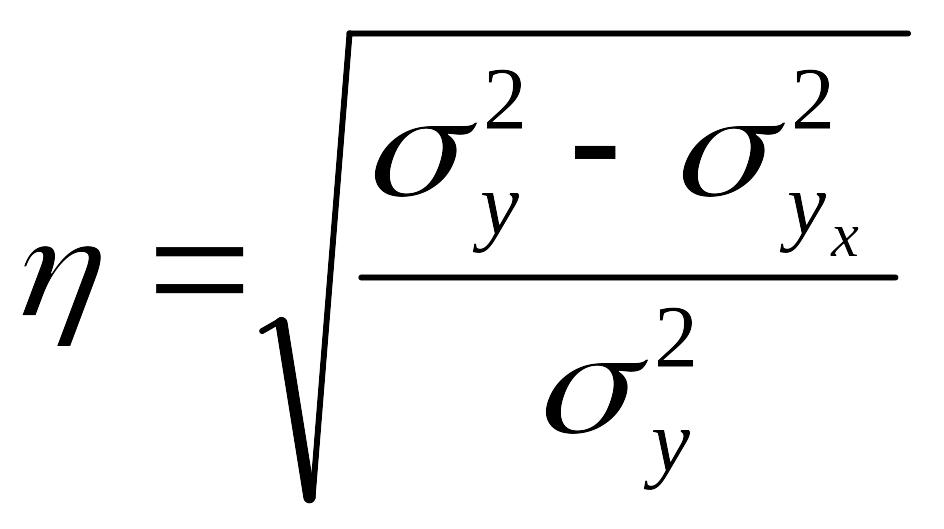

При измерении тесноты связи при криволинейной форме зависимости используется корреляционное отношение, формула которого имеет следующий вид:

,

(2.42)

,

(2.42)

где

![]() ;

(2.43)

;

(2.43)

![]() . (2.44)

. (2.44)

Данная формула является универсальной. Ее можно применять для исчисления коэффициента корреляции при любой форме зависимости.

Для характеристики относительного изменения показателей эффективности производства рассчитываются коэффициенты эластичности (эi), которые позволяют измерить в процентах изменение функции при изменении каждого фактора-аргумента на 1%.

Эi=аi*(Хi/Yi), (2.45)

где аi – коэффициент регрессии i-го фактора в модели;

Хi, Yi – среднеарифметические значения i-го фактора-аргумента и функции Yi.

Выделение факторов, в которых заложены наибольшие резервы, проводится с помощью β-коэффициентов, которые учитывают степень вариации показателей и показывают, на сколько среднеквадратических отклонений изменилась бы величина результирующего показателя при увеличении на среднеквадратическое отклонение каждого из аргументов:

Βi=аi(σ xi/ σ yi), (2.46)

где σ xi, σ yi – среднеквадратические отклонения i-го фактора-аргумента и функции Yi.

Многофакторный корреляционно-регрессионный анализ можно проводить на ПЭВМ типа IBM PC/AT в программе Microsoft Office Excel.

Рассмотрим пример корреляционно-регрессионного анализа добычи нефти с помощью программы Microsoft Office Excel, в котором были использованы следующие показатели:

– среднесуточный дебит одной скважины по нефти q, т/сут.;

– удельный расход электроэнергии на добычу 1 т нефти RЭ/Э, кВт/т;

– удельный расход химического реагента УRХР, руб./т;

– обводненность нефти Об, %;

– удельный вес материальных затрат в структуре себестоимости УВМЗ, %;

– производительность труда ПТ, т/ чел.;

– удельная численность УЧ, чел./ скв.;

– удельный вес заработной платы в структуре себестоимости УВЗП, %

– коэффициент эксплуатации скважин КЭ;

– коэффициент интенсивного использования скважин КИИ;

– коэффициент интегрального использования действующего фонда скважин КiД.

В таблице 2.7 приведены исходные данные для корреляционно-регрессионного анализа себестоимости добычи 1 тонны нефти.

В программе рассчитываются коэффициенты парной и множественной корреляции, проводится дисперсионный анализ моделей. Выводятся на печать средние значения всех переменных, стандартные отклонения, коэффициенты парной и множественной корреляции, коэффициенты регрессии, стандартные ошибки коэффициентов регрессии, значения критериев Фишера и Стьюдента. Эта информация позволяет сделать полный статистический анализ моделей [17].

Значимость регрессионной модели в целом проверяется по критерию Фишера (F-критерию). Расчетные значения F-критерия выводятся на печать, и проводится сравнение расчетного значения с критическим, которое находится по таблицам распределения Фишера. При этом задаются определенным уровнем значимости α. Во всех расчетах принят уровень значимости α = 0,90.

Число степеней свободы числителя и знаменателя дисперсионного отношения выводится на печать. Если расчетное значение критерия Фишера (FР) больше критического (FКР), то регрессионная модель считается значимой.

Как правило, значимой модели соответствует значимый коэффициент множественной корреляции R. Однако в случаях, близких к критическим (FР = FКР), это может не выполняться. Задача определения значимости коэффициента множественной корреляции решается самостоятельно. Для этого используют таблицы критических значений коэффициентов множественной корреляции.

Таблица 2.7 Исходные данные для экономико-математического моделирования себестоимости добычи нефти

Факторы |

Себестоимость 1 т нефти, руб./т |

Среднесут. дебит по нефти, т/сут. |

Уд. расход электроэнергии, кВт-ч./т |

Производи-тельность труда, т./чел. |

Уд. расход химического реагента, руб/т |

Обводненность, % |

Уд. численность, чел./скв. |

Уд. вес ЗП, % |

Уд. вес МЗ, % |

Коэф-т эксплуатации скважин |

Коэф-т интенсивного использования скважин |

Коэфф-т интегрального использования действующего фонда скважин |

Обозна- чение Период |

CС |

qсут |

Rэ/э |

ПТ |

УRХР |

Об |

УЧ |

УВЗП |

УВМЗ |

КЭ |

КИИ |

КiД |

дек.03 |

2 124,1 |

68,67 |

31,19 |

64,86 |

15,67 |

21,482 |

23,4 |

9,52 |

12,71 |

0,957 |

0,988 |

0,946 |

ноя.03 |

1 639,9 |

69,51 |

30,81 |

63,74 |

14,26 |

21,96 |

23,8 |

13,76 |

9,41 |

0,974 |

1,000 |

0,974 |

окт.03 |

1 629,1 |

65,98 |

30,08 |

65,58 |

14,03 |

21,384 |

22,3 |

12,18 |

8,12 |

0,981 |

0,949 |

0,931 |

сен.03 |

1 578,8 |

67,94 |

25,59 |

63,68 |

12,58 |

21,684 |

23,4 |

11,51 |

6,78 |

0,966 |

0,978 |

0,945 |

авг.03 |

1 586,5 |

68,24 |

27,65 |

66,89 |

12,93 |

21,27 |

23,1 |

12,38 |

6,85 |

0,951 |

0,982 |

0,934 |

июл.03 |

1 566,3 |

68,82 |

17,31 |

66,92 |

12,41 |

20,618 |

23,2 |

11,80 |

5,62 |

0,961 |

0,990 |

0,951 |

июн.03 |

2 036,4 |

65,37 |

23,72 |

60,34 |

14,26 |

21,623 |

23,4 |

13,67 |

6,26 |

0,961 |

0,940 |

0,903 |

май.03 |

1 982,0 |

60,58 |

26,20 |

57,09 |

12,96 |

21,016 |

23,9 |

22,14 |

8,78 |

0,978 |

0,720 |

0,704 |

апр.03 |

2 022,1 |

62,19 |

27,97 |

53,58 |

13,33 |

19,627 |

24,4 |

17,03 |

9,21 |

0,955 |

0,895 |

0,855 |

мар.03 |

2 195,5 |

60,11 |

28,54 |

54,29 |

13,66 |

20,96 |

24,4 |

12,41 |

7,52 |

0,975 |

0,865 |

0,843 |

фев.03 |

2 352,3 |

54,85 |

31,78 |

46,42 |

13,86 |

21,858 |

23,1 |

13,03 |

6,32 |

0,933 |

0,789 |

0,736 |

янв.03 |

2 285,5 |

55,46 |

31,61 |

54,73 |

13,17 |

21,09 |

22,4 |

11,00 |

7,63 |

0,949 |

0,798 |

0,757 |

дек.02 |

2 123,8 |

62,42 |

29,77 |

56,06 |

12,83 |

20,633 |

20,2 |

12,33 |

7,56 |

0,952 |

1,000 |

0,952 |

ноя.02 |

2 715,9 |

63,00 |

28,52 |

55,35 |

15,60 |

21,52 |

19,9 |

9,85 |

8,23 |

0,969 |

0,986 |

0,955 |

окт.02 |

1 850,4 |

61,83 |

25,98 |

56,89 |

12,56 |

22,365 |

19,9 |

12,85 |

6,63 |

0,956 |

0,978 |

0,935 |

сен.02 |

2 275,0 |

69,45 |

24,06 |

54,81 |

13,25 |

22,662 |

19,9 |

13,39 |

5,80 |

0,963 |

0,974 |

0,938 |

авг.02 |

2 132,8 |

56,74 |

23,27 |

54,27 |

12,27 |

22,136 |

20,1 |

27,88 |

7,57 |

0,935 |

0,989 |

0,925 |

июл.02 |

3 066,7 |

54,25 |

18,92 |

52,26 |

13,33 |

21,483 |

20,4 |

7,53 |

3,70 |

0,941 |

0,874 |

0,822 |

июн.02 |

2 115,4 |

47,80 |

28,40 |

39,19 |

12,48 |

25,092 |

21,9 |

29,32 |

8,60 |

0,942 |

0,823 |

0,775 |

май.02 |

2 456,1 |

49,18 |

31,74 |

39,92 |

13,70 |

28,575 |

22,3 |

17,64 |

11,11 |

0,982 |

0,768 |

0,754 |

апр.02 |

2 110,4 |

47,55 |

37,63 |

37,36 |

12,99 |

27,518 |

23,1 |

34,48 |

15,55 |

0,991 |

0,764 |

0,757 |

мар.02 |

3 129,3 |

47,41 |

33,02 |

38,15 |

15,32 |

26,649 |

22,6 |

10,83 |

6,49 |

0,978 |

0,768 |

0,751 |

фев.02 |

2 257,9 |

47,78 |

36,73 |

35,64 |

14,26 |

26,824 |

23,2 |

22,86 |

17,50 |

0,972 |

0,773 |

0,751 |

янв.02 |

2 052,9 |

49,14 |

36,27 |

41,65 |

13,33 |

26,294 |

23,3 |

27,00 |

20,65 |

0,949 |

0,782 |

0,742 |

В зависимости от количества переменных в модели находится критическое значение коэффициента множественной корреляции:

Rкр = R(α, n, k), (4.1)

где α – уровень значимости;

n – объем выборки;

k – количество переменных в модели.

Если расчетное значение коэффициента множественной корреляции (R) больше критического значения (Rкр), то Rp считается статистически значимым коэффициентом.

Если модель в целом значима, то ее можно использовать для дальнейшего экономического анализа. Однако в модели отдельные коэффициенты регрессии могут быть значимы или незначимы. Вывод о значимости коэффициентов регрессии проводится по t-критерию Стьюдента.

В программе на печать выводится расчетное значение t-критерия, которое определяется как отношение данного коэффициента регрессии к стандартной ошибке этого коэффициента. Расчетное значение t-критерия сравнивается с критическим значением tкр, которое находится по таблицам распределения Стьюдента, tкр = t(α, n-1), где α – уровень значимости, n – объем выборки. Если tp > tкр, то данный коэффициент регрессии считается статистически значимым.

Даже если модель в целом незначима, незначимы и коэффициенты регрессии αi, все равно из нее можно извлечь полезную информацию.

Проверка значимости коэффициентов парной корреляции Чр может быть завершена с помощью таблицы критических значений для коэффициентов парной корреляции, Чкр = Ч(α, n-2), где α – уровень значимости, n – объем выборки. Если расчетное значение коэффициента парной корреляции больше критического значения, т.е. Чр > Чкр, то расчетный коэффициент парной корреляции считается статистически значимым [23].

Расчетные значения коэффициентов парной корреляции приведены в таблице 2.8.

Таблица 2.8 Расчетные значения коэффициентов парной корреляции

№ п/п |

Факторы-аргументы |

Себестоимость добычи 1 т нефти, Сс |

1 |

qсут |

-0,5648 |

2 |

Rэ/э |

0,1117 |

3 |

ПТ |

-0,5778 |

4 |

Об |

0,3268 |

5 |

УЧ |

-0,3528 |

6 |

УВЗП |

-0,1269 |

7 |

УRХР |

0,4482 |

8 |

УВМЗ |

-0,0808 |

9 |

КЭ |

-0,0620 |

10 |

КИИ |

-0,4177 |

11 |

КiД |

-0,4364 |

В результате многофакторного корреляционно-регрессионного анализа между себестоимостью добычи 1 т нефти и показателями организационно-технического уровня производства и изменения природно-климатических условий добычи нефти и газа были получены статистически значимые зависимости линейного вида, представленные ниже.

1)

С = 1237,645 – 29,714![]() qсут

+ 196,606

УRХР

qсут

+ 196,606

УRХР

RР = 0,723; FР = 11,806 при n1 = 2, n2 = 21

RКР = 0,398; FКР = 2,57

2) С = 3410,947 – 23,895 ПТ

RР = 0,578; FР = 11,025 при n1 = 1, n2 = 22

RКР = 0,271; FКР = 2,95

3) С = 847,443 + 8,472 Об – 1567,787 КИИ +184,063 УRХР

RР = 0,604; FР = 3,827 при n1 = 3, n2 = 20

RКР = 0,326; FКР = 2,27

Проверка на значимость уравнений регрессии по критерию Фишера и коэффициентов множественной корреляции показала значимость практически всех характеристик. Результаты регрессионного анализа моделей себестоимости добычи 1 тонны нефти представлены в таблицах 2.9, 2.10 и 2.11.

Таблица 2.9 Результаты регрессионного анализа модели 1 себестоимости добычи