2. Классификации имущества организации по видам

Имущество организации (активы) – это ресурсы (совокупность материальных и денежных ценностей, а также юридические отношения с другими организациями и лицами, т.е. права), которые контролируются организацией в результате событий прошлых периодов и от которых организация ожидает экономической выгоды в будущем.

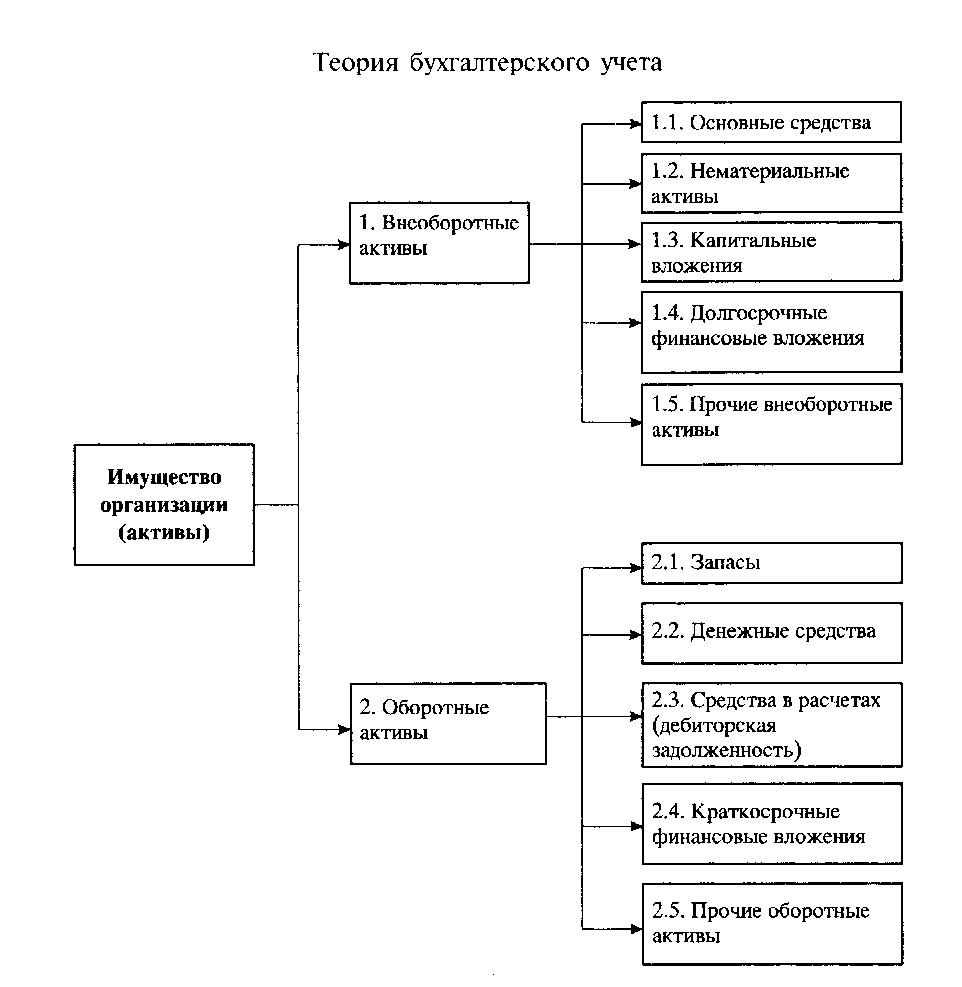

При классификации активов по видам их подразделяют на две группы:

1) внеоборотные активы;

2) оборотные активы.

Классификация активов по видам в практике национального учета приведена на рис. 1.

Рис. 1. Классификация имущества (активов) организации по видам

Рассмотрим виды имущества организаций по группам и подгруппам.

1. Внеоборотные активы характеризуются тем, что они используются в организации длительный период времени (более одного года) и не участвуют в кругообороте (операционном цикле) хозяйственных средств.

Внеоборотные активы подразделяются следующим образом:

1.1. Основные средства – совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организации в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

К основным средствам относятся:

здания;

сооружения;

рабочие и силовые машины и оборудование;

измерительные и регулирующие приборы и устройства;

вычислительная техника;

транспортные средства;

инструмент, производственный и хозяйственный инвентарь и принадлежности;

рабочий и продуктивный скот;

многолетние насаждения;

внутрихозяйственные дороги и прочие основные средства.

К основным средствам относятся также капитальные вложения в коренное улучшение земель и в арендованные объекты основных средств.

В составе основных средств также учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства отличаются от других объектов учета тем, что они:

служат в течение длительного периода времени (обычно более 12 месяцев);

не изменяют своего натурального вида (формы);

используются в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации;

переносят свою стоимость на готовую продукцию (работы, услуги) частями постепенно в течение срока их полезного использования путем начисления амортизации (износа).

1.2. Нематериальные активы – объекты долгосрочного пользования (более 12 месяцев), не имеющие физической сущности, но приносящие организации доход при использовании их в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации.

Отличительными особенностями нематериальных активов являются:

длительный срок полезного использования (обычно более 12 месяцев);

отсутствие материально-вещественной (физической) структуры;

способность приносить организации экономические выгоды (доход);

использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

постепенное начисление амортизации за период полезного использования с включением ее в себестоимость производимой продукции (работ, услуг).

К нематериальным активам относятся следующие объекты:

объекты интеллектуальной собственности;

деловая репутация организации;

организационные расходы.

Объекты интеллектуальной собственности представляют собой исключительные права на результаты интеллектуальной деятельности, а именно:

исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

исключительное авторское право на программы для ЭВМ, базы данных;

имущественное право автора или иного правообладателя

на топологии интегральных микросхем;

исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

исключительное право патентообладателя на селекционные достижения.

Деловая репутация организации – разница между суммой, уплачиваемой продавцу за организацию, и стоимостью по бухгалтерскому балансу всех активов и обязательств организации на дату ее покупки (приобретения).

Организационные расходы – расходы, связанные с образованием юридического лица и признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации.

1.3. Капитальные вложения – затраты организации на строительно-монтажные работы, приобретение основных средств и нематериальных активов, прочие капитальные работы и затраты.

1.4. Долгосрочные (свыше одного года) финансовые вложения – вложение денежных средств или иного имущества в другие организации с целью получения дохода или контроля над их деятельностью. К ним относятся:

вклады в уставные (складочные) капиталы других организаций;

предоставленные займы;

инвестиции в дочерние и зависимые общества;

вложения в акции, облигации и другие ценные бумаги.

1.5. Прочие внеоборотные активы включают долгосрочные активы, не вошедшие в предыдущие группы. В частности, к ним можно отнести доходные вложения в материальные ценности.

Доходные вложения в материальные ценности – вложения организации в материальные ценности (оборудование, транспортные средства, вычислительную технику и прочие ценности), предоставляемые за плату во временное владение и пользование (по договору финансовой аренды, по договору проката) с целью получения дохода.

2. Оборотные активы в отличие от внеоборотных находятся в постоянном кругообороте (рис. 2). Как правило, они:

служат лишь один операционный цикл (оборот);

теряют свою натуральную форму (либо перерабатываются, либо переходят из одной формы в другую);

переносят свою стоимость на готовую продукцию (работы, услуги) сразу, за один операционный (производственный) цикл.

Эта особенность оборотных активов заставляет организацию постоянно возобновлять, приобретать их.

Рис. 2. Кругооборот хозяйственных средств (операционный цикл)

2.1. Запасы – предметы труда, часть средств труда, предметы обращения.

Предметы труда – часть средств производства, на которую воздействует человек в процессе труда при помощи средств труда. К ним относятся:

сырье и материалы;

полуфабрикаты;

топливо;

тара и тарные материалы;

запасные части;

незавершенное производство.

Сырье и материалы – предметы труда, предназначенные для использования в процессе изготовления продукции (выполнения работ, оказания услуг), и представляющие собой материальную (вещественную), основу при производстве продукции (работ, услуг).

Сырье представляет собой продукцию сельского хозяйства и добывающей промышленности (зерно, хлопок, руда, уголь, нефть и т.п.). Материалы представляют собой продукцию обрабатывающей промышленности (мука, ткань, бумага, мазут, бензин и т.п.)

Полуфабрикаты – предметы труда, прошедшие обработку в одном или нескольких подразделениях организации, но подлежащие дальнейшей обработке внутри организации или вне ее. Полуфабрикаты подразделяются на покупные полуфабрикаты и полуфабрикаты собственного производства.

Топливо относится к вспомогательным материалам, но в бухгалтерском учете оно выделено в отдельную подгруппу в связи с большим удельным весом его в себестоимости продукции.

Тара и тарные материалы – предметы труда, используемые для упаковки, транспортировки, хранения различных материалов и готовой продукции (ящики, бочки, коробки и пр.), а также материалы и детали, предназначенные для изготовления тары и ее ремонта (детали для сборки ящиков, бочковая клепка, железо обручное и др.).

Запасные части приобретают или изготовляют для нужд основной деятельности (в частности, для ремонта и замены износившихся деталей машин и оборудования).

Инвентарь и хозяйственные принадлежности – часть запасов организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Незавершенное производство – продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

Предметами обращения в бухгалтерском учете принято называть продукты труда. К продуктам труда относят:

готовую продукцию;

товары отгруженные.

Готовая продукция – изделия или полуфабрикаты, полностью законченные обработкой в данной организации, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад и предназначенные для продажи.

Товары отгруженные – готовая продукция, отправленная покупателям, но учитываемая в составе имущества организации до перехода права собственности на нее к покупателям.

2.2. Денежные средства – средства организации, которые находятся в кассе организации, на ее расчетных, валютных и специальных счетах в банках.

Суммы наличных денежных расчетов между юридическими лицами ограничены. Кроме того, в целях сохранности и более эффективного использования денежных средств обслуживающими банками по согласованию с организацией устанавливаются лимиты наличных денег в кассах.

2.3. Средства в расчетах – различные виды дебиторской задолженности, под которой понимаются долги других организаций и физических лиц данной организации.

Типичными примерами дебиторской задолженности являются:

задолженность покупателей за отгруженную им, но неоплаченную продукцию;

задолженность подотчетных лиц за выданные им наличные денежные суммы из кассы на командировочные расходы, на хозяйственные и прочие нужды.

2.4. Краткосрочные финансовые вложения аналогичны долгосрочным финансовым вложениям, но сроком вложения до одного года.

2.5. Прочие оборотные активы включают оборотные активы, не вошедшие в предыдущие группы.