Лекция 5 Коинтеграция и векторная авторегрессия

Учебные цели:

1. Ознакомить обучаемых с порядком прогнозирования социально-экономических процессов в методологии Грэнджера

2. Сформировать теоретическую базу для выполнения внеаудиторного задания.

Учебные вопросы:

1. Причинность в социально-экономических процессах и проверка временных рядов на коинтеграцию.

2. Экономическая интерпретация коинтеграции.

3. Векторная авторегрессия

4. Коинтеграция в динамических системах: подход Йохансена

1. Причинность в социально-экономических процессах и проверка временных рядов на коинтеграцию

Реальный экономический процесс проявляется, как правило, в изменении не одного, а нескольких показателей. При его анализе тогда возникают как минимум два вопроса:

одинаково ли изменение этих показателей?

является ли изменение одного показателя причиной изменения некоторого другого и можно ли эту причинность (влияние) описать количественно?

Когда речь идет о простых случайных величинах ответы на эти вопросы в определенных случаях можно получить с помощью коэффициента корреляции.

Применение коэффициента корреляции к отражению взаимосвязи частных процессов в общем экономическом процессе весьма проблематично, поскольку большинство временных рядов в экономике не являются стационарными и не имеют устойчивой (а, значит, представимой во времени линейно) взаимосвязи друг с другом, хотя может присутствовать некоторая достаточно долговременная их связанность.

В дальнейшем мы установим, что существуют методы отделения детерминистической (т.е. причинно-обусловленной) составляющей во временных рядах путем проведения тестов на интегрируемость. Если два временных ряда являются интегрируемыми, то, очевидно, взаимовлияние процессов, которые они отражают, можно оценить по корреляции детерминистических составляющих данных временных рядов. Таким образом, чтобы количественно оценить причинную обусловленность двух временных рядов, необходимо быть уверенным в их одновременной (совместной) интегрируемости. Эту совместную интегрируемость и называют коинтеграцией.

Нестационарные

временные

ряды

![]() и

и

![]() называются

коинтегрируемыми,

если существуют числа

называются

коинтегрируемыми,

если существуют числа

![]() и

и

![]() такие,

что ряд

такие,

что ряд

является

стационарным.

является

стационарным.

Если

такая линейная комбинация стационарна,

то стационарным будет и временной ряд

вида

,

по которому,

применяя МНК к уравнению:

,

по которому,

применяя МНК к уравнению:

,

(6.85)

,

(6.85)

можно получить состоятельную оценку коэффициента β, как характеристику долговременной тенденции в их взаимосвязи в рамках динамического равновесия.

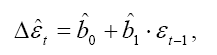

Оценка коинтеграции временных рядов проводится по критерию Энгеля-Грейнджера.

Для проверки гипотезы H0: (коинтеграция отсутствует) по полученным в уравнении (6.85) остаткам оценивают регрессию вида:

(6.86)

(6.86)

где

-

первые разности остатков. В соотношении

(6.86) по t-критерию

Стьюдента проверяется значимость

коэффициента

-

первые разности остатков. В соотношении

(6.86) по t-критерию

Стьюдента проверяется значимость

коэффициента

![]() .

Если коэффициент

значимо

отличается от нуля, H0

отклоняется, и принимается гипотеза о

наличии коинтеграции.

.

Если коэффициент

значимо

отличается от нуля, H0

отклоняется, и принимается гипотеза о

наличии коинтеграции.

Наличие коинтеграции приводит к следующей проблеме: является ли изменение во времени одной случайной величины причиной изменения другой? Вообще, что из величин первично в динамике развития?

Вопросы такого рода исследовали Грейнджер (Granger) и Симс в так называемых тестах «на причинность».

Концепция причинности Грейнджера-Симса носит предсказательный характер. В ее рамках принято считать, что X влияет на Y, если ретроспектива переменной X более полезна для прогнозирования Y, чем история значений самой переменной Y.

Применение такого рода аппарата открывает новые возможности эконометрического анализа инновационных процессов, в частности, на моделях векторной авторегрессии.