Рахунки аналітичного обліку Виробництво виробів в

№ операції |

Зміст записів |

Дебет, грн. |

Всього сума витрат грн. |

|||||

зарплата з нарахуваннями |

основні матеріали |

електропостачання |

амортизація (знос) |

накладні витрати |

резерв відпусток |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всього: |

|

|

|

|

|

|

|

Таблиця 2

Виробництво виробів д

№ операції |

Зміст записів |

Дебет, грн. |

Всього сума витрат, грн. |

|||||

зарплата з нарахуваннями |

основні матеріали |

електропостачання |

амортизація (знос) |

накладні витрати |

резерв відпусток |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всього: |

|

|

|

|

|

|

|

Таблиця 3

Відомість розподілу накладних витрат

Види виробництва продукції |

Сума всіх прямих витрат |

Сума накладних витрат |

% накладних витрат |

Виробництво виробів В |

|

|

|

Виробництво виробів Д |

|

|

|

Всього: |

|

|

|

Таблиця 4

Калькуляція фактичної собівартості виробів “В”

Статті витрат |

Сума витрат |

Планова собівартість усіх виробів |

Економія (-) перевитрата (+) |

||

на весь випуск |

на одиницю |

||||

Основні матеріали |

|

|

|

|

|

Зарплата з нарахуваннями |

|

|

|

|

|

Електроенергія |

|

|

|

|

|

Амортизація (знос) |

|

|

|

|

|

Накладні втрати |

|

|

|

|

|

Резерв відпусток |

|

|

|

|

|

Всього: |

|

|

|

|

|

Таблиця 5

Калькуляція фактичної собівартості виробів “Д”

Статті витрат |

Сума витрат |

Планова собівартість усіх виробів |

Економія (-) перевитрата (+) |

||

на весь випуск |

на одиницю |

||||

Основні матеріали |

|

|

|

|

|

Зарплата з нарахуваннями |

|

|

|

|

|

Електроенергія |

|

|

|

|

|

Амортизація (знос) |

|

|

|

|

|

Накладні втрати |

|

|

|

|

|

Резерв відпусток |

|

|

|

|

|

Всього: |

|

|

|

|

|

Завдання 5. Розподіл загальновиробничих витрат згідно з П(С)БО 16 "Витрати".

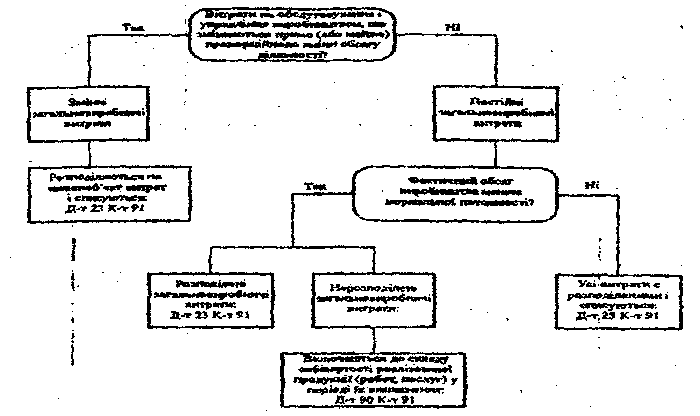

Рис. 1. Модель розподілу загальновиробничих витрат.

Розподіл загальновиробничих витрат виконується в наступній послідовності:

- перший етап - всі загальновиробничі витрати поділяються на постійні (що не залежать від обсягів виробництва) і змінні (безпосередньо зв'язані з масштабами діяльності);

- другий етап - вибір бази розподілу. В залежності від особливостей відповідних виробництв застосовуються наступні бази розподілу загальновиробничих витрат:

1) пропорційно основній заробітній платі виробничих робітників (без прогресивно-преміальних доплат). Може бути використаний в порядку виключення тільки на підприємствах з однаковим рівнем механізації і автоматизації виробництва (швейних, взуттєвих, шкіряних, консервних};

2) пропорційно витратам по переробці (хімічна, нафтопереробна промисловість);

3) пропорційно кількості (масі) виготовленої продукції (металургія, виробництво будівельних матеріалів, гірничодобувна промисловість);

4) пропорційно часу роботи обладнання тощо.

- третій етап - визначення нормальної потужності підприємства, тобто вираження її в одиницях виміру вибраної бази. Щоб розрахувати нормальну потужність, необхідно врахувати не тільки чисто технічний потенціал обладнання, але і змінний режим роботи, тенденції попиту на продукцію тощо;

- четвертий етап - обчислення суми постійних і змінних загальновиробничих витрат за умови досягнення підприємством нормальної потужності. Якщо ваше підприємство цього рівня ще не досягло, то без серйозного економічного прогнозування тут не обійтись;

- п'ятий етап — розрахунок питомих показників постійних і змінних витрат на одиницю бази розподілу. Розділивши відповідні суми витрат на раніше визначену нормальну потужність, отримують планові нормативи змінних і постійних накладних витрат в розрахунку на одиницю бази (на кожну відпрацьовану машино-годину, на кожну гривню відрядної зарплати промислово-виробничого персоналу, на одиницю випущеної продукції тощо);

Загальновиробничі витрати, які знаходяться в межах нормативів, вважаються розподіленими і списуються в Д-т рах. 23 "Виробництво", інші витрати є нерозподіленими і попадають в Д-т рах. 90 "Собівартість реалізації".

Приклад:

Нижче наведено розподіл загальновиробничих витрат ТОВ “Довіра” за 2 місяці

№ |

Показники |

Всього |

На одиницю бази розподілу (1 машино- година)

|

Включення загальновиробничих витрат до: |

|

витрат на виробництво продукції, робіт, послуг (рахунок 23 "Виробництво"), грн. |

собівартість реалізованої продукції, робіт, послуг (рахунок 90 "Собівартість реалізації"), грн. |

||||

1 |

2 |

3 |

4 |

5 |

6 |

1. |

База розподілу при нормальній потужності, машино-години |

10000 |

Х |

X |

X |

|

Загальновиробничі витрати при нормальній потужності, грн. |

70000 |

|

|

|

|

З них: |

|

|

|

|

2.

|

Змінні (ряд Д гр. З : рад.1 гр. З = рад.2 гр.4) |

50000 |

5 |

X |

X |

3.

|

Постійні (ряд 3 гр.3 : рад. 1грЗ=рад.2 гр.4) |

20000 |

2 |

X |

X |

|

База розподілу при фактичній потужності, машино-години : |

|

|

|

|

4. |

1-й місяць |

8000 |

X |

Х |

X |

5. |

2-й місяць |

10500 |

х |

X |

X |

|

Фактичні загально-виробничі витрати, грн.: |

|

|

|

|

6. |

1-й місяць |

60000 |

|

|

|

|

3 них: |

|

|

|

|

7. |

Змінні (ряд.2 гр.4 х ряд.4 гр. 3) |

40000 |

X |

40000 |

X |

8. |

Постійні - всього (ряд. 6 гр. 3 - рад.7 гр. 3) |

20000 |

X |

Х |

X |

9. |

Постійні розподілені (ряд.4 гр.3 х ряд.3 гр.4) |

16000 |

X |

16000 |

X |

10. |

Постійні нерозподілені (ряд.8 гр.3 - ряд.9 гр. 3) |

4000 |

X |

Х |

4000 |

11. |

2-й місяць |

72500 |

|

|

|

|

3 них: |

|

|

|

|

12. |

Змінні:(ряд.2 гр.4 х ряд.5гр.З), |

52500 |

X |

52500 |

Х |

13. |

Постійні - всього (ряд. 11 гр. 3 - ряд.12 гр.3) |

20000 |

X |

Х |

X |

14. |

Постійні розподілені (ряд.5 гр.3 х ряд.3 гр.4) суми фактичних сталих загальновиробничих витрат |

20000 |

X |

20000 |

X |

15. |

Постійні нерозподілені (ряд.13 гр.3-ряд.14 гр. 3) |

0 |

X |

Х |

0 |

Як випливає з таблиці, внаслідок того, що за перший місяць не була досягнута нормальна виробнича потужність (8000 машино-годин замість "нормальних" 10000), фактичні постійні накладні витрати перевищили норму, що дорівнює 16000 грн. (2 грн./маш.-год. х 800 маш.-год.). Тому залишок постійних накладних витрат в сумі 4000 грн. (20000 грн. - 16000 грн.) відноситься на собівартість реалізації, тобто не в Д-т рах. 23, а в Д-т рах. 90. У другому періоді обсяг виробництва більший за нормальну потужність, тому всі постійні витрати знаходяться в межах встановлених норм, отже всі вони попадають в дебет рахунку 23 "Виробництво".

Завдання. 6.