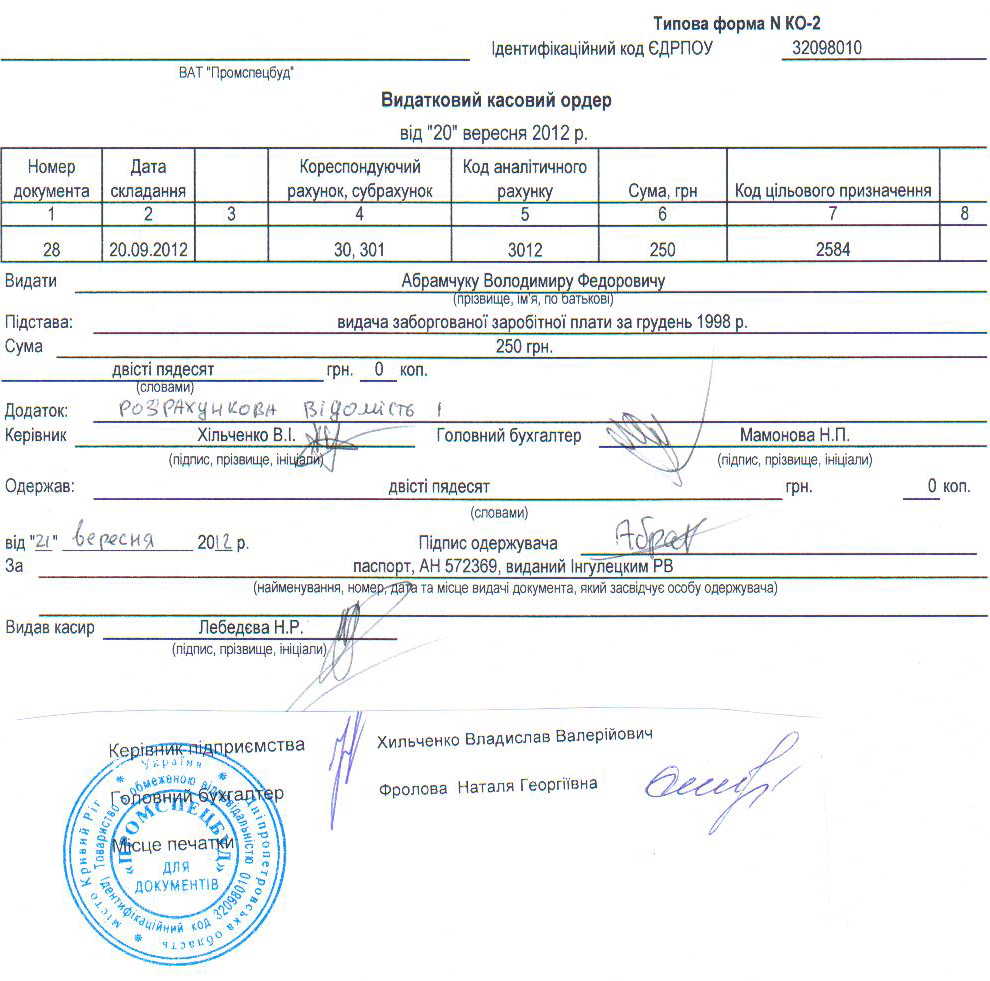

1. Приклад.

Підприємство ВАТ «Промспецбуд» у вересні 2012 року заборгувало заробітну плату за грудень 1998 р. у сумі 250 грн. одному з свої водіїв.

На відставі видаткового касового ордеру пропонується визначити правильність нарахування заборгованої заробітної плати.

Після перевірки нам вдалось визначити, що заборгована з/п була виплачена невірно, оскільки вона була виплачені і нарахована без врохування коефіцієнтів споживчих цін.

Сума компенсації обчислюється шляхом множення суми заборгованої з/п на коефіцієнт приросту споживчих цін за період затримки виплати заробітної плати. Згідно з даними Державного Комітету Статистики, за вказаний період коефіцієнт становитиме 2,906, а значить, сума заборгованості підприємства працівникові складатиме:

250х2,906=726,5 (грн..)

Відмітимо, що відповідно до п. 2 постанови Кабінету Міністрів України від 21.02.2001 р №159 «Про затвердження Порядку проведення компенсації громадянам втрати частини грошових доходів у зв’язку з порушенням термінів їх виплати» підприємства, установит та організації, які своєчасно не виплатили своїм працівникам плату за 1998-2000 рр., мають в обов’язковому порядку при виплаті такої заборгованої з/п нараховувати й виплачувати працівникам компенсацію втрати частини з/п у зв’язку з порушенням термінів її виплати у порядку, встановленому постановою Кабінету Міністрів України від 20.12.97 р. №1427.

Звернемо також увагу на те, що оскільки компенсацію працівникам втрати частини заробітної плати у зв’язку з порушенням термінів її виплати встановлено чинним законодавством, то суму такої компенсації включають до валових витрат платника податку відповідного податкового періоду згодно пп. 5.6.2 п.5.6 ЗУ «Про оподаткування прибутку підприємств».

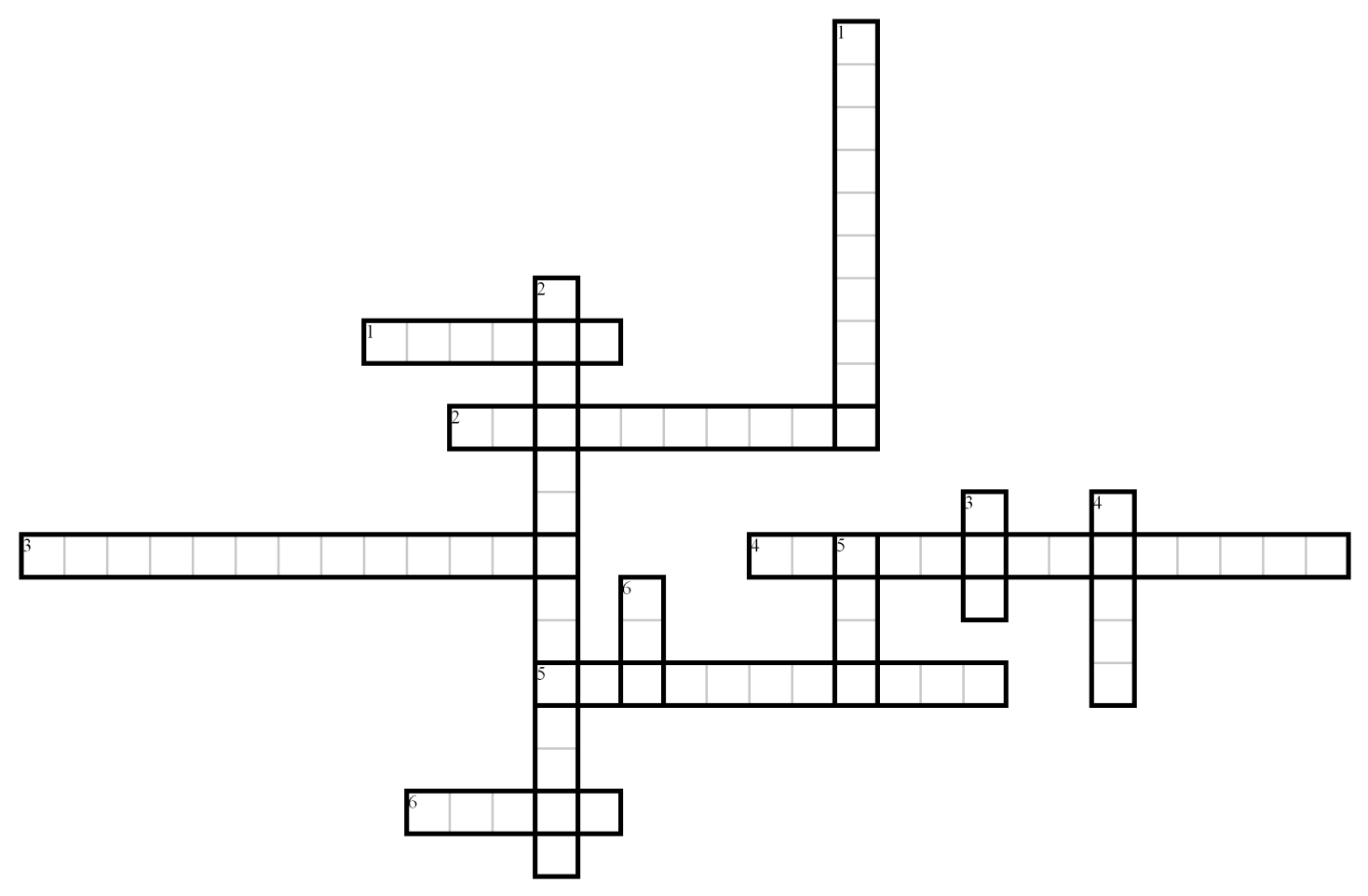

2. Кросворд.

По горизонталі:

Належить до фактографічної інформації.

Що забезпечує завдання обліку грошових коштів?

Інформація експертного дослідження операцій, пов’язаних з ухиленнями від сплати податків.

Методичний прийом експертного дослідження операцій з коштами в касі та на рахунках у банку.

Дія чи бездіяльність, що заподіює шкоду, порушує закон.

Що організовується для забезпечення належного використання і контролю за рухом грошової маси на підприємстві?

По вертикалі:

Нормативний документ, який регламентує організацію роботи з готівкою обігу установами банків України.

Що проводиться на підприємствах усіх форм власності згідно Положення № 72 від 19.02.2001р.

За допомогою цього документу здійснюється безготівкові розрахунки.

Матеріально відповідальна особа, яка здійснює усі операції щодо приймання та видачі грошей з каси.

Самостійний структурний підрозділ підприємства, призначений для зберігання грошових коштів і проведення розрахунків готівкою.

Документ, котрим оформлюється надходження готівки в касу.

3. Ребуси.

Висновки.

Отже, в ході даної індивідуальної роботи з дисципліни «Судово-бухгалтерська експертиза» нами було проведено ряд завдань:

1. Опрацьовано наукову та методичну літературу з тематики «Експертне дослідження операцій з грошових коштів».

2. Зясовано основні теоретичні і практичні засади ведення касових і банківських операцій.

3. Розроблені завдання у вигляді кросвордів і ребусів з даної тематики для перевірки знань інших студентів.

4. Виконана практична частина роботи.