10.3 Маркетинговый анализ.

Маркетинговый анализ является неотъемлемой частью маркетингового планирования. Наиболее важные составляющие маркетингового анализа:

Анализ рынка;

Анализ возможностей фирмы на рынке;

Анализ потребителей;

Анализ конкурентов;

Анализ рынка осуществляется с использованием таких методов маркетинговых исследований как кабинетные исследования (тема 2). При анализе рынка для группы потребителей учитывают:

Емкость рынка;

Уровень насыщенности;

Темпы роста рынка;

Распределение рынка между производителями.

Представленные показатели являются количественными.

В то же время для целей анализа используют такие качественные характеристики, как:

Структура потребностей клиентов;

Мотивы покупок;

Способ покупки;

Методы получения информации.

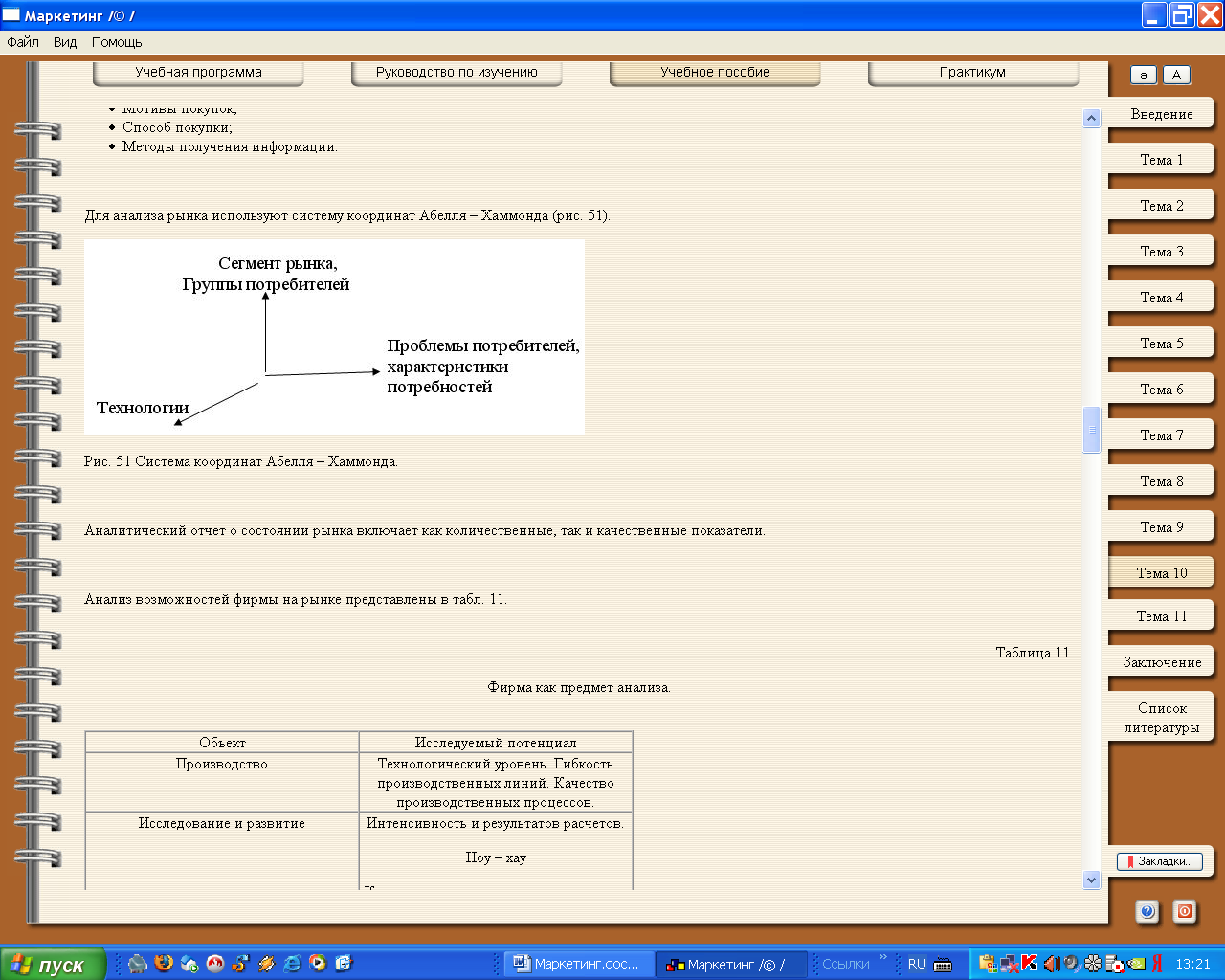

Для анализа рынка используют систему координат Абелля – Хаммонда (рис. 51).

Рис. 51 Система координат Абелля – Хаммонда.

Аналитический отчет о состоянии рынка включает как количественные, так и качественные показатели.

Анализ возможностей фирмы на рынке представлены в табл. 11.

Таблица 11.

Фирма как предмет анализа.

Объект |

Исследуемый потенциал |

Производство |

Технологический уровень. Гибкость производственных линий. Качество производственных процессов. |

Исследование и развитие |

Интенсивность и результатов расчетов. Ноу – хау Кооперации и коммуникации с другими отделениями. |

Сбыт |

Организация сбыта Местоположение сбытовых филиалов. Фаза на,,,ного цикла продуктов. |

Кадры |

Возрастная структура Уровень образования. Система ценностей руководства. |

финансы |

Собственный капитал. Финансовый баланс. Возможности получения кредитов. |

Для целей анализа используют SWOT – матрицу, которая позволяет оценить сильные и слабые стороны предприятия, а также возможности и угрозы со стороны внешней среды (тема 5)

Анализ потребителей осуществляется исходя из критериев сегментирования. Выделяют критерии для рынков товаров потребительского назначения и производственного назначения (тема 3).

Анализ конкурентов может осуществляться на основе модели М.Портера «5 сил конкуренции» (тема 5) Можно использовать другую модель (рис. 52).

Рис. 52 Элементы анализа конкурентов.

10.4 Организация маркетинговой деятельности

С позиций менеджмента все предприятия и фирмы имеют одну общую черту – они являются организациями. Организация – группа людей, деятельность которых сознательно координируется для достижения общих целей. На рис. 53 представлена схема организации управления предприятием.

Рис. 53. Схема организации управления предприятием

Трансформация внутрифирменных систем управления в значительной степени связана с изменениями в сбытовой деятельности предприятий. Маркетинг начинал свою деятельность от простых отделов сбыта и в настоящее время это компания, ориентированная на интегрированный и стратегический маркетинг.

Ф. Котлер выделяет шесть этапов развития внутрифирменных систем маркетинга:

1 этап. Простой отдел продаж.

2 этап. Отдел сбыта, выполняющий функцию маркетинга.

3 этап. Самостоятельный отдел маркетинга.

4 этап. Современный отдел маркетинга.

5 этап. Эффективная маркетинговая компания.

6 этап. Компания, основанная на бизнес–процессах и результатах (рис. 54).

Рис. 54. Этапы развития отделов маркетинга

Структуры управления маркетингом могут быть построены по следующим признакам:

функциональному;

географическому;

товарному;

рыночному;

товарно-рыночному.

Функциональный признак предполагает, что управление маркетингом осуществляется по основным его функциям (сбыт, исследование, формирование ассортимента, реклама).

Географический признак дополнительно к функциональным подразделениям включает систему управления сбытом по стране, регионам и зонам.

Фирмы с широкой товарной номенклатурой и разнообразными марочными товарами используют организацию управления по товарному или товарно-марочному признаку, т.е. управление по товарной номенклатуре подразделяется на управление по группе товаров, а затем и по отдельным товарам. Организацию управления маркетингом по рыночному признаку используют фирмы, продающие товары на разных рынках (например, индивидуальные потребители и предприятия).

Организация управления по товарно-рыночному признаку предполагает наличие управляющих по товарам и управляющих по рынкам (т.е. матричную организацию управления).

Матричные структуры управления маркетингом позволили перейти к сетевым, корпоративным структурам. На рис. 63 представлен один из блоков такой структуры.

Рис. 55. Сетевая структура корпоративного управления маркетингом

10.5. Контроль и аудит маркетинговой деятельности

Контроль маркетинговой деятельности – функция внутрифирменного управления. В таблице 12 представлены типы контроля, его цели и объекты.

Таблица 12

Типы маркетингового контроля

№ |

Тип контроля |

Ответственность |

Цели контроля |

Объекты контроля |

1 |

Контроль ежегодных планов |

Высшее руководство. Менеджеры среднего звена |

Выяснение степени достижения запланированных результатов |

Анализ сбыта. Анализ доли рынка. Сопоставление затрат и продаж. Финансовый анализ. Маркетинговый оценочный анализ |

2 |

Контроль прибыльности |

Маркетинговый инспектор |

Выявление источников потери денег компании |

Оценка прибыльности по: · продуктам; · территориям; · покупателям; · сегментам рынка; · каналам сбыта; · размерам запасам |

3 |

Контроль эффективности |

Линейные и функциональные менеджеры. Маркетинговый инспектор |

Оценка и улучшение использования средств и влияния маркетинговых расходов |

Оценка эффективности: · торгового персонала; · рекламы; · стимулирования сбыта; · распределения |

4 |

Стратегический контроль |

Высшее руководство. Маркетинговый аудитор |

Выяснение максимальности использования компанией своих возможностей в смысле рынков, товаров, каналов распределения |

· Инструменты оценки эффективности маркетинга. · Маркетинговый аудит. · Пересмотр качества маркетинга. · Пересмотр этической и социальной ответственности компании. |

Компании с низкой эффективностью маркетинговой деятельности должны провести маркетинговый аудит.

Маркетинговый аудит – независимое всестороннее исследование компанией (или ее подразделениями) маркетинговой среды, целей, стратегий и деятельности с точки зрения выявления проблем и скрытого потенциала, и разработки плана действий по улучшению маркетинга.

Характерные черты маркетингового аудита:

широта охвата;

системность;

независимость;

периодичность.

Составляющие маркетингового аудита:

аудит маркетинговой среды;

аудит маркетинговой стратегии;

аудит организации маркетинга;

аудит маркетинговых систем;

аудит маркетинговой производительности;

аудит маркетинговых функций.

10.6. Маркетинг в системе контроллинга.

Контроллинг – современное направление в управлении пердприятием, возникшее на стыке экономического анализа, планирования, управленческого учета и менеджмента.

Понятие «Контроллинг» произошло от английского «to control» - контролировать, управлять.

С точки зрения немецкого профессора Дитгера Хана, специалиста в области контроллинга, «основные задачи контроллинга заключаются в информационном обеспечении ориентированных на результат процессов планирования; регулирования контроля (мониторинга) на предприятии, в выполнении функций интеграции, системной организации и координации».

Контроллинг ориентирован на наиболее эффективное функционирование предприятия, поэтому он важен не только в процессе реализации стратегического плана, но и при выработке самих стратегических решений.

Концепцией контроллинга в этом смысле является координация системы управления на предприятии; Как координирующая функция управления; контроллинг способствует достижению не отдельных целей предприятия, а системы целей, придавая особое значении стоимостным характеристикам.

Контроллинг – совокупность методов оперативного и стратегического менеджмента, учета, планирования, анализа и контроля в экономическом механизме предприятия.

Контроллинг является общепринятой системой в управлении прибылью на зарубежных предприятиях.

Необходимость внедрения контроллинга в практику российских предприятий можно обосновать следующим образом:

Анализ возникающих проблем управления необходим для их оценки и выработки путем их решения наиболее оптимальным образом с точки зрения полученияприбыли;

Основной принцип контроллинга – стратегического сознания – «внедрять сегодня то, о чем другие лишь подумать завтра», позволяет использовать самые современные методы менеджмента;

Контроллинг - исключительно эффективный метод рыночного воздействия, но требует адаптации к современным рыночным условиям. При практической реализации контроллинга одинаково важны учет, анализ, стратегическое и ситуационное планирование, контроль, маркетинг и информации;

Контролинг способствуетвнедрению инноваций;

Контроллинг является, по сути, управленческим мышлением, ориентированным в будущее. Следовательно, он выступаеткак одна из основ стратегического менеджмента и позволяет соизмерять любые сегодняшние действия предприятия с будущими последствиями принимаемых решений.

В современной экономической теории контроллинг трактуется как «Целостная концепция экономического управления предприятие, направленная на выявление всех шансов и рисков, связанных с получением прибыли в условиях рынка».

Таким образом, контроллинг можно определить как систему управления процессами оптимизации издержек и прибыли и достижения конечных стратегических целей предприятия, т.е., по сути, - это система управления прибылью.

Контроллинг обладает специфическими инструментами контроля и, накладываясь на общую схему стратегического планирования, обеспечивает эффективность принятия плановых решений. Система контроллинга основана на «управлении по отклонениям» ив этом смысле внедрение системы контроллинга может стать средством практического воплощения предложенной для контроля модели Андертона, обеспечивая раннюю диагностику изменений во-внешней и внутренней среде предприятия и своевременное реагирование на эти изменения.

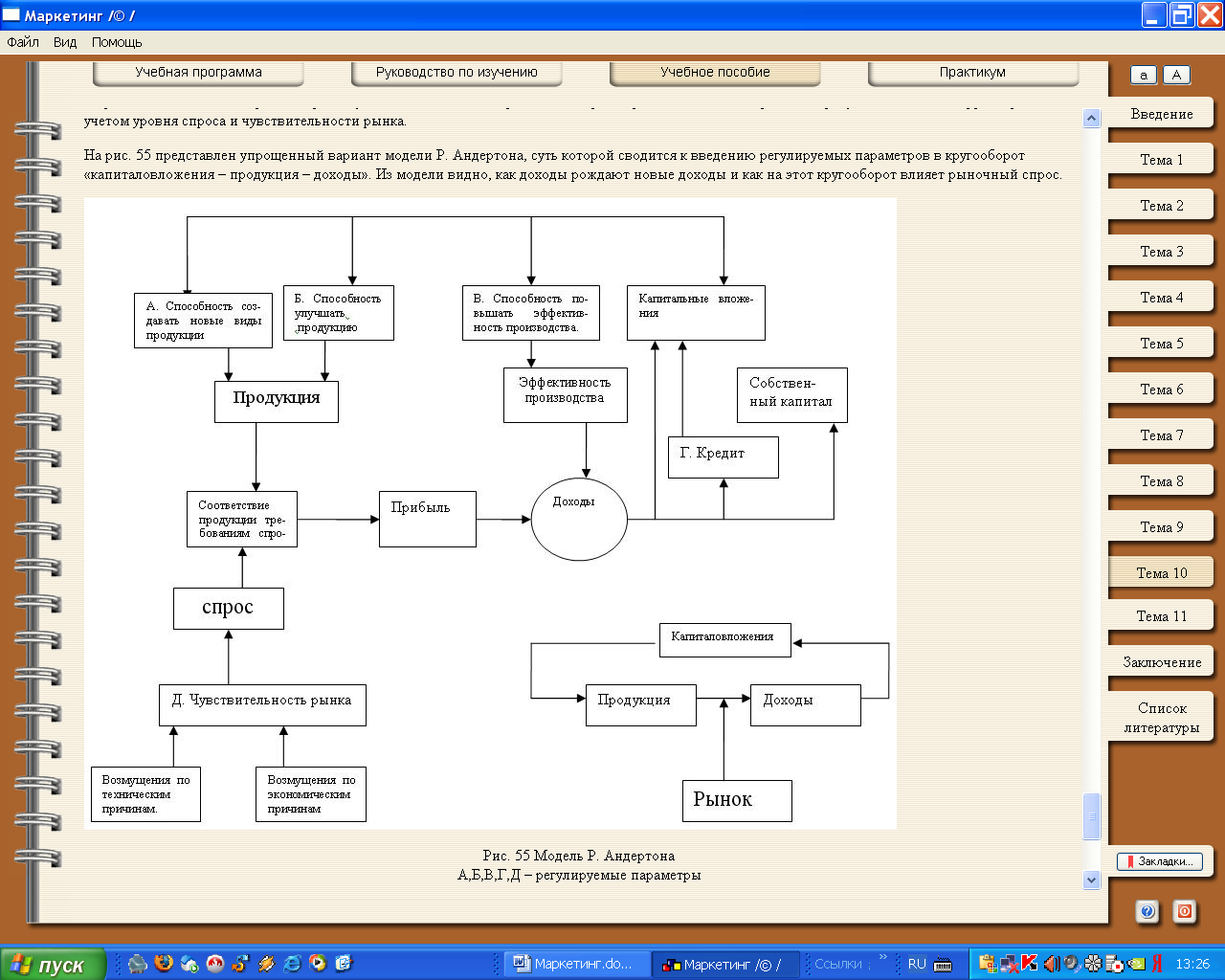

Маркетинг в системе контроллинг реализуется в модели Р. Андертона, в которой стратегическое планирование требует постоянной корректировки с учетом уровня спроса и чувствительности рынка.

На рис. 55 представлен упрощенный вариант модели Р. Андертона, суть которой сводится к введению регулируемых параметров в кругооборот «капиталовложения – продукция – доходы». Из модели видно, как доходы рождают новые доходы и как на этот кругооборот влияет рыночный спрос.

Рис. 55 Модель Р. Андертона

А,Б,В,Г,Д – регулируемые параметры

Как справедливо отмечает отмечает С. Бир, «уровень доходов зависит от степени соответствия свойств товара (включая цену) спросу на рынке в том виде как он определяется экономическим климатом и техническими новинками, удовлетворяющими потребности потребителя. Капиталовложения идут на разработку новых видов продукции, улучшение выпускаемых изделий и увеличение эффективности производства».

В модели при регулировании ее параметров выделяются два критерия ~ доходы и соответствие продукции требованиям рынка.

Регулируемыми параметрами являются:

Способность создавать новые виды продукции (А);

Способность улучшать продукцию (Б);

Способность повышать эффективность производства (В);

Чувствительность (инерция) рынка (Д);

Возможность получения кредита (Г).

Ценность данной модели заключается в ее динамических свойствах, так как она помогает осуществлять непрерывный процесс корректировки стратегического плана предприятия, составляемого в условиях неопределенности внешней среды без строгого определения «шага регулирования». Именно из-за неопределенности «шага регулирования» в условиях рынка не работают многие статические модели экономики предприятия, в которых жестко определен период планирования. За этот период времени могут произойти столь значительные изменения окружающей среды, что выполнение ранее намеченного плана может стать тормозом для дальнейшего развития предприятия, если несвоевременно проведены корректировка и регулирование. Примером тому служит беспомощность плановых служб предприятий в современных условиях российской экономики.