2.Анализ эффективности использования материальных ресурсов.

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей.

Показатели |

Формула расчета |

Экономическая интерпретация показателя |

1. Обобщающие показатели |

||

Материалоемкость продукции (ME) |

|

Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции |

Материалоотдача продукции (МО) |

|

Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

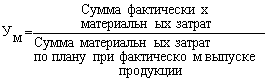

Удельный вес материальных затрат в себестоимости продукции (УМ) |

|

Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) |

Коэффициент использования материалов (KM) |

|

Показывает уровень эффективности использования материалов, соблюдения норм их расходования |

2. Частные показатели |

||

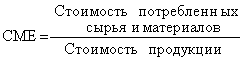

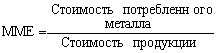

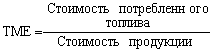

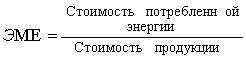

Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ) |

|

Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

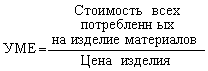

Удельная материалоемкость изделия (УМЕ) |

|

Характеризует величину материальных затрат, израсходованных на одно изделие |

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Тема 14. Анализ производства и реализации продукции

1.Общая оценка динамики объема производства продукции.

2.Анализ выпуска продукции по ассортименту и структуре.

3.Анализ выпуска продукции по ритмичности и качеству.

4.Анализ реализации продукции.

5.Анализ выполнения плана договорных обязательств по поставке продукции.

6.Анализ резервов роста объема производства и реализации продукции.

1.Общая оценка динамики объема производства продукции

Разработка программы деятельности предприятия на предстоящий период связана с определением объема производства промышленной продукции, которая может выражаться в натуральных, условно-натуральных и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки – в оптовых ценах. Основными показателями объема производства являются товарная и валовая продукция.

Валовая продукция – стоимость всей продукции и выполненных работ, включая незавершенное производство, выраженная в сопоставимых ценах.

Товарная продукция – валовая продукция за минусом внутризаводского оборота и незавершенного производства.

Реализованная продукция - стоимость реализованной продукции, отгруженной и оплаченной покупателями.

В ходе анализа динамики объема производства продукции могут применяться натуральные (штуки, метры, тонны и т.д.), условно-натуральные (тысяча условных банок, количество условных ремонтов и др.), стоимостные показатели объемов производства продукции. Последний показатель является более предпочтительным.

Стоимостные показатели объема производства должны быть приведены в сопоставимый вид. В условиях инфляции нейтрализация изменения цен или «стоимостного» фактора является важнейшим условием сопоставимости данных.

На изменение объема продукции влияют факторы, характеризующие использование трудовых и материальных ресурсов, ОПФ. Для выявления величины влияния факторов на изменение объема продукции используются следующие зависимости:

Объем продукции |

Среднегодовая численность ППП, чел. |

|

Производительность труда, р.: 1000; |

Объем продукции |

материальные затраты на производство продукции, тыс.р. материалоемкость продукции, р./р. |

||

Объем продукции |

среднегодовая стоимость ОПФ, тыс. р. фондоотдача, р./р. |

||

Величина влияния указанных факторов на изменение объёма продукции рассчитывается приемом элиминирования: влияние среднегодовой численности ППП и производительности труда способом разниц; влияние материальных затрат и материалоемкости продукции - способом цепных подстановок; влияние среднегодовой стоимости ОПФ и фондоотдачи - способом разниц.

Увеличение объема продукции должно обеспечиваться повышением эффективности использования производственных ресурсов: ростом производительности труда и фондоотдачи, снижением материалоемкости продукции.