3.Строение бухгалтерского баланса.

Две системы показателей, отражаемых в бухгалтерском баланса, представляют собой, с одной стороны, состав имущества организации, с другой стороны – состав ее собственного капитала и обязательств.

Для обозначения этих систем показателей применяются термины актив и пассив

Актив – система показателей, отражающих состав и размещение имущества организации.

Пассив – система показателей, отражающих состав собственного капитала и обязательств, а также их целевое назначение

В основу построения баланса положена классификация имущества организации и источников его образования. Баланс строится в соответствии с основным балансовым уравнением

Основным элементом бухгалтерского баланса является балансовая статья.

Балансовая статья-каждая отдельная составная часть баланса (строка)

Однородные статьи объединяются в группы, а группы в разделы

В активе баланса (в настоящее время) статьи располагаются в порядке возрастания ликвидности: от наименее ликвидных к наиболее ликвидным.

В пассиве статьи располагаются в порядке повышения срочности платежа: от наименее срочных к наиболее срочным

Итог актива баланса всегда равен итогу пассива баланса.

Это вытекает из основного балансового уравнения (общая сумма имущества всегда равняется общей сумме источников его формирования)

Общий итог показателей актива и пассива называют «валютой баланса»

4.Бухгалтерский баланс и его виды.

В зависимости от уравнения, положенного в основу баланса балансы бывают вертикальные и горизонтальные

Вертикальный баланс строиться на основе уравнения

Капитал = активы – обязательства

Горизонтальный баланс строиться на основе уравнения

Активы = Капитал + Обязательства

Активы = Пассивы

(Классификация балансов см. Астахов стр. 112-124)

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

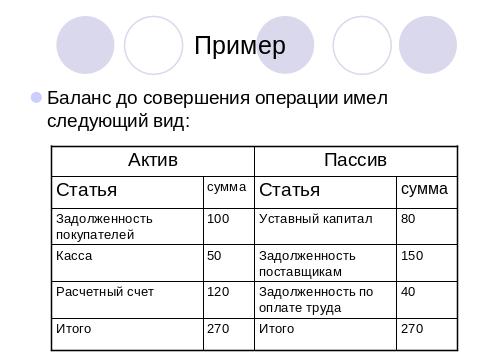

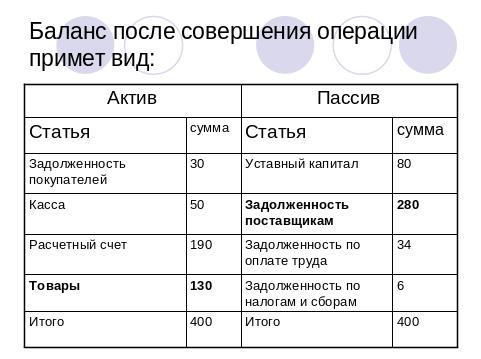

Операции первого типа изменяют состав имущества организации. В операции участвуют две статьи актива баланса, одна из которых увеличивается, а другая уменьшается на одинаковую сумму. Валюта баланса не изменяется.

А+Х-Х=П

Операция первого типа:

На расчетный счет поступили деньги от покупателей в погашение задолженности за ранее проданные им товары на сумму 70 рублей

Операции второго типа изменяют состав источников формирования имущества организации. В операции участвуют две статьи пассива баланса, одна из которых увеличивается, а другая уменьшается на одинаковую сумму. Валюта баланса не изменяется.

А=П+Х-Х

Операция второго типа

Удержан из заработной платы налог на доходы физических лиц в сумме 6 рублей

Операции третьего типа изменяют одновременно как состав имущества организации, так и источников его образования (увеличивают их). В операции участвует статья актива и статья пассива баланса, каждая из которых увеличивается на одинаковую сумму. Валюта баланса увеличивается на сумму операции.

А+Х=П+Х

Операция третьего типа

Поступили от поставщиков товары на сумму 130 рублей. Счет поставщика не оплачен

Операции четвертого типа изменяют одновременно как состав имущества организации, так и источников его образования (уменьшают их). В операции участвует статья актива и статья пассива баланса, каждая из которых уменьшается на одинаковую сумму. Валюта баланса уменьшается на сумму операции.

А - Х=П-Х

Операция четвертого типа

Из кассы организации выдана заработная плата работникам в сумме 34 рубля