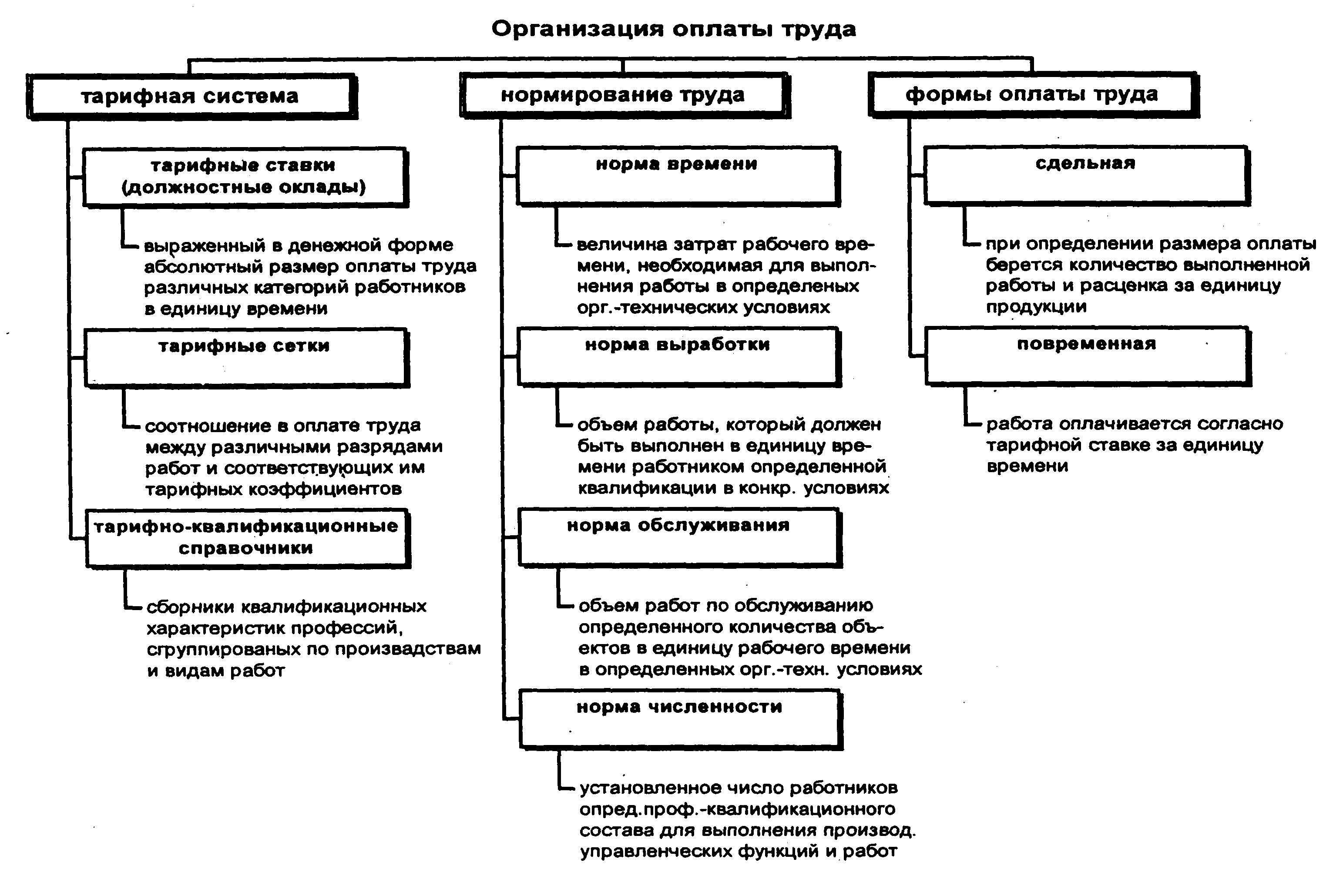

6.2.1 Порядок введения, замены и пересмотра норм труда

Согласно статье 160 ТК РФ нормы труда должны устанавливаться в соответствии с достигнутым уровнем техники, технологии, организации производства и труда.

Введение, а также замена и пересмотр норм труда оформляются локальными нормативными актами организации (приказом, распоряжением, положением по нормированию и т.п.) и с учетом мнения представительного органа работников (профсоюзного органа, совета трудового коллектива и т.п.).

Нормы затрат труда могут быть установлены двумя методами: на основе детального анализа, осуществляемого на предприятии (в учреждении, организации), и проектирования оптимального трудового процесса (аналитический метод); или на основе статистических отчетов о выработке, затратах времени на выполнение работы за предшествующий период, или экспертных оценок (суммарный метод).

Аналитический метод позволяет определять обоснованные нормы, внедрение которых способствует повышению производительности труда и в целом эффективности производства.

Суммарный же метод только фиксирует фактические затраты труда. Этот метод применяется в исключительных случаях при нормировании аварийных или опытных работ.

Нормы, разрабатываемые на основе аналитического метода, являются обоснованными, а нормы, установленные суммарным методом, — опытно-статистическими.

Разработка обоснованных нормативных материалов осуществляется одним из способов аналитического метода: аналитически-исследовательским или аналитически-расчетным.

При аналитически-исследовательском способе нормирования необходимые затраты рабочего времени по каждому элементу нормируемой операции определяют на основе анализа данных, полученных в результате непосредственного наблюдения за выполнением этой операции на рабочем месте, на котором организация труда соответствует принятым условиям.

При аналитически-расчетном способе затраты рабочего времени на нормируемую операцию определяют по нормативам времени на отдельные рабочие операции, разработанным ранее на основе хронометражных наблюдений, или расчетом, исходя из принятых режимов оптимальной работы технологического оборудования.

Аналитически-расчетный способ является наиболее рациональным и предпочтительным способом проектирования нормативных материалов, так как является наиболее совершенным и экономически эффективным способом нормирования.

6.3 Формы и системы оплаты труда

Формы, системы и размер оплаты труда работников предприятий, премии, надбавки, а также другие виды доходов устанавливаются предприятием самостоятельно. Вопросы оплаты труда регулируются с помощью договоров (контрактов). В статьях 80, 81 ТК РФ определяются лишь общие условия оплаты труда рабочих и служащих.

Конституция РФ гарантирует вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного Федеральным законом минимального размера оплаты труда, а предприятие обеспечивает гарантированный законом минимальный размер оплаты труда.

Согласно статье 78 ТК РФ месячная оплата труда работника, полностью отработавшего определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности, не может быть ниже минимального месячного размера оплаты труда (МРОТ).

Минимальный размер оплаты труда определяет низшую границу оплаты труда неквалифицированных работников при выполнении простых работ в нормальных условиях труда.

В минимальный размер оплаты труда не включаются доплаты и надбавки, а также премии и другие поощрительные или компенсационные выплаты.

В соответствии со статьей 3 Федерального закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда» с 1 июля 2000 года установленный минимальный размер оплаты труда применяется исключительно:

для регулирования оплаты труда;

для определения размеров пособий по временной нетрудоспособности;

для определения размеров выплат в возмещение вреда, причиненного увечьем, профессиональным заболеванием или иным повреждением здоровья, связанными с исполнением трудовых обязанностей.

Статьей 1 Федерального закона № 82-ФЗ установлен минимальный размер оплаты труда:

с 1 мая 2006 года в сумме 1100 руб. в месяц;

с 1 сентября 2007 года в сумме 2300 руб. в месяц.

Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные результаты работы.

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы могут вводиться системы премирования, вознаграждение по итогам работы за год, другие формы материального поощрения.

В соответствии со статьей 13 Федерального закона «О коллективных договорах и соглашениях» в коллективный договор могут включаться взаимные обязательства работодателя и работников по следующим вопросам оплаты труда:

форма, система и размер оплаты труда, денежные вознаграждения, пособия, компенсации, доплаты;

механизм регулирования оплаты труда исходя из роста цен, уровня инфляции, выполнения показателей, определенных коллективным договором.

Вид, система оплаты труда, размеры тарифных ставок, окладов, премий и других поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала, определяют самостоятельно предприятия (организации) и фиксируют их в коллективных договорах. Премирование работников по итогам работы за квартал (год) осуществляется на основании Положений, утвержденных администрацией предприятия совместно с представителем профсоюза предприятия.

Основными формами оплаты труда являются сдельная и повременная.

Как сдельная, так и повременно-премиальная оплата труда могут осуществляться индивидуально и коллективно, когда в процессе работы необходимы совмещение профессий и взаимосвязь исполнителей.