3.7. Математическое дисконтирование по сложной ставке процентов

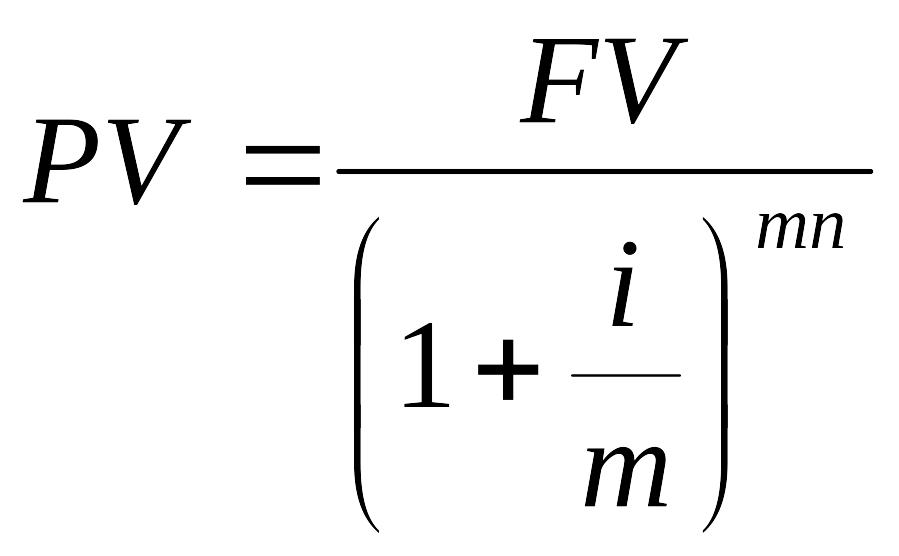

Для того чтобы определить, какую денежную сумму следует вложить под сложные проценты сегодня, чтобы получить в определенный момент в будущем заданную сумму , следует применить дисконтирование.

Выразив из формулы 3.1, получим формулу математического дисконтирования:

![]() (3.6)

(3.6)

где

![]() - дисконтный множитель, его значения

приведены в Приложении 3.

- дисконтный множитель, его значения

приведены в Приложении 3.

Если проценты начисляются раз в году, то из формулы 3.6 получим:

,

(3.7)

,

(3.7)

Здесь - современная величина (современная стоимость) денежной суммы .

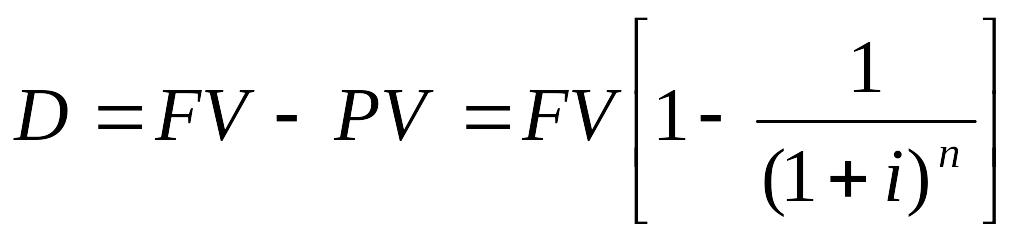

Дисконт

равен

.

.

Если

проценты начисляются

раз в году, то

.

.

Отметим, что современная величина суммы денег – одна из важнейших характеристик, применяемых в финансовом анализе.

Пример. Сумма 500 000 рублей будет выплачена через 5 лет. Определите ее современную стоимость при условии, что применяется ставка сложных процентов 12% годовых.

Решение: FV = 500 000 рублей; n = 5 лет; i = 0,12.

![]()

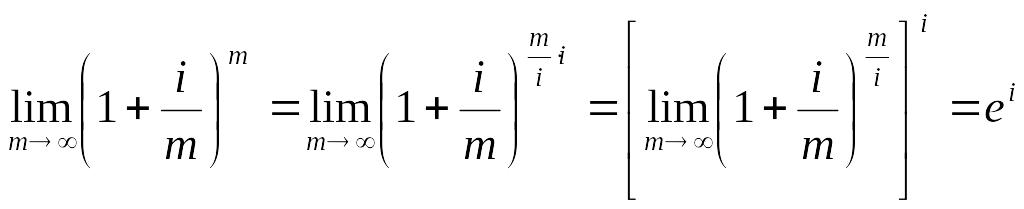

3.8. Непрерывное наращение и дисконтирование

До сих пор мы рассматривали в качестве процентного периода некоторый фиксированный промежуток времени (год, квартал, месяц, день). Уменьшая этот промежуток (до часа, минуты, секунды) и увеличивая частоту начисления процентов, можно перейти к непрерывному наращению процентов.

Пусть номинальная годовая ставка равна i.

При

начислении процентов

раз в году по ставке

эффективная годовая ставка

![]()

Таким

образом, за год сумма увеличится в

![]() раз.

При все более частом наращении процентов,

т.е. при

→

∞, используя второй замечательный

предел, получим:

раз.

При все более частом наращении процентов,

т.е. при

→

∞, используя второй замечательный

предел, получим:

где

![]() -

число Эйлера (основание натурального

логарифма),

-

число Эйлера (основание натурального

логарифма),

![]() 2,718.

2,718.

Таким

образом,

непрерывным наращением

по ставке

называется увеличение суммы

в![]() раз за один год или в общем случае в

раз за один год или в общем случае в![]() раз за

лет.

раз за

лет.

Процентную

ставку, применяемую при непрерывном

начислении процентов, называют сила

роста

и обозначают

![]() .

Сила роста характеризует относительный

прирост наращенной суммы за бесконечно

малый промежуток времени.

.

Сила роста характеризует относительный

прирост наращенной суммы за бесконечно

малый промежуток времени.

В общем случае, формула непрерывного наращения процентов имеет вид:

![]() .

(3.8)

.

(3.8)

Для того чтобы отличить непрерывную ставку от дискретной, обозначим силу роста . Тогда формула непрерывного начисления процентов примет вид:

![]() (3.9)

(3.9)

Эта формула верна и для случая, когда не является целым числом.

Пример. На сумму 10 000 рублей начисляются проценты по ставке 8% годовых. Определить наращенную сумму через 3,5 года.

Решение:

![]()

![]()

Используя формулу (3.9), можно получить формулу непрерывного дисконтирования:

![]() (3.10)

(3.10)

Пример. Какую сумму следует поместить на банковский депозит, чтобы через 5 лет получить 300 000 рублей, если проценты начисляются непрерывно по ставке 8%?

Решение:

![]()

![]()