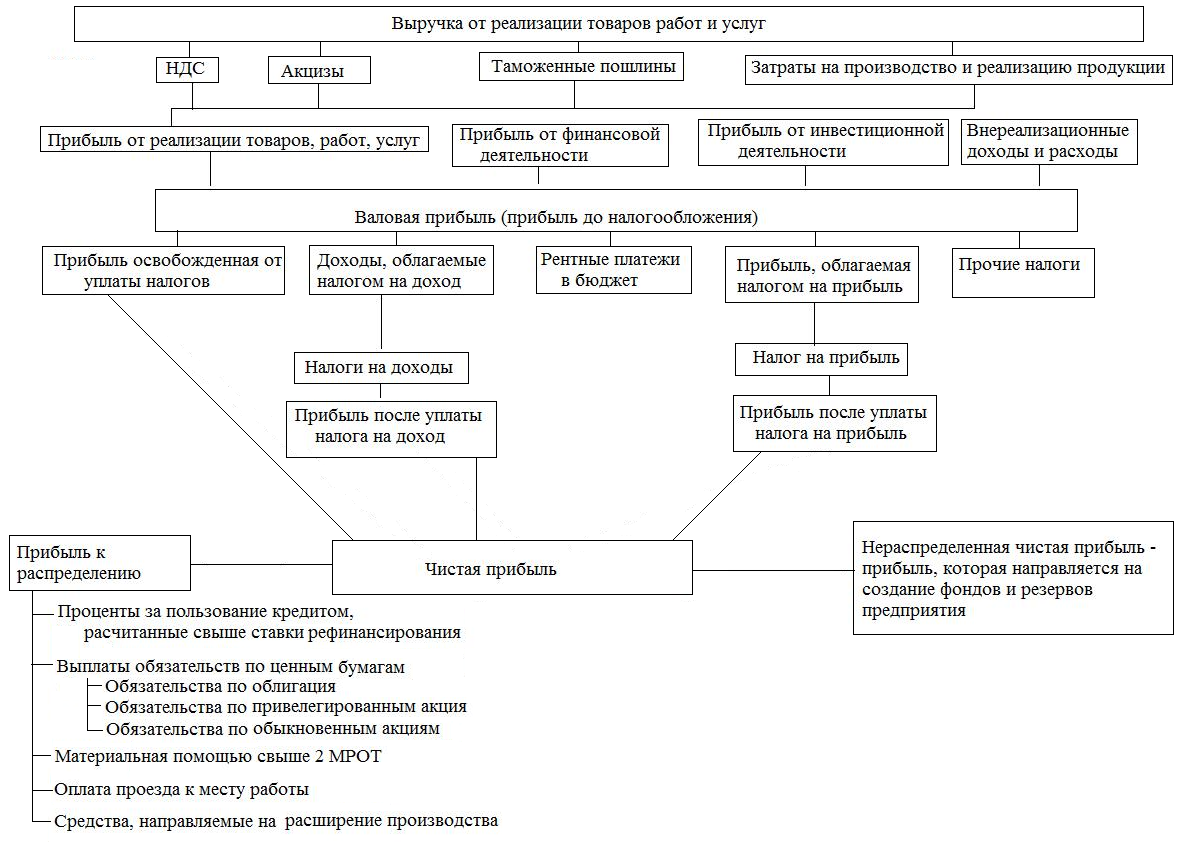

Прибыль от финансовой деятельности

Под финансовой деятельностью понимают деятельность, направленную на привлечение в оборот предприятия дополнительных источников финансирования. Основным показателем финансовой деятельности предприятия является эффект финансового рычага. Прибыль от финансовой деятельности:

LA – доход от финансовой деятельности

ЗФ – затраты на финансовую деятельность

Прибыль от инвестиционной деятельности

Под инвестиционной деятельностью понимают деятельность, направленную на увеличение ОС или прирост оборотных средств, в результате приводящее к увеличению экономического потенциала предприятия. Прибыль от инвестиционной деятельности характеризуется двумя показателями:

Валовая инвестиция – совокупный объем всех инвестиционных вложений за определенный период.

Чистые инвестиции = валовые инвестиции – суммы амортизационных отчислений.

Прибыль от инвестиционной деятельности:

ЧДП – сумма чистого денежного потока, получаемого за весь период эксплуатации инвестиционного проекта

ИЗ – сумма инвестиционных затрат на реализацию инвестиционного проекта.

Внереализационные доходы или расходы

1.4.1 Внереализационные доходы

Это прочие доходы (см. выше после таблицы)

1.4.2 Внереализационные расходы

Убытки прошлых лет, выявленные в отчетном году

Некомпенсируемые убытки страховыми компаниями

Отрицательные курсовые и суммовые разницы

Судебные издержки и арбитражные расходы

Штрафы, пени и неустойки заплаченные

Убытки по аннулированным договорам

Убытки от производства, недавшего готовой продукции

Убытки от уценки сырья, запасов и готовой продукции

Убытки от недооценки ОС

Величина сомнительной или безнадежной дебиторской задолженности

Списание сомнительной или безнадежной дебиторской задолженности

Некомпенсируемые убытки, причиненные стихийными бедствиями

Убытки от пожара

Убытки от хищений, виновники по которым не установлены по решению суда

Прочие

Налогооблагаемая прибыль – это прибыль облагаемая налогом на прибыль. Она учитывается путем вычета из валовой прибыли элементов:

Отчисления в резервы и другие фонды

Рентные платежи в бюджет

Доходы облагаемые налогом на доходы (доходы от казино, организации игорного бизнеса, операций с ценными бумагами, видео показов и видеосалонов, производства и реализации аудио-, видео- и компьютерной продукции, организации и проведения массовых зрелищных мероприятий на открытых площадках и стадионах)

Прибыль от производства и реализации с/х и охотохозяйственной продукции.

Оставшаяся прибыль является налогооблагаемой прибылью и облагается налогом по ставке 20%

Чистая прибыль – прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов.

Планирование прибыли

Метод прямого счета

В – планируемый выпуск продукции

Ц – цена продукции

С – себестоимость продукции

Аналитический метод

Когда прибыль планируется на базе прибыли предыдущего года с учетом возможных изменений в объемах производства и реализации продукции