1) Расчет влияния фактора «Выручка от продажи»

Расчет влияния этого фактора нужно разложить на две части. Так как выручка организации — это произведение количества и цены реализуемой продукции, то сначала рассчитаем влияние на прибыль от продаж цены, по которой продавалась продукция или товары, а затем рассчитаем влияние на прибыль изменения физической массы проданной продукции. Тогда

![]()

где

![]() Ц

% — прирост (снижение) цены на продукцию

за анализируемый период (в %).

Ц

% — прирост (снижение) цены на продукцию

за анализируемый период (в %).

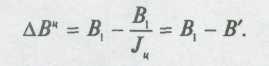

Выручка от продажи в отчетном периоде в сопоставимых ценах рассчитывается как:

![]()

где В' — выручка от продажи в сопоставимых ценах; В1 — выручка о продажи продукции в отчетном периоде; /ц — индекс цены.

проданной продукции рассчитывается по формуле:

Влияние на выручку изменения цен рассчитывается по формуле:

В лияние

изменения на выручку количества

проданной продукции определяется как:

лияние

изменения на выручку количества

проданной продукции определяется как:

![]()

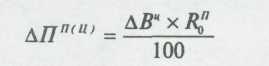

А) Расчет влияния фактора «Цена»

Для определения степени влияния изменения цены на изменение суммы прибыли от продажи необходимо сделать следующий расчет:

где Roп – рентабельность продаж в базисном периоде.

Б)Расчет влияния фактора «Количество проданной продукции (товаров)

Влияние

изменения количества проданной продукции

на сумму

прибыли от продажи (![]() )

можно рассчитать следующим образом:

)

можно рассчитать следующим образом:

где — изменение прибыли от продажи под влиянием фактора «количества проданной продукции»; В1 и Bо — соответственно выручка от продажи в отчетном (1) и базисном (0) периодах; — показатель изменения выручки от продажи под влиянием цены; Roп — рентабель-ность продаж в базисном периоде.

2. Расчет влияния фактора «Себестоимость проданной продукции» осуществляется следующим образом:

где УС1 и УС0 — соответственно уровни себестоимости в отчетном и базисном периодах, %.

3. Расчет влияния фактора «Коммерческие расходы»

Для расчета используется следующая формула:

![]()

где УКPt и УКР0 — соответственно уровни коммерческих расчетов в отчетном и базисном периодах, %.

4. Расчет влияния фактора «Управленческие расходы»

где УУР1 и УУР0 — соответственно уровни управленческих расходов в отчетном и базисном периодах, %.

ПОКАЗАТЕЛИ |

Предыдущий год

|

ОТЧЕТНЫЙ ГОД |

|||

Тыс. руб. |

% К итогу |

по ценам и себестоимости предыдущего года |

по ценам и себестоимости отчетного года тыс. руб. |

% К итогу |

|

1. Выручка (нетто) от реализации товаров, продукции, работ, услуг (без НДС и акциза) |

|

100 |

|

|

100 |

2. Себестоимость реализации товаров (продукции, работ, услуг) |

|

|

|

|

|

3. Коммерческие расходы |

|

|

|

|

|

4. Управленческие расходы |

|

|

|

|

|

5. Полная себестоимость реализации (строки 2+3+4) |

|

|

|

|

|

6. Прибыль (убыток) от реализации (строки 1-5) |

|

|

|

|

|

7. Уровень рентабельности реализации (строки 6/1x100) |

|

х |

|

|

х |