Корректирующий параметрический коэффициент, который учитывает отличия технических параметров у объекта оценки и аналога (при отличии параметров не более 20%)

Кі = ,

где Пі, Паналі – значение і-го параметра объекта оценки и аналога.

Корректирующий параметрический коэффициент, который учитывает отличия технических параметров у объекта оценки и аналога (при отличии параметров более чем на 20%)

Кі =( )n,

где Пі, Паналі – значение і-го параметра объекта оценки и аналога;

n – показатель степени, которая характеризует силу влияния і-го параметра на цену объекта(коэффициент торможения цены).

Задачи-примеры

Пример 1. Объект оценки имеет полную стоимость замещения 150 тыс. грн. Величина физического износа объекта достигает 20 %, технологическое старение составляет 25 %, функциональное старение - 19 % и экономическое старение - 19 %. Определите оценочную стоимость объекта.

Решение

1. Определяем суммарные потери стоимости путем добавления к физическому износу всех других составляющих, определяющих старение объекта:

20 % + 25 % + 19 % + 19 % = 83 %;

2. Определяем оценочную стоимость объекта:

150 -100*0,83 = 67 тыс. грн.

Итак, оценочная стоимость объекта составляет 67 тыс. грн.

Пример 2. Срок экономической жизни фрезерного станка составляет 16 лет, на момент оценки он отработал на машиностроительном заводе в нормальных условиях 9 лет. Определите коэффициент физического износа станка.

Решение

Определим прогнозируемый остаточный срок службы станка в %:

Сз = (16-9) / 16 *100% = 43,75%

С помощью табл. 7.3 определяем коэффициент физического износа, который составляет - 56,25 %.

Пример 3. Определите стоимость производственного блока, если общая стоимость элементов блока составляет 190 000 грн. Выпуск продукции за год аналогичного и оцениваемого блоков равны соответственно 179 000 и 190 000 шт.; годовые затраты на эксплуатацию для аналога и объекта оценки - 980 000 и 1 000 000 соответственно; ставка процента - 25 %; коэффициент от капитала при условиях эксплуатации блоков на протяжении 7 лет составляет 0,066

Решение

Согласно методу расчета по цене однородного объекта и несколько изменив формулу (2) (табл. 7.4) рассчитаем стоимость блока:

Следовательно, стоимость блока составляет 327 476,6 грн.

Начало формы

ЛЛЛЛЕКЦИЯ 9. Оценивания инновационного потенциала предприятия как этап совершенствования планирования модернизации производства.

План

9.1. Мотивационный механизм развития производства. Измерение нововведений. 9.2.Генерирование внутренних и внешних мотивов нововведений. 9.3.Система факторов восприимчивости к нововведениям. 9.4.Мотивационная модель восприятия нововведений. 9.5.Влияние свойств нововведений на их распространение. 9.6. Научно - техническое развитие как само организационный процесс. Самоорганизация мотивационного и акционерного механизмов. 9.7.Формирование научно - технического развития на уровне организации. 9.8.Стратегии влияния научно - технического развития на потребность в трудовых ресурсах. 9.9. Формирование системы развития предприятия.

9.1. Мотивационный механизм развития производства.

Измерение нововведений. Формирование и реализация мотивационного механизма развития производства связано с необходимостью решения проблем:

1.Генерирование мотивов нововведений в производство под влиянием внутренних и внешних факторов производственного процесса; 2.Восприятие нововведений производственной системой;

3.Дополнение к мотивационному механизму развития производства свойства самоорганизации под воздействием научно - технического развития компании. 9.2.Генерирование внутренних и внешних мотивов нововведений. Внутренняя структура производственной системы состоит из двух подсистем:

- Технологической системы; - Социальной организации.

Взаимодействие этих подсистем предоставляет производственной системе свойства, такие как:

Работоспособность человека в производственном процессе;

Мотивация целенаправленной деятельности, в том числе мотивация труда и научно - технического развития.

Способность к самоорганизации и самостоятельного развития.

В условиях рыночной экономики мотивы научно - технического развития генерируются внутренними и внешними факторами производственной системы:

1. Параметрами производственного процесса; 2. Параметрами рыночной среды; 3. Новыми достижениями научно - технического прогресса; 4. Экологическими параметрами.

Можно выделить следующие группы мотивов развития производства:

- Мотивы удовольствия и развития потребностей; - Мотивы доходности; - Мотивы творчества; - Мотивы престижа

- Мотивы преодоления внутренних проблем, возникающих в деятельности предприятия; - Мотивы удовлетворения социальных потребностей в оздоровлении экологического состояния производственного и окружающей среды. 9.3.Система факторов восприимчивости

к нововведениям.

Восприятие нововведений определяется свойствами производственной системы и новшества. Характер проявления форм восприятия дифференцируется следующим образом:

1.Общесистемная восприимчивость; 2.Восприимчивость технологической системы;

3.Восприимчивость организации; 4.Восприимчивость организации.

Наукоемкость продукции определяется степенью использования новых достижений науки и техники в формировании совокупности его свойств. Чем выше наукоемкость продукции, тем большую значимость в ее создании играет стадия НИОКР: 1.Наличие хорошо оснащенных исследовательских лабораторий и опытных производств, возможность привлечения высококвалифицированных научных и инженерных кадров; 2.Високий уровень мотивов творческого труда. По признаку изменчивости можно выделить 3 вида технологий: стабильную, плодотворную, изменчивую. - Стабильная технология остается неизменной в течение всего жизненного цикла спроса. - При плодотворном технологии базовая технология сохраняется длительное время. - При меняющейся технологии производства новых изделий в период данного жизненного цикла спроса ведет к необходимости изменения базовых технологий, то есть существующая технологическая система закрыта для радикальных нововведений. Восприятие организации к нововведениям определяется рядом структурно - организационных, социальных и экономических параметров организации, а также параметрами ее системы управления. 9.4.Мотивационная модель восприятия нововведений. Внутренняя мотивация восприятия нововведения заключается в том, что новая технология усиливает мотивы предрасположенности к труду, удовольствие от процесса и результатов труда. Внешняя положительная мотивация восприятия нововведений проявляется, когда внедрение новшества усиливает побуждение к труду вследствие того, что внедрение новшества приводит к повышению доходов, к облегчению процессов труда и снижению «психологической стоимости" результатов труда. Внешняя отрицательная мотивация восприятия нововведений может иметь место, когда внедрение новшества усиливает риск неприятностей для работников из-за того, что он опасается ухудшения своего положения.

Поддержку получат те нововведения, соответствующие мотивам, лучшим специалистам. Если специалисты руководствуются мотивом соперничества, то они будут:

- Решительно поддерживать нововведения, обеспечивающие максимизацию относительного успеха (относительно соперника); - Умеренно поддерживать или оставаться нейтральными, если нововведение соответствует мотиву индивидуализма; - Оказывать умеренное сопротивление нововведениям, соответствующие мотивам равенства, и сильное сопротивление нововведениям, соответствующие мотивам кооперации. Мотив предпочтения внутренних проектов новшества, основывается на том, что этот проект больше обеспечивают преемственность в развитии продукции и технологической системы и к ним легче адаптироваться организация и персонал.

9.5.Влияние свойств нововведений на их распространение.

Классификация свойств: Объект нововведения. Объектом технического нововведения могут быть: новый тип продукции, новый процесс производства, новые организационные формы. Размах (или уровень) нововведения. Нововведение может распространяться на отдельные элементы объекта, объект в целом или на промежуточные уровни объекта; быть однородным или разнородным, комплексным. Сочетание свойств целостности и обособленности нововведения и процесса его внедрения. Нововведения и процесс его внедрения могут иметь разную степень целостности и обособленности эти свойства могут иметь рациональное сочетание или одно из свойств, может оказаться гипертрофированным. Степень радикальности нововведения. Эта ступень представляет собой непрерывный ряд от небольших изменений объекта, развивающейся к изменю. Что. В корне преобразуют этот объект. Степень видоизменения нововведения. Нововведение может быть базовым или отличаться от базового путем введения в нововведениях тех или иных изменений - усовершенствований, вплоть до «пере изобретения». Форма восприятия новшества. Восприятие нововведения может осуществляться в рамках изменения стандартных видов деятельности, в рамках преодоления инерции поведения или в рамках привития нового типа поведения.

9.6. Научно - техническое развитие как самоорганизационных процесс.

Самоорганизация мотивационного и акционерного механизмов. Научно - техническое развитие является само организованным и самоуправляемым процессом. Это происходит, прежде всего, потому, что организация и управление процессами является результат научного творчества, то есть принадлежит к самой сфере научно - технического развития. Научно - техническое развитие коренным образом влияет на мотивацию труда личности и социальных групп, усиливая одни мотивы и ослабляя другие. Первоначально он влияет на внутренние мотивы - удовлетворенность процессом и результатами труда, в том числе творческого труда конструкторов, технологов и других специалистов, осуществляющих процессы создания новой продукции и технологий.

Механизм самоорганизации внутренней мотивации под влиянием научно - технического развития реализуется в условиях, когда работник видит, насколько интереснее и результативнее становится его труд под влиянием новшества. К техническим новшествам можно выдвинуть определенные требования с позиций усиления мотивации труда: нововведение должно приводить к усилению внутренних и внешних положительных мотивов и ослабления внешних негативных мотивов или, по крайней мере, к усилению мотивации за счет одного из мотивов без его ослабления за счет других мотивов.

9.7.Формирование научно - технического развития на уровне организации.

Выбор направления конверсии деятельности предприятия осуществляется при формировании стратегии его научно - технического развития на долгосрочную перспективу, технической политики на среднесрочную перспективу и тактики развития на ближайшую перспективу. Научно - техническое развитие является капиталоемким процессом, и сочетание его стратегии, политики должно обеспечивать эффективность использования капитала в течение длительного периода. В условиях рыночной экономики стратегия носком - технического развития определяется на уровне компании советом директоров и правлением.

Стратегия технического развития имеет несколько разрезов, характеризующих:

А) отношения между общественными потребностями и возможностями производства - или предупреждать в техническом развитии изменение потребностей, или придерживаться принципа эквивалентности научно - технического развития и потребностей или следовать за потребностями. Эти отношения определяют стратегию развития большой системы удовлетворения потребностей. Б) активность реакции на технологические сдвиги, происходящие; В) направления воздействия новой технологии на потребность в трудовых ресурсов и их облик. При формировании стратегии научно - технического развития производства следует ориентироваться на ту или иную стратегию активной реакции предприятия на технологические сдвиги отраслевого и межотраслевого плана: 1.Стратегия разработки новых технологий, способных обеспечить лидерство на широком рынке. Стратегия «широкое сканирование». 2.Разработка технологий, способных обеспечить лидерство в одном из сегментов рынка («узкое сканирование»). 3.Стратегия следование за лидером, указала магистральный путь технологического развития. 4.Стратегия технологического скачка, обеспечивающего долгосрочные преимущества в конкуренции.

9.8.Стратегии влияния научно - технического развития на потребность в трудовых ресурсах.

Пять типов стратегии:

- Облегчение и интеллектуализация труда; - Отказ от использования живого труда; - Упрощение работы; - Подряд; - Поливалентность (совмещение профессий, ротация персонала, расширение круга должностных обязанностей) Наиболее распространенными являются стратегия отказа от живого труда и стратегия упрощения труда.

Распространение стратегии отказа от живого труда на другие сферы производства может иметь место лишь при изменении структуры занятости, когда достигнут в основных сферах общественного производства уровень технологии, делает ненужным участие в производстве большей части населения.

Стратегия упрощения работы способствует последовательному снижению интеллектуального уровня работников. Эта стратегия вполне оправдана в производствах, использующих преимущественно труд инвалидов. Стратегия интеллектуализации и снижения веса труда коренным образом отличается от стратегии отказа от живого труда и упрощения работы. Последние порождают внешние отрицательные мотивы вследствие ухудшения положения работника на рынке рабочей силы, а также ведут к снижению внутренней мотивации труда.

Стратегия повышения работоспособности представляет собой конвейер нововведений с последовательным повышением их радикальности в мере накопления научно - технического, интеллектуального и инвестиционного потенциалов. 9.9. Формирование системы развития предприятия.

Формирование системы научно - технического развития предприятия предполагает:

- Организацию собственных подразделений технического развития; - Привлечение внешних организаций, выполняющих во взаимодействии с внутренними подразделениями те или иные функции развития предприятия; - Определение и организацию каналов повышение научно - технического уровня производства; - Формирование в системе управления предприятием целевой подсистемы управления развитием производства и качеством продукции. При продаже технологий возможны следующие стратегии: 1.Стратегия усиления своих позиций на рынке за счет продажи технологий как единственной возможности достижения успеха. 2.Стратегия продаже технологий, не усиливают конкурента. 3.Использование научно - технического потенциала внешней системы технического развития предлагает ряд моделей распространения технологических новшеств:

-Двухэтапная модель - ранние новаторы осуществляют нововведения, ориентируясь на внешние источники информации. - Поздние новаторы ориентируются на ранних новаторов; - «Инфекционная» модель - новшество получает распространение благодаря наличию взаимосвязей между потребителями нововведений; - Модель «ведущего пользователя» - нововведение первым внедряет предприятие, способное более полно, чем другие, выявить возможности новой техники, что способствует ускорению его распространения. Ведущими факторами успешности использования внешней системы научно - технического развития являются:

- Наличие высокоразвитой научно - производственной базы, способной осуществить создание перспективных технологических процессов, иначе говоря - конкурентоспособной отрасли, производящей новую технику;

- Отсутствие монополии предприятия - производителя новой техники;

- Активное воздействие предприятия - потребителя новой техники на предприятии - производителе на этапах создания и освоения новшества;

- Активное поведение предприятия - потребителя новой техники на рынке нововведений соответствии с выработанной им стратегии научно - технического развития. При выборе и организации внешних каналов научно - технического развития можно руководствоваться несколькими взаимосвязанными стратегиями:

1.Стратегия мобилизации внешнего научно - технического потенциала в форме НИОКР и организации научно - технической кооперации.

2.Стратегия мобилизации внешних технологических ресурсов: - Покупка лицензий и "ноу-хау» - Покупка технологического оборудования и инженерных услуг; - Привлечение инвестиций.

3.Стратегия межотраслевого и внутриотраслевого научно - технического обмена: заказ на разработку новых и закупку готовых технологий, оборудования и ноу-хау, а также покупка предприятий.

Конец формы

==

ЛЕКЦИЯ 10. Оценка стоимости бизнеса.

План

1.Особенности методов оценки стоимости бизнеса.

2.Методы затратного подхода оценки стоимости бизнеса.

3.Методы доходного подхода оценки стоимости бизнеса.

4.Сравнительный подход при оценке стоимости бизнеса

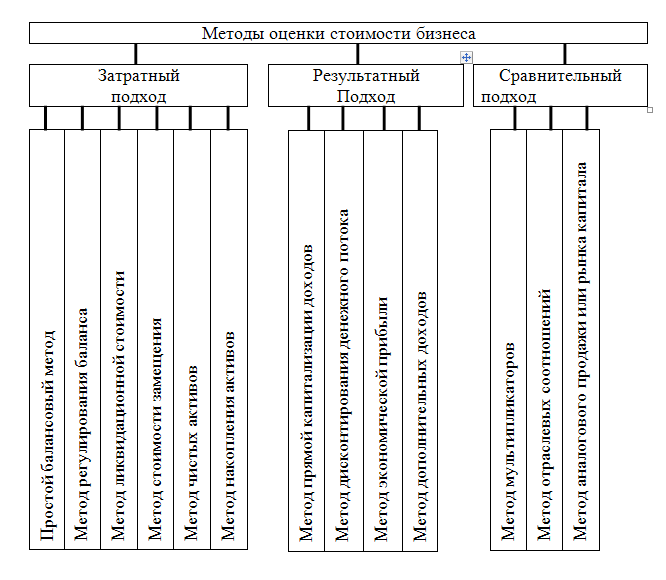

10.1.Особенности методов оценки стоимости бизнеса.

Оценка стоимости бизнеса – акт или процесс формирования точки зрения оценщика и подсчёта стоимости бизнеса, целостного имущественного комплекса или связанных с ним прав. При определении стоимости бизнеса используются три основных подхода – затратный, результативный (доходный) и аналоговый (сравнительный, рыночный). Исходя из цели и характера расчётов принято различать внутреннюю и внешнюю оценку стоимости бизнеса. Внутренняя оценка реализует целевые ориентиры менеджмента предприятия (собственников) путём учёта стоимости всех внутренних элементов производственно- коммерческой системы предприятия. Внешняя оценка предусматривает учёт влияния внешних (рыночных) факторов на стоимость предприятия исходя из доступной широкой общественности хозяйственной информации.

10.2.Методы затратного подхода оценки стоимости бизнеса.

Использование простого балансового метода предусматривает сравнение суммы (стоимости) имущества предприятия (активов) с суммой его обязательств (пассивов).

Рис. 10.2. Определение стоимости бизнеса с помощью простого балансового метода.

Особенность метода регулирования баланса - использование не учётных величин элементов производственно-коммерческой системы предприятия, а их скорректированных стоимостей. При этом расчёты проводятся по ценам последнего приобретения имущества или иного обоснованного момента времени.

Рис 10.3 Определение стоимости бизнеса с помощью метода регулирования баланса

Метод стоимости замещения предусматривает определение стоимости замещения объекта оценки. Под стоимостью замещения подразумевают минимальную стоимость аналогичного нового предприятия, идентичного с оцениваемым по функциональным, эксплуатационным либо конструктивным параметрам, но созданного в соответствии с современными ценами и новыми качественными требованиями.

Метод ликвидационной стоимости используется при условии ликвидации субъекта хозяйствования или когда денежные потоки от его операционной деятельности несущественные; при финансировании предприятия-должника; при финансировании проектов реструктуризации или санации и др. Он базируется на определении суммы средств, которые могут быть получены в случае ликвидации (продажи) предприятия на конкретную дату. Выделяют упорядоченную, принудительную и конечную ликвидационную стоимость предприятия (бизнеса).

Рис 10.4. Определение стоимости бизнеса с помощью метода ликвидационной стоимости

Рис.10.5. Определение стоимости бизнеса с помощью метода чистых активов

Рис.10.6. Определение стоимости бизнеса с помощью метода накопления активов

Методы доходного подхода оценки стоимости бизнеса

Этот метод используется в качестве экспресс-диагностики рыночной стоимости бизнеса и предусматривает выявление источников и размеров чистого дохода, определение ставки капитализации, оценку стоимости бизнеса. Коэффициент капитализации может быть определён такими методами: кумулятивным методом; методом рынка капитала; по финансовым показателям подобных предприятий (аналогичного бизнеса); на основе рыночных мультипликаторов; на базе средневзвешенных затрат на привлечение и использование капитала; методом внутренней нормы доходности.

Рис.10.7. Определение стоимости бизнеса с помощью метода прямой капитализации

Метод оценки стоимости бизнеса на базе опционов является модификацией стандартного метода дисконтирования денежных потоков, но с учётом возможных изменений стратегических ориентиров и утверждения новых управленческих решений по мере поступления дополнительной информации. Используется при определении стоимости стратегической и оперативной гибкости производственно-коммерческой системы.

Опционы могут быть включены в баланс предприятия как в виде активов так и в виде пассивов. Опционы на стороне активов обеспечивают гибкость и создают добавочную стоимость бизнеса только при условии превышения их экономических результатов над затратами по заключению и выполнению. Опционы на стороне пассивов оказывают существенное влияние на показатель средневзвешенных расходов на капитал. Метод дисконтирования денежных потоков базируется на постулате, что потенциальный инвестор платит не за набор средств труда, команду работников, совокупность прав на интеллектуальную собственность и т.п., а за конечный поток средств (капитала). Этот метод оценки не используется при условии систематической убыточности деятельности предприятия, а также при оценке новых видов бизнеса.

Рис 10.8. Определение стоимости бизнеса с помощью метода дисконтирования денежных потоков

Преимущество метода экономической прибыли над методом дисконтирования денежного потока в том, что сам показатель экономической прибыли позволяет оценить результаты деятельности фирмы в отдельно взятом году, в то время как чистый денежный поток не даёт такую возможность.

Рис.10.9. Определение стоимости бизнеса с помощью метода экономической прибыли

Метод дополнительной прибыли определяет стоимость бизнеса на основе сравнения средней доходности (прибыльности) в отдельной отрасли и доходности участия капитала в конкретном бизнес-проекте. Расчётная стоимость бизнеса равна сумме рыночной стоимости приведенной стоимости среднегодового капитала и приведенной стоимости капитализированного за определённый период избыточного дохода от деятельности предприятия.

Рис.10.10. Определение стоимости бизнеса с помощью метода дополнительной прибыли

Рис.10.11. Алгоритм расчета стоимости бизнеса методом аналогичных продаж