Нарахування амортизації на весь період експлуатації основного засобу за методом «суми чисел років»

(дол.)

Роки |

Норма і розрахунок суми амортизації |

Сума нарахованої амортизації за кожний звітний період |

Нарахована амортизація з початку експлуатації |

Облікова вартість 26 000 |

1-й |

24 000 × (4:10) |

9 600 |

9 600 |

16 400 |

2-й |

24 000 × (3:10) |

7 200 |

16 800 |

9 200 |

3-й |

24 000 × (2:10) |

4 800 |

21 600 |

4 400 |

4-й |

24 000 × (1:10) |

2 400 |

24 000 |

2 000 |

|

|

24 000 |

× |

× |

Особливості цього методу:

– він сприяє процесу оновлення основних засобів фірм;

– потребує значних додаткових обчислень;

– у перші роки експлуатації нараховується більша сума на витрати, що звичайно занижує прибуток до оподаткування.

Але цей метод має недолік, а саме, сума зносу, визначена методом «суми чисел років» та визнана витратами поточного періоду, часто не узгоджується ні з фактичним використанням активу, ні з обсягом виробленої продукції, а, значить, і ні з отриманими від експлуатації активу доходами, що суперечить принципу погодженості.

Таблиця 6.6

Порівняльна таблиця методів нарахування амортизації

Роки |

Метод рівномірної амортизації |

Метод прискореної амортизації |

Метод одиниці продукції |

Метод суми чисел років |

1-й |

6 000 |

13 000 |

10 000 |

9 600 |

2-й |

6 000 |

6 500 |

4 000 |

7 200 |

3-й |

6 000 |

3 250 |

4 500 |

4 800 |

4-й |

6 000 |

1 250 |

5 500 |

2 400 |

|

24 000 |

24 000 |

24 000 |

24 000 |

Таким чином, фірми мають право використовувати різні методи розрахунку амортизації для різних видів основних засобів, причому для ведення бухгалтерського (фінансового) обліку можуть бути одні методи, а для складання декларації з оподаткування – інші.

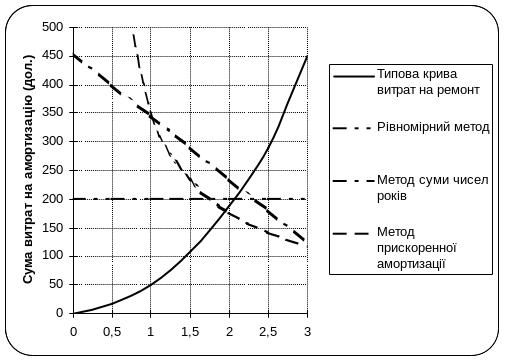

Бухгалтери фірм розраховують амортизацію за різними методами і для вибору методу складають графік (рис. 6.2).

Вибраний фірмою метод повинен сприяти визначенню реальної величини чистого доходу підприємства з урахуванням умов експлуатації основних засобів. Зміна методу нарахування амортизації не може здійснюватися протягом фінансового року, а тільки після його закінчення і ця зміна повинна бути обґрунтована в пояснювальній записці до річного звіту.

Кожен із методів, які були розглянуті по різному, впливає на прибутки та балансові статті.

Рис. 6.2. Строк корисного використання (у роках)

Таблиця 6.7

Порівняльна характеристика впливу методів нарахування амортизації на звіт про прибутки і збитки та бухгалтерський баланс

Назви форм фінансової звітності |

Перший рік (дол.) |

|||

прямолінійний метод |

прискорений метод |

метод одиниці продукції |

метод суми чисел років |

|

Звіт про прибутки та збитки |

||||

Доходи: |

15 000 |

15 000 |

15 000 |

15 000 |

Мінус: Витрати на амортизацію |

6 000 |

13 000 |

10 000 |

9 600 |

інші витрати |

500 |

500 |

500 |

500 |

Дохід до оподаткування |

5 000 |

1 500 |

4 500 |

4 900 |

Витрати на податок – 30% |

1 500 |

450 |

1 350 |

1 470 |

Чистий дохід |

4 000 |

1 050 |

3 150 |

3 430 |

Бухгалтерський баланс |

||||

Грошові кошти |

5 000 |

9 050 |

8 150 |

8 030 |

Основні засоби |

26 000 |

26 000 |

26 000 |

26 000 |

Мінус: нарахована амортизація |

6 000

|

13 000 |

10 000 |

9 600 |

Інші активи |

17 000 |

17 000 |

17 000 |

17 000 |

Разом активи |

42 000 |

39 050 |

41 150 |

41 430 |

Кредиторська заборгованість |

8 050 |

10 000 |

10 000 |

10 000 |

Акціонерний капітал |

28 000 |

28 000 |

28 000 |

28 000 |

Нерозподілений прибуток |

4 000 |

1 050 |

3 150 |

3 430 |

Разом пасиви |

42 000 |

39 050 |

41 150 |

41 430 |

З даних табл.6.7 видно, що в порівнянні з прямолінійним методом метод прискореної амортизації призвів у звіті про прибутки і збитки до:

– збільшення суми зносу на 7 000;

– зменшення суми доходу до оподаткування на 3 500;

– зменшення суми чистого доходу на 2 950.

У бухгалтерському балансі – до:

– економії грошових коштів у сумі 1 050 завдяки сплаті меншої суми податку;

– зменшення балансової облікової вартості основних засобів на 7 000;

– зменшення суми нерозподіленого прибутку на 2 950;

– зменшення загальної суми активів фірми на 2 950;

– зменшення загальної суми зобов’язань та акціонерного капіталу на 6 400.

Крім показників звіту про прибутки і збитки та балансу зміна суми нарахованої амортизації впливає на грошові потоки. Нарахована сума амортизації визначається витратами поточного року, вона не потребує безпосередньо готівки, але значно впливає на грошовий обіг облікового періоду. Збільшення витрат на амортизацію зменшує суму податку на прибуток, яку фірма сплачує. А це означає, що зменшуються і грошові витрати на сплату податку. В зарубіжній практиці бухгалтерського обліку це зменшення готівки називають «податковою економією». Таким чином, при збільшенні суми амортизації, яка включається у витрати поточного періоду, тобто зростає, грошові витрати у цьому періоді зменшуються, а надходження грошових коштів збільшується через їх економію.

Крім цього, збільшення суми нарахованої амортизації зменшує нерозподілений прибуток, а сума останнього зменшить суму грошових дивідендів до сплати. Тобто сума нарахованої амортизації також зменшує грошові витрати.