3. Методика розрахунку та облік резерву сумнівної дебіторської заборгованості

Сумнівна або безнадійна дебіторська заборгованість – це заборгованість, яка не може бути сплачена у встановлені угодами терміни внаслідок неплатоспроможності боржника і не забезпечена відповідними гарантіями.

Рис. 4.7. Підходи до списання сумнівної дебіторської заборгованості

Рис. 4.8. Порядок визначення резерву сумнівних боргів

Таблиця 4.3

Розрахунок резерву сумнівних боргів за методом періодизації дебіторської заборгованості, $

Покупець |

Кількість прострочених днів оплати |

||||

0 |

1-30 |

31-60 |

61-90 |

Більше 90 |

|

А |

450 |

|

|

|

|

В |

710 |

|

|

|

|

С |

– |

200 |

300 |

|

|

Інші |

35 840 |

6 300 |

3 200 |

1 900 |

1 000 |

Разом |

37 000 |

6 500 |

3 500 |

1 900 |

1 000 |

Процент неоплачених рахунків, виходячи з минулого досвіду |

2 % |

5 % |

10 % |

25 % |

40 % |

Розрахункова сума резерву |

740 |

325 |

350 |

475 |

400 |

$ 740 + $ 325 + $ 350 + $ 475 + $ 400 = $ 2 290.

Облік резерву сумнівних боргів ведеться на реальному, балансовому, пасивному рахунку «Резерв сумнівних боргів». Призначення та побудова цього рахунку наведені на рис. 4.9.

Рис. 4.9. Призначення та побудова рахунку «Резерв сумнівних боргів»

Ситуація 3. Компанія «Стар» заборгувала фірмі «Рілкен» $ 10 000. Фірма «Рілкен» оцінює боржника неплатоспроможним на 50 %. 25.12.20ХХ р. фірма «Рілкен» створила резерв сумнівних боргів (суму визначити). 15.01.20ХХ р. компанія «Стар» перераховує на поточний рахунок фірми «Рілкен» $ 5 000 (табл. 4.4).

Таблиця 4.4

Кореспонденція бухгалтерських рахунків з обліку резервів сумнівних боргів

Дата |

Назва бухгалтерських рахунків |

Сума |

|

Дебет |

Кредит |

||

25.12 |

«Витрати на сумнівну заборгованість» |

$ 5 000 |

|

«Резерв сумнівних боргів» |

|

$ 5 000 |

|

15.01 |

«Грошові кошти» |

5 000 |

|

«Резерв сумнівних боргів» |

5 000 |

|

|

«Рахунки до отримання» |

|

10 000 |

|

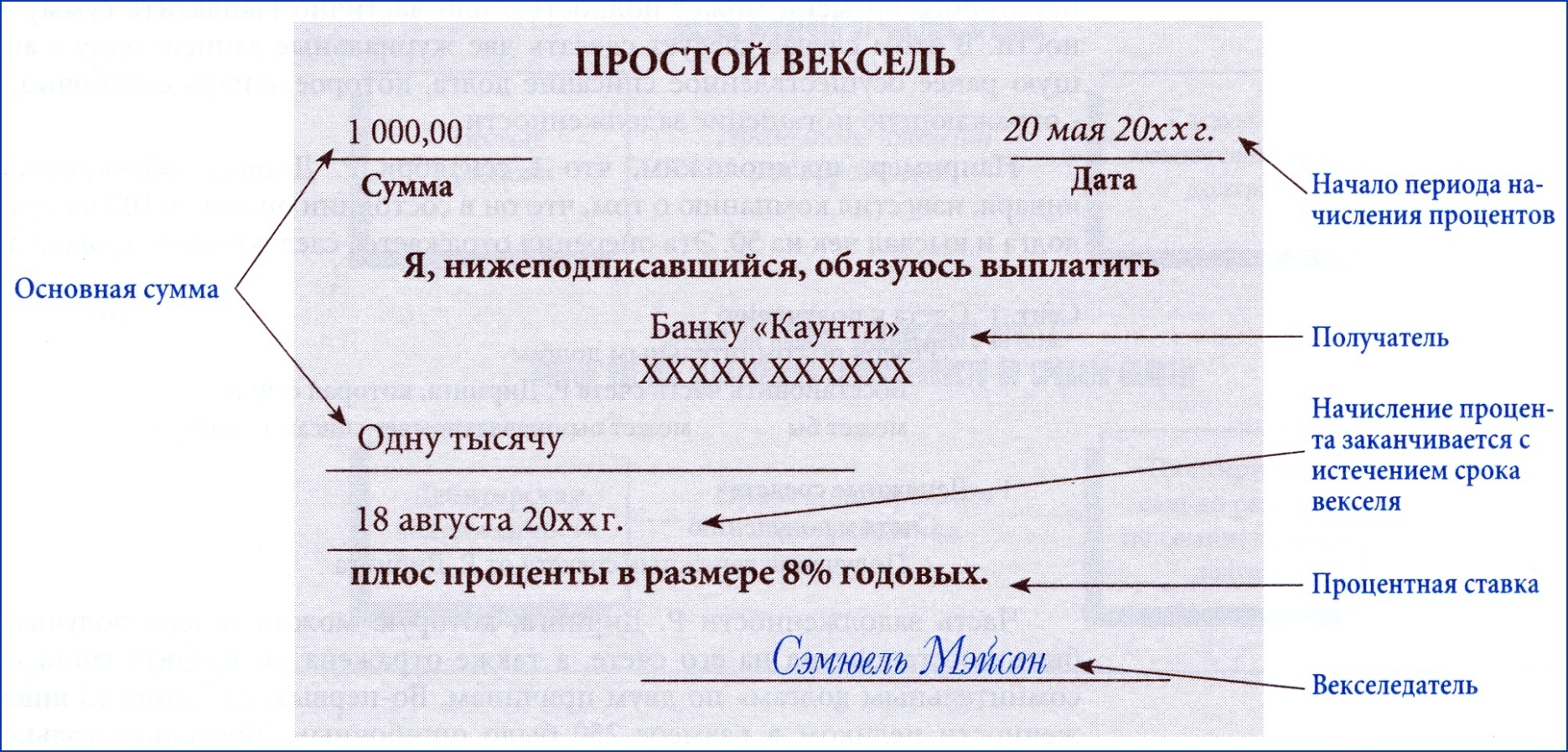

4. Облік векселів до отримання

Вексель – це безумовне зобов’язання сплатити визначену суму грошових коштів на вимогу власника векселя або у встановлений термін.

Рис. 4.10. Структура простого векселя

Вивчаючи тему, слід пам’ятати, що оскільки використання векселів при розрахунках передбачає відстрочку платежу, то клієнт сплачує за векселем відсотки за відсотковою ставкою з розрахунку за рік. Сума відсотків визначається за формулою:

![]()

Ситуація 4. 1.10.20ХХ р. компанія отримала від клієнта вексель під 12 % річних терміном на 2 місяці на суму $ 5 000 в покриття дебіторської заборгованості. Строк оплати векселя 1.12.20ХХ р.

Таблиця 4.5

Кореспонденція бухгалтерських рахунків з обліку дебіторської заборгованості, забезпеченої векселем

Дата |

Назва бухгалтерських рахунків |

Сума |

|

Дебет |

Кредит |

||

1.10. |

«Векселі одержані» |

$ 5 000 |

|

«Рахунки до отримання» |

|

$ 5 000 |

|

1.12. |

«Грошові кошти» |

5 100 |

|

«Векселі одержані» |

|

5 000 |

|

«Доходи за відсотками» (5 000×0,12×2/12) |

|

100 |

|

Завдання для практичних занять

Завдання 1

1. Відобразити господарську операцію на рахунках бухгалтерського обліку.

2. Визначити суму наданої знижки.

3. Визначити суму чистої реалізації послуг.

Умова завдання

Фірма «Венус» 1.10.20ХХ р. надала транспортні послуги в кредит компанії «Старт» на суму $ 920. Надання транспортних послуг здійснено на умовах 1,5/10.

8.10.20ХХ р. компанія «Старт» здійснила оплату за послуги.

Завдання 2

1. Визначити суму сумнівної заборгованості.

2. Відобразити господарську операцію на рахунках бухгалтерського обліку.

3. Розкрити порядок відображення дебіторської заборгованості в балансі фірми.

Умова завдання

Компанія «Старт» винна фірмі «Венус» $ 2 500. Компанію оцінено неплатоспроможною на 55 %.

Резерв сумнівних боргів створюється наприкінці року.

Компанія «Старт» перераховує в наступному році фірмі «Венус» $ 1 500.

Завдання 3

1. Визначити суму резерву сумнівної дебіторської заборгованості, використовуючи метод періодизації.

2. Розкрити інші методи розрахунку резерву сумнівних боргів, які Вам відомі.

Умова завдання

У кінці звітного фінансового року бухгалтером фірми «Венус» нарахований резерв сумнівних боргів на основі періодизації дебіторської заборгованості (табл. 4.6).

Таблиця 4.6

Періодизація дебіторської заборгованості фірми «Венус»

(дол.)

Покупець |

Кількість прострочених днів оплати |

||||

0 |

1–30 |

31–60 |

61–90 |

більше 90 |

|

Фірма «Старт» |

1 500 |

|

|

|

75 |

Фірма «Конвалія» |

450 |

|

55 |

|

|

Фірма «Валді» |

– |

950 |

|

650 |

|

……………. |

|

|

|

|

|

Інші покупці |

52 500 |

8 650 |

5 620 |

3 950 |

560 |

Разом: |

? |

? |

? |

? |

? |

Відсоток неоплачених рахунків, виходячи з попередніх періодів |

1,5 % |

4 % |

12 % |

16,5 % |

20 % |

Сума резерву сумнівних боргів |

? |

? |

? |

? |

? |

Завдання 4

1. Визначити суму відсотків за весь період дії векселя.

2. Визначити суму, що підлягає погашенню за векселем.

3. Відобразити господарську операцію на рахунках бухгалтерського обліку.

Умова завдання

15.08.20ХХ р. фірма «Венус» надала транспортні послуги фірмі «Валді» на суму $ 3500.

1.09.20ХХ р. фірма «Венус» одержала вексель під 12 % річних строком на 4 місяці на суму наданих послуг у покриття дебіторської заборгованості.

1.01.20ХХ р. фірма «Валді» погашає вексель.

Питання для самоконтролю

1. Що розуміють під дебіторською заборгованістю та який її склад?

2. Як класифікується дебіторська заборгованість?

3. Який порядок оцінки дебіторської заборгованості?

4. Який порядок відображення дебіторської заборгованості у фінансовій звітності?

5. Який порядок нарахування та відображення в обліку резерву сумнівних боргів?

Завдання для самостійної роботи студентів

Завдання 1

1. Дати визначення поняття «дебіторська заборгованість», визначити її види за терміном погашення.

2. З’ясувати різницю між торговельною (операційною) дебіторською заборгованістю та особливою (не операційною). Відповіді подати у письмовій формі.

Завдання 2

1. Визначити суму відсотків за весь період дії векселя.

2. Визначити суму, що підлягає погашенню за векселем.

Умова завдання

Компанія займається зовнішньоекономічною діяльністю, розрахунки проведені векселем на суму $ 3 000 під 15 % річних. З 1.02.20ХХ р. по 15.04.20ХХ р. – термін дії векселя.

Завдання 3

1. Відобразити на рахунках бухгалтерського обліку господарську операцію фірми «Венус».

2. Визначити суму чистого продажу (доходу від реалізації) по операції.

Умова завдання

Фірма «Венус» 1.09.20ХХ р. реалізувала в кредит фірмі «Магнолія» товарів на суму $ 12 000. Реалізація здійснюється на умовах 2/10. Це означає, що фірма «Магнолія» (покупець) може отримати знижку 2 % від вартості товару, якщо оплатить рахунок-фактуру не пізніше ніж за 10 днів. Ця умова зазначається безпосередньо у рахунку-фактурі.

5.09.20ХХ р. покупець повернув частину товарів на суму $ 2 000 7.09.20ХХ р. фірма «Магнолія» оплатила рахунок на залишок заборгованості.