Завдання 2

Вказати правильну відповідь у наведених тестах:

1. У Звіті про рух грошових коштів грошові потоки за видами діяльності надані у такому порядку:

а) операційна, інвестиційна і фінансова діяльність;

б) операційна, фінансова й інвестиційна діяльність;

в) фінансова, операційна й інвестиційна діяльність;

г) фінансова, інвестиційна, операційна діяльність.

2. Яка операція не впливає на рух грошових коштів?

а) списання боргів, нереальних для стягнення;

б) погашення дебіторської заборгованості;

в) продаж власних акцій, викуплених у акціонерів;

г) здійснення права дострокового погашення облігацій.

3. Що є основною метою складання Звіту про рух грошових коштів?

1) надання інформації про інвестиційну і фінансову діяльність протягом звітного періоду;

2) підтвердження того, що доходи перевищують витрати за наявності чистого прибутку;

3) надання інформації про грошові надходження і грошові виплати за звітний період;

4) сприяння розвитку відносин з банками.

4. Результат колонки знижок, наданих у касовій книзі, переноситься в:

а) дебет рахунку знижок наданих;

б) дебет рахунку знижок отриманих;

в) кредит рахунку знижок наданих;

г) кредит рахунку знижок отриманих.

5. До складу грошових коштів у США відносять:

а) готівку, яка знаходиться в касі фірми;

б) грошові кошти в банках;

в) грошові чеки;

г) всі вищеперераховані елементи.

6. Не грошовими операціями є:

а) бартерні операції;

б) придбання основних засобів на умовах фінансової оренди;

в) відповіді 1 і 2;

г) всі відповіді неправильні.

Література: 1–3; 6–10; 14; 15; 18–21; 23; 24; 25; 28–30; 33; 34.

[Вгору] [Вниз]

Тема 4. Облік розрахунків із дебіторами Методичні поради до вивчення теми Перелік питань

1. Економічна сутність, класифікація та оцінка дебіторської заборгованості.

2. Облік рахунків до отримання, наданих знижок і повернення проданих товарів.

3. Методика розрахунку та облік резерву сумнівної дебіторської заборгованості.

4. Облік векселів до отримання.

1. Економічна сутність, класифікація та оцінка дебіторської заборгованості

Дебіторська заборгованість – це заборгованість покупців та інших контрагентів бізнесу (юридичних і фізичних осіб) перед підприємством за відвантажені товари, продукцію, виконані роботи, надані послуги та за іншими операціями. Вивчаючи тему, слід, у першу чергу, акцентувати увагу на ознаках класифікації дебіторської заборгованості та її видах (рис. 4.1).

Рис. 4.1. Класифікація дебіторської заборгованості

У процесі опанування теоретичного матеріалу теми слід пам’ятати, що у валюту балансу дебіторська заборгованість включається за чистою реалізаційною вартістю (рис. 4.2).

Чиста реалізаційна вартість дебіторської заборгованості |

= |

Сума дебіторської заборгованості (рахунки до отримання) |

- |

Сума резерву сумнівної дебіторської заборгованості |

- |

Вартість повернених товарів та сума наданих клієнтам знижок |

Рис. 4.2. Алгоритм розрахунку чистої реалізаційної вартості дебіторської заборгованості

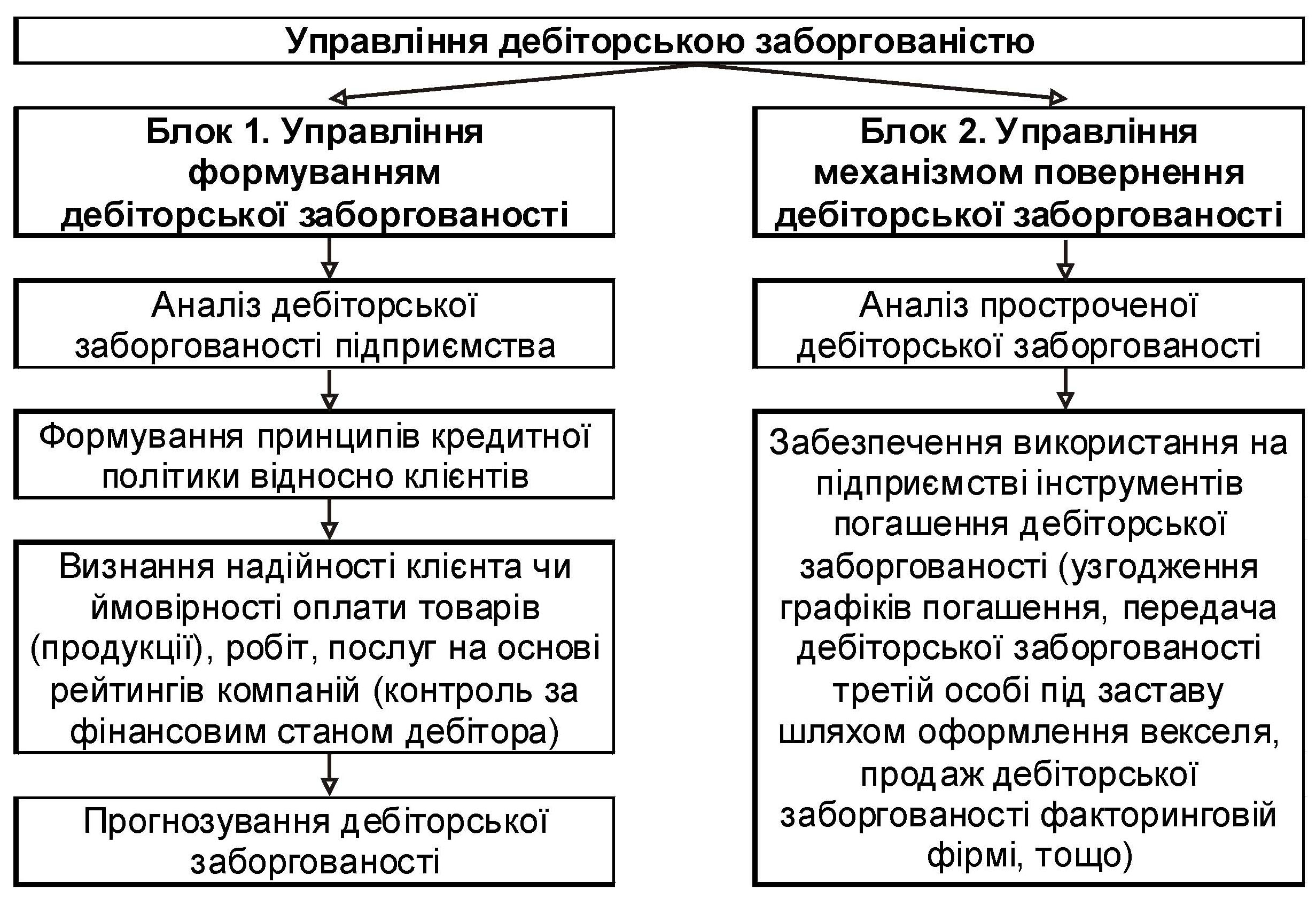

Особливу увагу необхідно звернути на проблему посилення ролі облікової інформації в управлінні дебіторською заборгованістю. Модель управління дебіторською заборгованістю можна подати у вигляді такої схеми (рис. 4.3).

Рис. 4.3. Структурно-логічна модель управління дебіторською заборгованістю

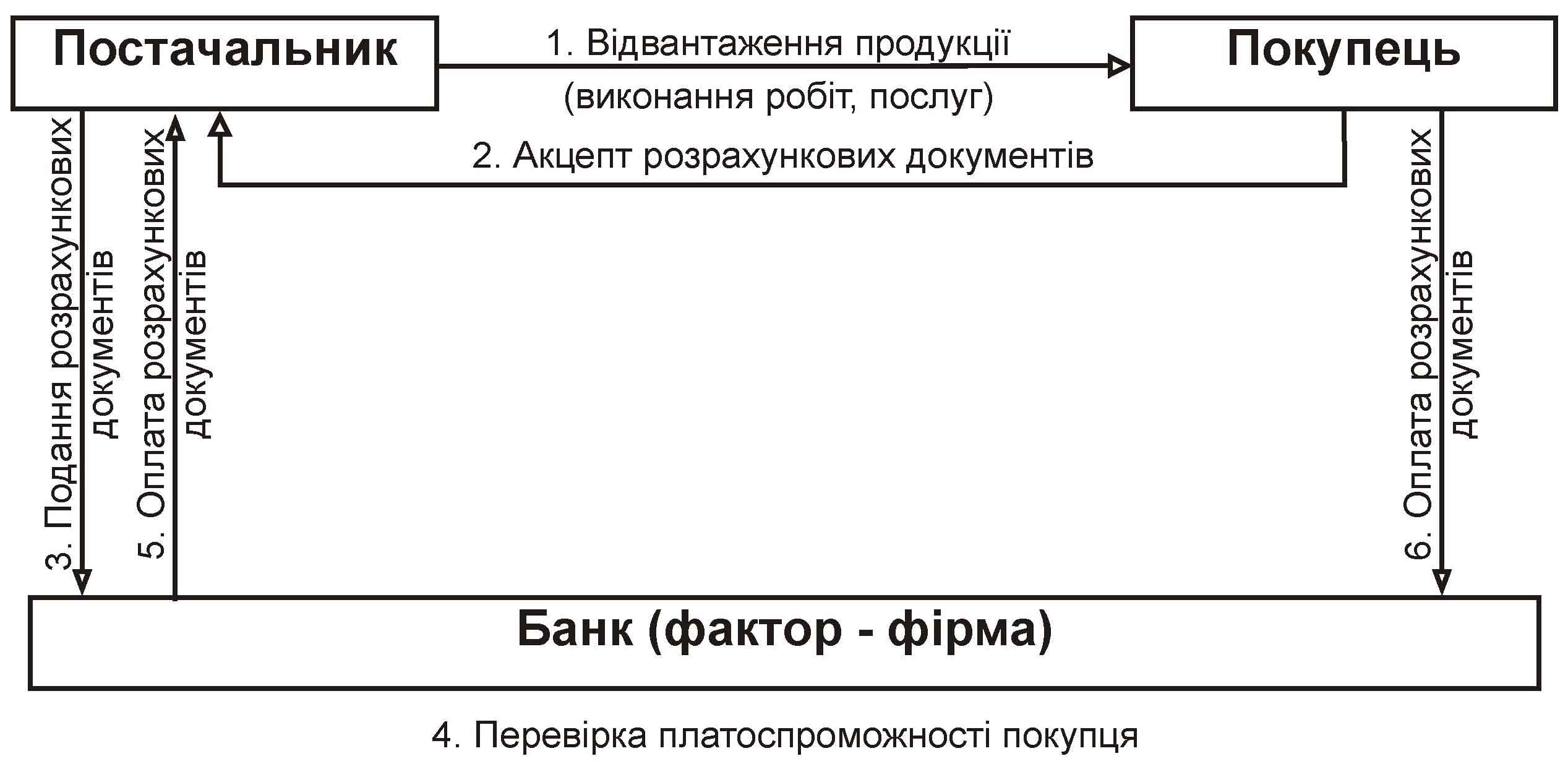

Одним із сучасних інструментів погашення дебіторської заборгованості є продаж її факторинговій компанії (рис. 4.4).

Рис. 4.4. Зміст і послідовність факторингової операції