Глава 3 Анализ взаимосвязи себестоимости, объема и прибыли

Объектом маржинального анализа является оценка различных, возможных решений, принимаемых в условиях конкуренции, позволяющая выбрать наиболее эффективные из них. Решения, которые принимает менеджер, могут быть эффективными, если они основаны на анализе взаимосвязей себестоимости, объема и прибыли.

Технология маржинального анализа базируется на следующих концепциях и зависимостях:

1. Маржинальный доход (МД) – превышение выручки с продаж (Вр) над совокупными переменными затратами (V), относящимися к определенному уровню продаж:

МД = Вр – V = Q * (р – v),

где Q – уровень продаж, нат.ед.;

p – цена единицы продукции, ден.ед.;

v – переменные издержка на единицу продукции, ден.ед.

2. Коэффициент покрытия (Кп) есть доля валовой маржи в выручке:

Кп

=

![]() .

.

3. Сила операционного рычага (ОР) - это количественная оценка изменения прибыли в зависимости от изменения выручки на 1%:

ОР

=

![]() ,

,

где П – прибыль предприятия до налогов и процентов, ден.ед.;

а – коэффициент структуры валовой маржи:

а

=

![]() ,

,

где F – сумма постоянных расходов, руб.

Таким образом:

- чем больше доля постоянных затрат в валовой марже, тем больше сила операционного рычага;

- чем меньше доля прибыли в валовой марже, тем больше сила операционного рычага и риск деятельности предприятия.

4. Порог рентабельности (ПR) – это такая выручка от реализации, которая покрывает переменные и постоянные затраты, отнесенные на данный товар. Валовой маржи в точности хватает на покрытие затрат, и прибыль равна нулю:

ПR

=

![]() .

.

5. Запас финансовой прочности (кроме безопасности) (ЗФП) – это величина допустимого снижения выручки в денежных единицах, при котором предприятие теряет прибыль и не имеет убытков:

ЗФП = Вр – ПR.

6. Запас надежности (ЗН) – это запас финансовой прочности в относительных единицах:

ЗН

=

![]() .

.

Существует аналитическая зависимость запаса надежности предприятия от коэффициента структуры валовой маржи:

ЗН = 1 – а.

7. Существует аналитическая взаимосвязь между силой операционного рычага и запасом финансовой прочности. Эта взаимосвязь характеризует универсальное уравнение, показывающее, что произведение запаса надежности и силы операционного рычага в результате всегда будет давать единицу, а именно:

ЗН * ОР = 1.

8. Критический объем продаж – это количество продаваемой продукции, соответствующее порогу рентабельности. Ниже этого количества предприятию производить невыгодно. Расчет критического объема продаж можно производить по формулам:

Qкрит

(шт) =

![]() или Qкрит

=

или Qкрит

=

![]()

Расчет показателей должен быть выполнен для вариантов, имеющих наибольшую и наименьшую прибыль, как до изменения цены, так и после ее снижения.

По результатам выполненных расчетов необходимо сделать вывод и перечислить факторы, влияющие на:

1) величину порога рентабельности;

2) уровень критического объема продаж;

3) запас надежности;

4) силу операционного рычага.

Расчеты оформить в таблице 3.

Таблица 3

Варианты |

1 |

2 |

Изменения после изменения цены |

|||

Показатели |

До снижения цены |

После снижения цены |

До снижения цены |

После снижения цены |

Вариант 1 |

Вариант 2 |

1. Маржинальный доход, т.р. |

|

|

|

|

|

|

2. Коэффициент покрытия |

|

|

|

|

|

|

3. Сила операционного рычага |

|

|

|

|

|

|

4. Порог рентабельности, т.р. |

|

|

|

|

|

|

5. Запас финансовой прочности, т.р. |

|

|

|

|

|

|

6. Запас надежности |

|

|

|

|

|

|

7. Критический объем продаж, шт. |

|

|

|

|

|

|

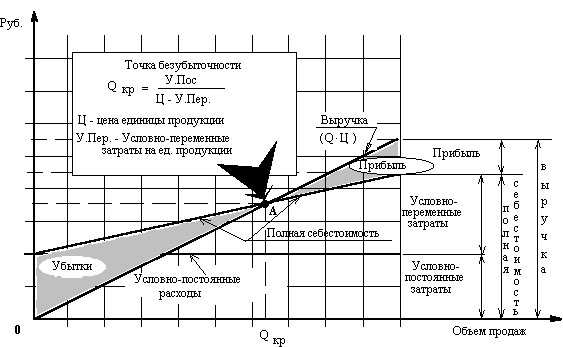

О наличии взаимосвязи между прибылью, объемом и себестоимостью проданного товара исчерпывающее представление дает график 1.

График позволяет сразу ответить на вопросы, при каком объеме продаж предприятие получит прибыль, и при каком объеме продаж ее не будет.

Он также определяет точку (критический объем продаж), в которой затраты на производство и реализацию продукции будут равны выручке.

График 1 Взаимосвязь между прибылью, объемом и себестоимостью проданного товара