2.3. Анализ чувствительности проекта

Цель анализа чувствительности состоит в сравнительном анализе влияния различных факторов инвестиционного проекта на ключевой показатель эффективности проекта. Анализ чувствительности заключается в получении с помощью финансовой модели инвестиционного процесса расчётных оценок эффекта и эффективности для широкого диапазона возможных условий, в выявлении на этой базе наиболее важных входных параметров модели. Анализ чувствительности позволяет выявить закономерности динамики результатов функционирования анализируемой системы в зависимости от изменения каждого из этих параметров.

Анализ чувствительности призван дать точную оценку того, насколько сильно изменится эффективность проекта при определенном изменении одного из исходных параметров проекта. Чем сильнее зависимость, тем выше риск реализации проекта. Иначе говоря, незначительное отклонение от первоначального замысла окажется серьезное влияние на успех всего проекта. Фундаментом при отборе факторов для количественного анализа являются результаты проведенного ранее качественного анализа.

Проведем анализ чувствительности критериев проекта (NPV, IRR, DPI, DPP, PP) и определим степень влияния на интегральные показатели в диапазоне от —30 % до +30 % с шагом в 10 % по следующим факторам:

капитальные вложения (инвестиции)

цена на продукцию

стоимость исходного сырья

условно-постоянные затраты

норма дисконта

процент по кредиту.

Результаты расчетов представим в виде таблиц 3-7 и графиков 2-11.

Анализ чувствительности по тому или иному фактору проводился по следующей схеме: строится таблица взаимосвязанных показателей, аналогичная таблице 1, в которой выбранный фактор (например, капитальные вложения), последовательно изменяется в интервале от -30% до +30% (с шагом в 10%) и на каждом этапе изменения фактора по данным этой таблицы рассчитываются показатели эффективности участия в проекте и заносятся в таблицы 3-7.

Так, например, в рассматриваемом случае при сокращении капитальных вложений на 30% (-30%):

показатель NPV принимает значение 716,15, что на 5,83% выше базового уровня показателя (см. табл.3);

показатель IRR принимает значение 285,38, что на 42,58% выше базового уровня показателя (см. табл.3);

показатель DPI принимает значение 13,33, что на 45,6% выше базового уровня показателя (см. табл.3);

показатель DPP принимает значение 0,45, что на 32,87% меньше базового уровня показателя (см. табл.3);

показатель PP принимает значение 0,39, что на 32,87% меньше базового уровня показателя (см. табл.3);

В приложении Б представлены расчетные таблицы денежных потоков рассматриваемого проекта при изменении на -30% и +30% включаемых в анализ чувствительности факторов. Расчет показателей эффективности участия проекта на основе данных таблиц проводится по методике, изложенной в п.2.2 работы.

Таблица 3

Анализ чувствительности критерия NPV

№ |

NPV |

-30 |

-20 |

-10 |

0 |

10 |

20 |

30 |

1 |

Капитальные вложения |

|

|

|

|

|

|

|

|

уровень, млн.руб. |

716,15 |

703,00 |

689,84 |

676,68 |

663,53 |

650,37 |

637,22 |

|

относительное изменение, % |

5,83 |

3,89 |

1,94 |

0,00 |

-1,94 |

-3,89 |

-5,83 |

2 |

Цена на продукцию |

|

|

|

|

|

|

|

|

уровень, млн.руб. |

320,66 |

439,33 |

558,01 |

676,68 |

795,36 |

914,03 |

1032,71 |

|

относительное изменение, % |

-52,61 |

-35,08 |

-17,54 |

0,00 |

17,54 |

35,08 |

52,61 |

3 |

Стоимость исходного сырья |

|

|

|

|

|

|

|

|

уровень, млн.руб. |

727,73 |

710,71 |

693,70 |

676,68 |

659,67 |

642,66 |

625,64 |

|

относительное изменение, % |

7,54 |

5,03 |

2,51 |

0,00 |

-2,51 |

-5,03 |

-7,54 |

4 |

Условно-постоянные затраты |

|

|

|

|

|

|

|

|

уровень, млн.руб. |

678,29 |

677,76 |

677,22 |

676,68 |

676,15 |

675,61 |

675,08 |

|

относительное изменение, % |

0,24 |

0,16 |

0,08 |

0,00 |

-0,08 |

-0,16 |

-0,24 |

5 |

Норма дисконта |

|

|

|

|

|

|

|

|

уровень, млн.руб. |

778,81 |

742,58 |

708,60 |

676,68 |

646,68 |

618,43 |

591,83 |

|

относительное изменение, % |

15,09 |

9,74 |

4,72 |

0,00 |

-4,43 |

-8,61 |

-12,54 |

6 |

Процент по кредиту |

|

|

|

|

|

|

|

|

уровень, млн.руб. |

683,87 |

681,61 |

679,35 |

676,68 |

673,86 |

671,03 |

668,20 |

|

относительное изменение, % |

1,06 |

0,73 |

0,39 |

0,00 |

-0,42 |

-0,84 |

-1,25 |

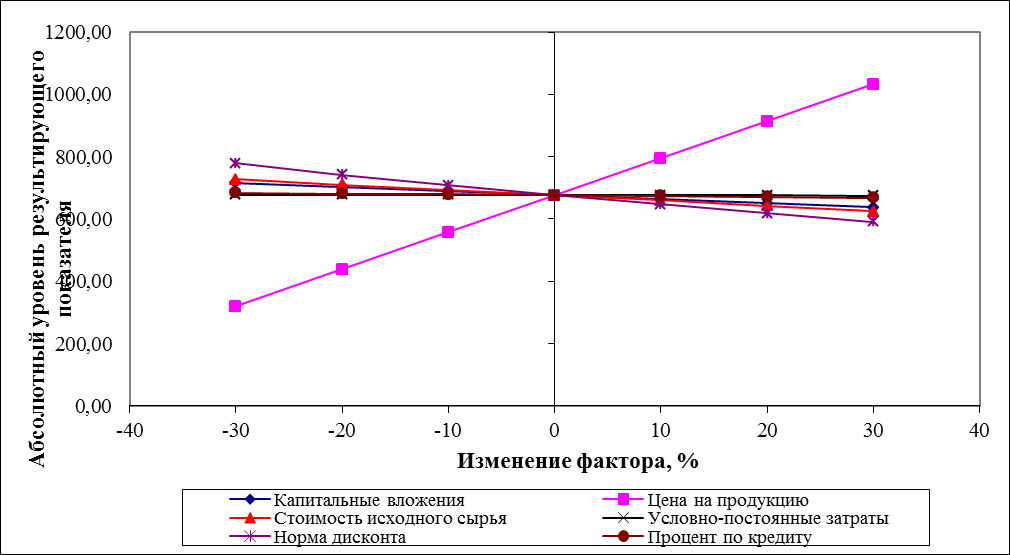

Рис. 2. Чувствительность критерия NPV, млн.руб.

Рис. 3. Чувствительность критерия NPV, %

Из графиков видно, что критерий NPV наиболее чувствителен к следующим факторам:

Цена на продукцию;

Норма дисконта;

Стоимость исходного сырья.

Таблица 4

Анализ чувствительности критерия IRR

№ |

IRR |

-30 |

-20 |

-10 |

0 |

10 |

20 |

30 |

1 |

Капитальные вложения |

|

|

|

|

|

|

|

|

абсолютная величина, % |

285,38 |

249,98 |

222,36 |

200,16 |

181,90 |

166,59 |

153,56 |

|

относительная величина, % |

42,58 |

24,90 |

11,09 |

0,00 |

-9,12 |

-16,77 |

-23,28 |

2 |

Цена на продукцию |

|

|

|

|

|

|

|

|

абсолютная величина, % |

107,62 |

138,76 |

169,54 |

200,16 |

230,71 |

261,25 |

291,80 |

|

относительная величина, % |

-46,23 |

-30,68 |

-15,30 |

0,00 |

15,27 |

30,52 |

45,78 |

3 |

Стоимость исходного сырья |

|

|

|

|

|

|

|

|

абсолютная величина, % |

215,98 |

210,69 |

205,41 |

200,16 |

194,92 |

189,70 |

184,50 |

|

относительная величина, % |

7,91 |

5,26 |

2,63 |

0,00 |

-2,62 |

-5,23 |

-7,82 |

4 |

Условно-постоянные затраты |

|

|

|

|

|

|

|

|

абсолютная величина, % |

200,67 |

200,50 |

200,33 |

200,16 |

199,98 |

199,81 |

199,64 |

|

относительная величина, % |

0,26 |

0,17 |

0,09 |

0,00 |

-0,09 |

-0,17 |

-0,26 |

5 |

Процент по кредиту |

|

|

|

|

|

|

|

|

абсолютная величина, % |

203,35 |

202,34 |

201,34 |

200,16 |

198,90 |

197,66 |

196,41 |

|

относительная величина, % |

1,59 |

1,09 |

0,59 |

0,00 |

-0,62 |

-1,25 |

-1,87 |

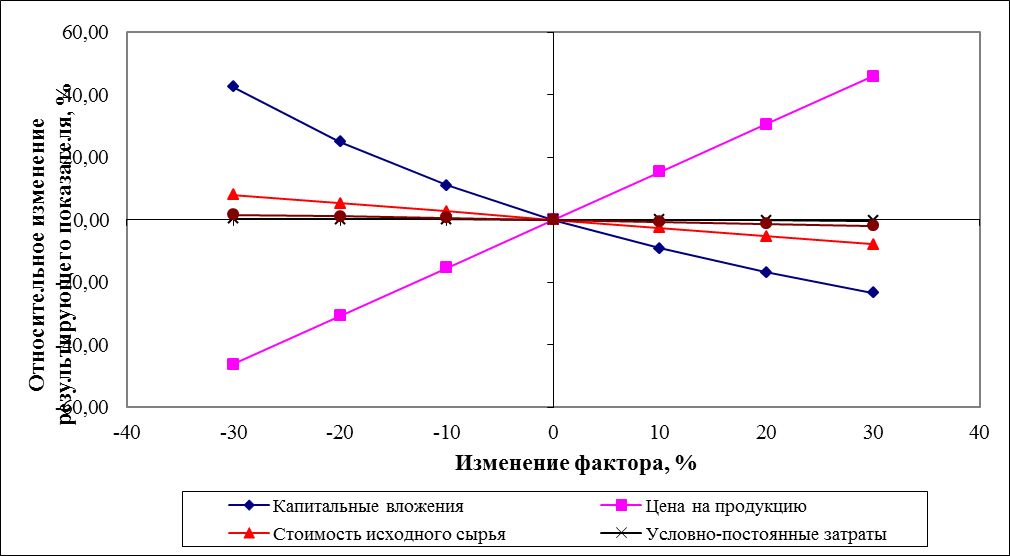

Рис. 4. Чувствительность критерия IRR, %

Рис. 5. Чувствительность критерия IRR, (в относительных единицах) %

Из графиков видно, что критерий IRR наиболее чувствителен к следующим факторам:

Цена на продукцию;

Капитальные вложения;

Стоимость исходного сырья.

Таблица 5

Анализ чувствительности критерия DPI

№ |

DPI |

-30 |

-20 |

-10 |

0 |

10 |

20 |

30 |

1 |

Капитальные вложения |

|

|

|

|

|

|

|

|

абсолютная величина |

13,33 |

11,59 |

10,23 |

9,15 |

8,27 |

7,53 |

6,91 |

|

относительная величина, % |

45,60 |

26,60 |

11,82 |

0,00 |

-9,67 |

-17,73 |

-24,55 |

2 |

Цена на продукцию |

|

|

|

|

|

|

|

|

абсолютная величина |

4,86 |

6,29 |

7,72 |

9,15 |

10,58 |

12,01 |

13,44 |

|

относительная величина, % |

-46,86 |

-31,24 |

-15,62 |

0,00 |

15,62 |

31,24 |

46,86 |

3 |

Стоимость исходного сырья |

|

|

|

|

|

|

|

|

абсолютная величина |

9,77 |

9,56 |

9,36 |

9,15 |

8,95 |

8,74 |

8,54 |

|

относительная величина, % |

6,72 |

4,48 |

2,24 |

0,00 |

-2,24 |

-4,48 |

-6,72 |

4 |

Условно-постоянные затраты |

|

|

|

|

|

|

|

|

абсолютная величина |

9,17 |

9,17 |

9,16 |

9,15 |

9,15 |

9,14 |

9,13 |

|

относительная величина, % |

0,21 |

0,14 |

0,07 |

0,00 |

-0,07 |

-0,14 |

-0,21 |

5 |

Норма дисконта |

|

|

|

|

|

|

|

|

абсолютная величина |

10,38 |

9,95 |

9,54 |

9,15 |

8,79 |

8,45 |

8,13 |

|

относительная величина, % |

13,44 |

8,67 |

4,20 |

0,00 |

-3,95 |

-7,67 |

-11,17 |

6 |

Процент по кредиту |

|

|

|

|

|

|

|

|

абсолютная величина |

9,24 |

9,21 |

9,18 |

9,15 |

9,12 |

9,08 |

9,05 |

|

относительная величина, % |

0,95 |

0,65 |

0,35 |

0,00 |

-0,37 |

-0,74 |

-1,12 |

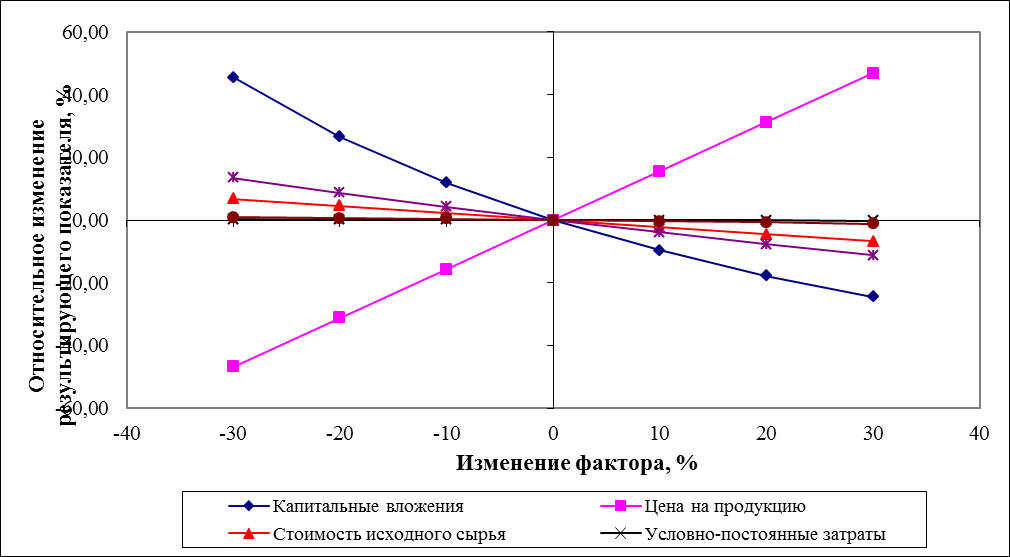

Рис. 6. Чувствительность критерия DPI, доли.

Рис. 7. Чувствительность критерия DPI, %

Из графиков видно, что критерий DPI наиболее чувствителен к следующим факторам:

Цена на продукцию;

Капитальные вложения;

Норма дисконта.

Таблица 6

Анализ чувствительности критерия DPP

№ |

DPP |

-30 |

-20 |

-10 |

0 |

10 |

20 |

30 |

1 |

Капитальные вложения |

|

|

|

|

|

|

|

|

абсолютная величина, лет |

0,45 |

0,52 |

0,59 |

0,67 |

0,74 |

0,82 |

0,90 |

|

относительная величина, % |

-32,87 |

-22,22 |

-11,27 |

0,00 |

11,59 |

23,52 |

35,81 |

2 |

Цена на продукцию |

|

|

|

|

|

|

|

|

абсолютная величина, лет |

1,35 |

1,03 |

0,81 |

0,67 |

0,57 |

0,49 |

0,43 |

|

относительная величина, % |

102,74 |

54,71 |

21,75 |

0,00 |

-15,15 |

-26,32 |

-34,89 |

3 |

Стоимость исходного сырья |

|

|

|

|

|

|

|

|

абсолютная величина, лет |

0,61 |

0,62 |

0,64 |

0,67 |

0,69 |

0,71 |

0,74 |

|

относительная величина, % |

-9,13 |

-6,28 |

-3,24 |

0,00 |

3,47 |

7,18 |

11,17 |

4 |

Условно-постоянные затраты |

|

|

|

|

|

|

|

|

абсолютная величина, лет |

0,66 |

0,66 |

0,67 |

0,67 |

0,67 |

0,67 |

0,67 |

|

относительная величина, % |

-0,33 |

-0,22 |

-0,11 |

0,00 |

0,11 |

0,22 |

0,34 |

5 |

Норма дисконта |

|

|

|

|

|

|

|

|

абсолютная величина, лет |

0,64 |

0,65 |

0,66 |

0,67 |

0,67 |

0,68 |

0,69 |

|

относительная величина, % |

-3,91 |

-2,61 |

-1,30 |

0,00 |

1,30 |

2,61 |

3,91 |

6 |

Процент по кредиту |

|

|

|

|

|

|

|

|

абсолютная величина, лет |

0,65 |

0,66 |

0,66 |

0,67 |

0,67 |

0,68 |

0,68 |

|

относительная величина, % |

-2,23 |

-1,54 |

-0,84 |

0,00 |

0,91 |

1,83 |

2,77 |

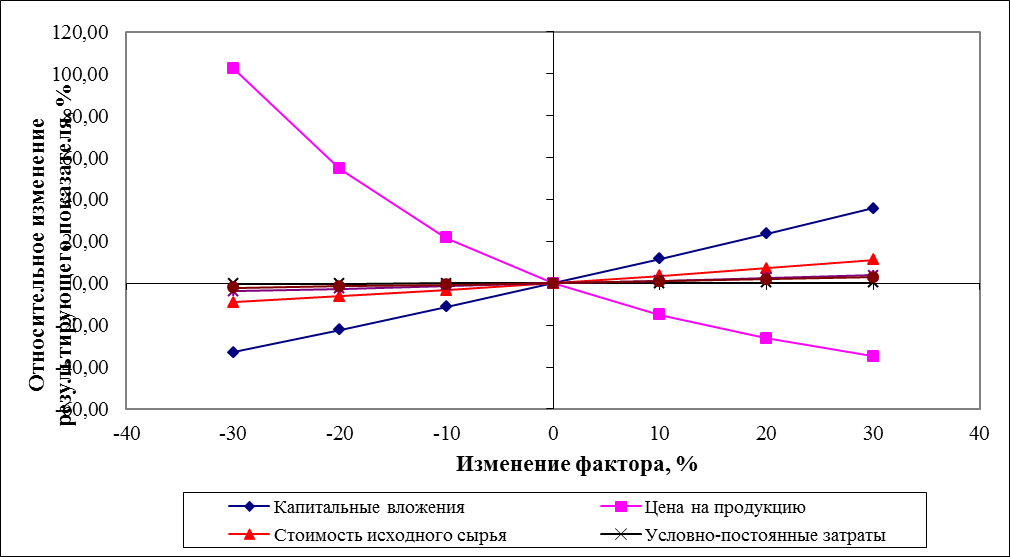

Рис. 8. Чувствительность критерия DPP, лет.

Рис. 9. Чувствительность критерия DPP, %

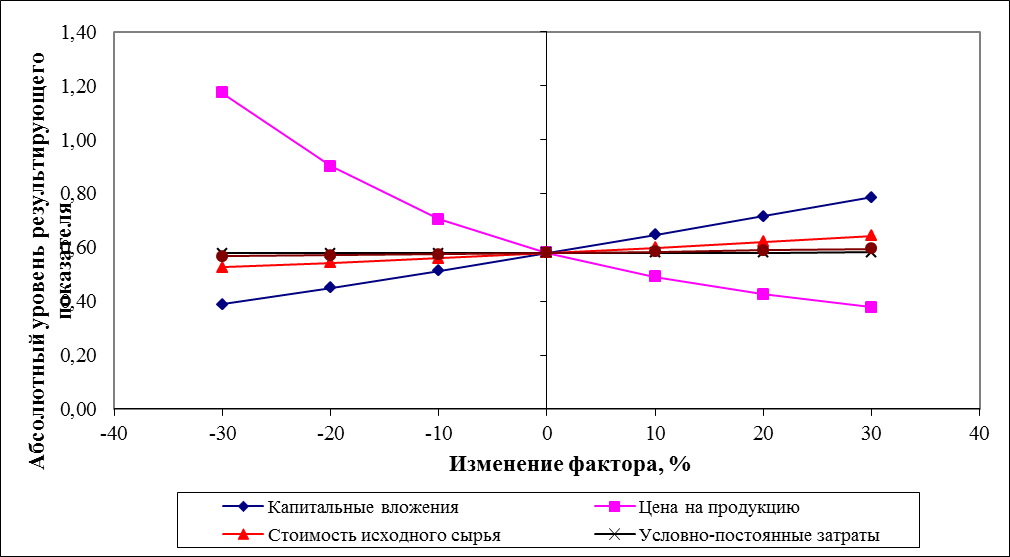

Из графиков видно, что критерий DPP наиболее чувствителен к следующим факторам:

Цена на продукцию;

Капитальные вложения;

Стоимость исходного сырья.

Таблица 7

Анализ чувствительности критерия PP

№ |

PP |

-30 |

-20 |

-10 |

0 |

10 |

20 |

30 |

1 |

Капитальные вложения |

|

|

|

|

|

|

|

|

абсолютная величина, лет |

0,39 |

0,45 |

0,51 |

0,58 |

0,65 |

0,72 |

0,79 |

|

относительная величина, % |

-32,87 |

-22,22 |

-11,27 |

0,00 |

11,59 |

23,52 |

35,81 |

2 |

Цена на продукцию |

|

|

|

|

|

|

|

|

абсолютная величина, лет |

1,17 |

0,90 |

0,71 |

0,58 |

0,49 |

0,43 |

0,38 |

|

относительная величина, % |

102,63 |

55,58 |

21,75 |

0,00 |

-15,15 |

-26,32 |

-34,89 |

3 |

Стоимость исходного сырья |

|

|

|

|

|

|

|

|

абсолютная величина, лет |

0,53 |

0,54 |

0,56 |

0,58 |

0,60 |

0,62 |

0,64 |

|

относительная величина, % |

-9,13 |

-6,28 |

-3,24 |

0,00 |

3,47 |

7,18 |

11,17 |

4 |

Условно-постоянные затраты |

|

|

|

|

|

|

|

|

абсолютная величина, лет |

0,58 |

0,58 |

0,58 |

0,58 |

0,58 |

0,58 |

0,58 |

|

относительная величина, % |

-0,33 |

-0,22 |

-0,11 |

0,00 |

0,11 |

0,22 |

0,34 |

5 |

Процент по кредиту |

|

|

|

|

|

|

|

|

абсолютная величина, лет |

0,57 |

0,57 |

0,57 |

0,58 |

0,58 |

0,59 |

0,60 |

|

относительная величина, % |

-2,23 |

-1,54 |

-0,84 |

0,00 |

0,91 |

1,83 |

2,77 |

Рис. 10. Чувствительность критерия PP, лет.

Рис. 11. Чувствительность критерия PP, %.

Из графиков видно, что критерий PP наиболее чувствителен к следующим факторам:

Цена на продукцию;

Капитальные вложения;

Стоимость исходного сырья.

Таблица 8

Итоговая таблица влияния факторов на интегральные показатели

Факторы |

NPV |

IRR |

DPI |

DPP |

PP |

∑ |

Ранг значимости |

Капитальные вложения |

4 |

2 |

2 |

2 |

2 |

12 |

2 |

Цена на продукцию |

1 |

1 |

1 |

1 |

1 |

5 |

1 |

Стоимость исходного сырья |

3 |

3 |

4 |

3 |

3 |

16 |

3 |

Условно-постоянные затраты |

6 |

5 |

6 |

6 |

5 |

28 |

6 |

Норма дисконта |

2 |

6 |

3 |

4 |

6 |

21 |

4 |

Процент по кредиту |

5 |

4 |

5 |

5 |

4 |

23 |

5 |

Таким образом, ранжировка факторов по степени уменьшения влияния на интегральные показатели имеет вид:

Цена на продукцию;

Капитальные вложения;

Стоимость исходного сырья;

Норма дисконта;

Процент по кредиту;

Условно-постоянные затраты.