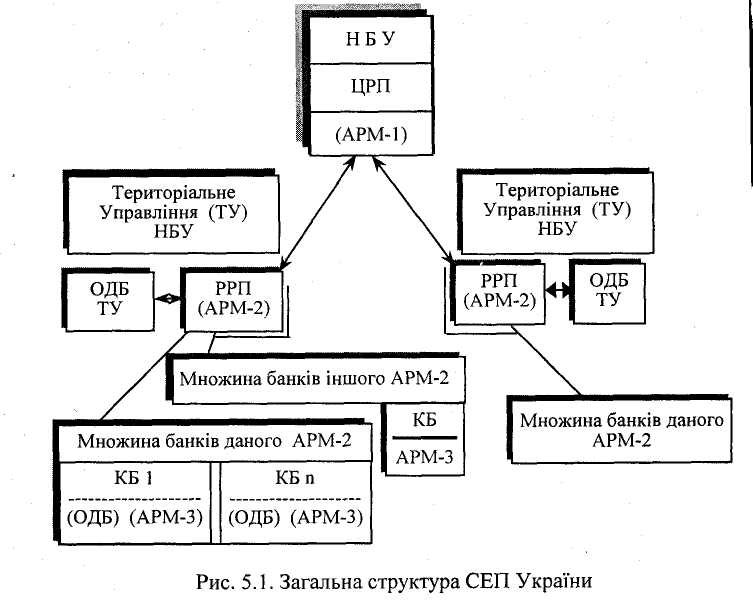

2.3. Характеристика 3-го рівня сеп нбу.

На 3-му, нижньому рівні СЕП перебувають учасники міжбанківських електронних розрахунків, які діють на підставі угод із РРП на проведення розрахунків та Положення про міжбанківські розрахунки в Україні згідно з Регламентом функціонування мережі розрахункових палат України. Учасниками електронних платежів можуть бути, і здійснювати за допомогою СЕП міжбанківські розрахунки, будь-які кредитно-фінансові підприємства й організації, котрі мають відкриті КР у відповідних РУ НБУ та задовольняють вимоги, що їх висуває НБУ до учасників СЕП.

Юридичні особи ще не є учасниками мережі електронних платежів і можуть користуватися її послугами лише через посередництво безпосередніх «учасників», укладаючи з ними відповідні договори.

У розпорядження кожного з учасників платежів надається єдина копія програмно-технічного комплексу з умовною назвою АРМ-3 (або інакше АРМ НБУ), через який банк обмінюється інформацією із СЕП за допомогою файлів, структура та функціональне призначення яких визначені в документі «Інтерфейс між САБ і АРМ-3 системи електронних платежів (СЕП)».

АРМ-3 на рівні банку — учасника розрахунків забезпечує виконання таких основних операцій:

перевірку пакетів платіжних документів, які підготовлені панком, що експлуатує даний АРМ-3;

обмін електронними документами з відповідною РРП;

захист системи від несанкціонованого втручання.

Оскільки для передавання пакетів використовується система електронної пошти НБУ, то банк одночасно є й абонентським вузлом цієї пошти, а АРМ-3 — одним із основних кінцевих користувачів цього вузла.

Відповідно АРМ-2 є кінцевим користувачем вузла 2-го рівня ЕП НБУ, а АРМ-1 — один із основних користувачів Центрального вузла ЕП НБУ.

Між учасниками СЕП на різних рівнях циркулюють різного роду платіжні документи. Зокрема, на рівні КБ-РРП — електронні документи (ЕД) і документи на паперових носіях (ПД), а на Рівні РРП/ЦРП —ЕД.

Загальну структуру СЕП НБУ України можна подати у вигляді схеми, зображеної на рис. 5.1.

3. Поняття та характеристика банківських електронних документів

3.1. Поняття банківських електронних документів

Банківський електронний документ — це банківське повідомлення встановленого формату, яке містить у собі інформацію про перерахування коштів і зберігається у файлі на машинних носіях, а також передається у складі файла засобами електронної пошти.

Адресат, отримавши файл платіжних документів, передає на адресу відправника підтвердження у вигляді файла-квитанції, який містить:

основні характеристики первинного файла,

результати перевірки (коди помилок, які були виявлені під чаї отримання файла платіжних документів) з рішенням про те, чи прийнятий файл до обробки чи ні.

Банківські повідомлення у вигляді електронних документів мають задовольняти таким головним вимогам:

Бути підготовлені, передані та прийняті з використанням програмно-технічних засобів, які сертифіковані й затверджені НБУ.

Кожному електронному платіжному документу в АІС КБ автоматично присвоюється ідентифікатор, який включається до його складу і є унікальним у межах даної банківської установи протягом одного банківського дня.

Банківські електронні документи мають бути захищені спеціальними засобами, які надаються централізовано Національним банком України, згідно з Положенням про систему захисту електронних банківських документів в обчислювальній мережі Національного банку України та Положенням про арбітражні послуги служби захисту електронних банківських документів в обчислювальній мережі НБУ.

їх захист ґрунтується на використанні методів ідентифікації вузлів відправника та одержувача повідомлення, його шифрування і дешифрування на основі використання методів криптографії у вузлах-адресатах, а також під час передавання по каналах ЕП, накладання електронного підпису й авторизації відправника та одержувача електронного банківського документа.