Дискретные случайные переменные

Дискретные случайные переменные — это переменные, которые имеют конечное число возможных результатов. Если рассматривать ситуацию с бросанием шестигранной кости, то с каждым из возможных результатов связана определенная вероятность: для нормальной кости каждая из шести вероятностей равна 1/6. Этот процесс можно смоделировать математически в виде дискретной случайной переменной.

В этом случае мы могли бы назвать случайную переменную Z и определить вероятности для Z, принимающей значения от 1 до 6, и вероятности каждого результата. Вероятности вместе со связанными с ними значениями случайной переменной называют рядом распределения (вероятностей), определяющую случайную переменную:

-

Значения

r=

1

2

3

4

5

6

Вероятности

Z=

1/6

1/6

1/6

1/6

1/6

1/6

Отметим, что независимо от количества возможных результатов сумма всех вероятностей должна быть равна единице:

![]()

Примерами дискретного распределения являются биномиальное и триномиальное распределения. Подбрасывание монеты приводит к биномиальному распределению результатов, поскольку результат может быть либо "орлом", либо "решкой". Цены активов могут падать, расти или оставаться неизменными, что приводит к триномиальному распределению, поскольку могут быть три вида результатов — рост, падение и отсутствие изменений.

Рассмотрим пример биноминального распределения.

Пусть производится n независимых испытаний, в каждом из которых событие А наступает с вероятностью р, и не наступает с вероятностью q=1-p. Обозначим через Х случайную величину, равную числу появлений событий А в n испытаниях. Возможные значения величины Х следующие: х1=0 (событие А не наступило), х2=1 (событие А наступило 1 раз),…, хn+1=n (событие А наступило n раз). Вероятности этих возможных значений определяются по формуле Бернулли: .

Возможные значения можно представить в виде таблицы:

Х |

х1=0 |

х2=1 |

… |

х2=m |

… |

хn+1=n |

Р(Х) |

qn |

|

… |

|

… |

pn |

Полученный закон распределения дискретной случайной величины называется законом биноминального распределения.

Непрерывные случайные переменные

Непрерывные случайные переменные — это случайные переменные, которые могут принимать бесконечное количество значений. Например, рентабельность активов, кросс-курсы валют, различные биржевые индексы и т.д. Единица измерения может здесь представлять собой бесконечно малую величину.

Для примера рассмотрим

доход от какой-либо ценной бумаги.

Доходность определяется как отношение:![]() .

Количество возможных значений доходности

может быть бесконечно велико. Например,

изменение цены актива со 105 единиц до

109 даст доходность, равную 3,8% или 3,81%,

или 3,8095% в зависимости от количества

знаков после запятой, допускаемого нами

при измерении доходности. В этих

обстоятельствах нет никакого смысла

в попытках нахождения вероятности

значения доходности равной, скажем,

3,81%. Имеет смысл только нахождение

вероятности того, что случайная переменная

примет значение на каком-то определенном

интервале, скажем, между 3,81% и 3,82%.

.

Количество возможных значений доходности

может быть бесконечно велико. Например,

изменение цены актива со 105 единиц до

109 даст доходность, равную 3,8% или 3,81%,

или 3,8095% в зависимости от количества

знаков после запятой, допускаемого нами

при измерении доходности. В этих

обстоятельствах нет никакого смысла

в попытках нахождения вероятности

значения доходности равной, скажем,

3,81%. Имеет смысл только нахождение

вероятности того, что случайная переменная

примет значение на каком-то определенном

интервале, скажем, между 3,81% и 3,82%.

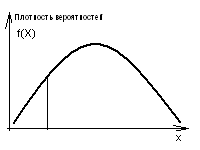

Очевидно, что определить вероятность для каждого значения случайной переменной с помощью таблицы, как это делается для дискретных случайных переменных, невозможно. В целях преодоления этой проблемы вероятность для непрерывных случайных переменных определяется путем задания так называемой функции плотности вероятностей f(Х).

Таким образом, для случайной переменной (X) получаем:

где f — функция плотности вероятностей, которая позволяет задать вероятность каждому значению случайной переменной Х. Функция плотности вероятностей обладает свойством:

![]() (1.1)*

(1.1)*

Иными словами, площадь, целиком заключенная под всей кривой, изображающей плотность распределения вероятностей, равна единице.

Интегральной функцией распределения непрерывной случайной величины Х называется функция F(Х), равная вероятности того, что Х приняла значение меньшее, чем х:

F(X)=P(X<x).

Интегральная функция распределения

F(X)

и плотность распределения f(X)

связаны соотношением

![]() ,

вот почему функцию f(X)

еще называют дифференциальной функцией

распределения непрерывной случайной

величины.

,

вот почему функцию f(X)

еще называют дифференциальной функцией

распределения непрерывной случайной

величины.

*

несобственный интеграл определяется

как

![]()

![]()