7. Фінансовий аналіз і оцінка інвестицій.

Для інвестиційної діяльності, як і для будь-якої іншої діяльності підприємства, характерним є процес проведення фінансового аналізу. Цей аналіз становить процес дослідження інвестиційної активності і ефективності діяльності підприємства з метою виявлення резервів для їх зростання.

7.1. Грошові потоки для фінансового планування

Грошові потоки у фінансовому аналізі бізнес - плану є різниця між усіма отриманими та сплаченими підприємством у ході реалізації інвестиційним проектом грошима за повний період часу. Тому основною умовою здійснення інвестиційного проекту повинні бути достатні значення кумулятивної маси касової готівки на будь-якому етапі фінансового планування.

На підставі попередніх міркувань можливого припливу коштів на відповідних видатків проектується модель грошових потоків для фінансового планування на весь період здійснення інвестиційного проекту (табл.2).

Таблиця 2

Модель грошових потоків для фінансового планування

№ п/п |

Найменування |

Всього млн. грн. |

Роки реалізації проекту |

||||

1 |

2 |

3 |

4 |

5 |

|||

1 |

Приплив коштів, млн. грн. |

59,5 |

11,5 |

10,0 |

12,0 |

13,0 |

13,0 |

1.1. Надходження кредитних ресурсів |

9,5 |

9,5 |

|

|

|

|

|

1.2. Виручка |

50,0 |

2,0 |

10,0 |

12,0 |

13,0 |

13,0 |

|

2 |

Відплив коштів, млн. грн. |

42,3 |

4,0 |

10,15 |

12,14 |

7,71 |

8,3 |

2.1. Загальні інвестиції |

19,0 |

2,08 |

1,88 |

4,23 |

5,11 |

5,7 |

|

2.2. Податки |

10,0 |

0,4 |

2,0 |

2,4 |

2,6 |

2,6 |

|

2.3. Виплата відсотків за кредит |

3,8 |

1,52 |

1,52 |

0,76 |

|

|

|

2.4. Погашення кредиту |

9,5 |

|

4,75 |

4,75 |

|

|

|

3 |

Сальдо готівкових коштів, млн. грн. |

17,2 |

7,5 |

0,15 |

- 0,14 |

5,29 |

4,7 |

4 |

Кумулятивна касова готівка, млн. грн. |

|

7,5 |

7,35 |

7,21 |

12,5 |

17,2 |

Чистий грошовий потік рекомендується розраховувати за винятком планових виплат, наприклад, заробітної плати та обігу амортизації.

7.2. Модель дисконтних грошових потоків

Одним із методів оцінювання ефективності інвестиційних проектів є метод розрахунку ефективності інвестицій на основі дисконтування та чистої поточної вартості.

Дисконтування означає приведення доходів і витрат майбутніх періодів до року початку реалізації проекту. Дисконтування вводиться для обліку різної цінності доходів і витрат різних років. Тому чим раніше інвестор одержує гроші від проекту, тим більшу цінність вони для нього мають.

У загальному випадку поточна вартість суми засобів, одержуваних у майбутньому періоді в році t, на початок проекту оцінюється в розмірі:

![]() (3)

(3)

де Nt – оцінювана (що приводить до дійсного часу) сума майбутнього періоду в році;

t – кількість років, що відокремлює майбутній період від сьогодення;

Ndis – оцінка цінності майбутніх надходжень, приведених до початку періоду;

αI – ставка дисконту, що враховує зміну вартості фінансових засобів у часі; якщо вона виражається у відсотках, то у формулі дисконт варто врахувати як αI : 100.

Сутність ставки дисконту полягає в тому, що вона відображає у відсотковому вигляді можливі доходи від інвестування фінансових засобів в інші напрями, використовуючи інші можливості інвестування. Вона також відображає граничну вартість приваблюваного капіталу. Її економічний зміст полягає в обліку альтернативних можливостей розміщення капіталу, тобто який відсоток можна було б одержати при розміщенні в інші альтернативні проекти. Ставка дисконту повинна орієнтувати розроблювачів на облік найбільш вигідних альтернативних можливостей розміщення капіталу і на максимально можливе значення дисконтованого доходу.

Інвестор самостійно встановлює розмір ставок дисконтування з огляду на всі можливості розміщення своїх фінансових засобів. Ставка дисконту неоднозначна, змінюється від ситуації на фінансових ринках. Як, орієнтир, можна вибрати середню від ставкову ставку доходів за найбільш надійними цінними паперами чи банківську відсоткову ставку на депозит. Іноді, як ставку дисконту, беруть величину ставки позичкового капіталу або рівня інфляції .

Для

оцінки суми майбутніх грошових надходжень

від інвестиційного проекту, приведеної

до дійсного часу (початку проекту),

потрібно розподілити її на величину

![]() .

.

Чим більше t – число років, через які надійдуть гроші та чим більше dI тим менша цінність майбутніх надходжень для інвестора в даний час. Також облік ризику інфляції може значно знизити цінність майбутніх грошових надходжень від інвестиційного проекту.

Критерій чиста поточна вартість (чиста приведена прибутковість) інвестиційного проекту (Net Present Value) – скорочено NPV – є основою для розрахунків всіх інших показників ефективності проекту. Його сутність полягає в розрахунку дисконтованої суми всіх чистих грошових потоків (Net Cash Flow) за роками реалізації проекту. Чистий грошовий потік за кожним роком становить різницю між припливом коштів за проектом ті їх відпливом:

NDt – NZt=NCFt (4)

Дисконтування

проводиться за допомогою коефіцієнта

![]() . Спрощуючи сутність NPV, його визначають

як загальний чистий дохід від проекту

за весь період його існування. Це сума

дисконтованих за роком чистих грошових

надходжень (в основному доходів від

проекту у вигляді виручки) за винятком

усіх грошових відпливів – витрат, виплат

податків.

. Спрощуючи сутність NPV, його визначають

як загальний чистий дохід від проекту

за весь період його існування. Це сума

дисконтованих за роком чистих грошових

надходжень (в основному доходів від

проекту у вигляді виручки) за винятком

усіх грошових відпливів – витрат, виплат

податків.

В нашому бізнес – плані всі інвестиції здійснюються на початку реалізації проекту і нам вже встановлено коефіцієнт дисконту, то NPV розраховується за формулою:

![]() (5)

(5)

де NPV – чиста поточна вартість чи інтегральний економічний ефект проекту, приведений (дисконтований) до моменту здійснення розрахунків за час життя інвестиційного проекту;

J0 - загальні інвестиції (капіталовкладення) у проект;

NDt – чистий приплав коштів від реалізації проекту в році t у цінах початкового року;

NZt – чистий відплив коштів на реалізацію проекту в році t у цінах початкового року;

![]() - реальний

коефіцієнт дисконтування, %;

- реальний

коефіцієнт дисконтування, %;

t – термін життя проекту, роки.

Сутність розрахунків NPV полягає в тому, що це визначення можливостей приведеної (дисконтованої) суми чистих грошових потоків інвестиційного проекту перевищити дисконтова ну суму всіх інвестицій і забезпечити достатню прибутковість за всіма роками його реалізації. Позитивне значення NPV є обов’язковою умовою ухвалення рішення інвестором про інвестування в проект. Негативне значення цього критерію є підставою для відмови фінансування проекту.

При розробці цього розділу студент, згідно вихідних даних, наданих у завданні на курсову роботу повинен побудувати модель дисконтованих грошових потоків при альтернативних значеннях ставки дисконту у вигляді двох таблиць.

Таблиця 3

Модель дисконтованих грошових потоків

при ставці дисконту Е=0,32

№ п/п |

Найменування |

Роки реалізації проекту |

||||

1 |

2 |

3 |

4 |

5 |

||

1 |

Приплив коштів, млн. грн. |

2,0 |

10,0 |

12,0 |

13,0 |

13,0 |

1.1. Виручка |

2,0 |

10,0 |

12,0 |

13,0 |

13,0 |

|

2 |

Відплив коштів, млн. грн. |

4,0 |

5,4 |

7,39 |

7,71 |

8,3 |

2.1. Загальні інвестиції |

2,08 |

1,88 |

4,23 |

5,11 |

5,7 |

|

2.2. Податки |

0,4 |

2,0 |

2,4 |

2,6 |

2,6 |

|

2.3. Виплата відсотків за кредит |

1,52 |

1,52 |

0,76 |

|

|

|

3 |

Чистий грошовий потік, млн. грн. |

-2,0 |

4,6 |

4,61 |

5,29 |

4,7 |

4 |

Кумулятивний чистий грошовий потік, млн. грн. |

-2,0 |

2,6 |

7,21 |

12,5 |

17,2 |

5 |

Коефіцієнт дисконтування при нормі дисконту Е=0,32 |

1,0 |

0,57 |

0,43 |

0,33 |

0,25 |

6 |

Дисконтований грошовий потік, млн. грн. |

-2,0 |

2,62 |

1,98 |

1,75 |

1,18 |

7 |

Кумулятивний дисконтова ний грошовий потік, млн. грн. |

-2,0 |

0,62 |

2,6 |

4,35 |

5,53 |

Основні підсумки розрахунків:

максимальний грошовий відплив – 2000000 грн.;

інтегральний економічний ефект – 5530000 грн.

Аналогічно необхідно розрахувати та побудувати табл.4 при іншої ставці дисконту, яка визначена у завданні

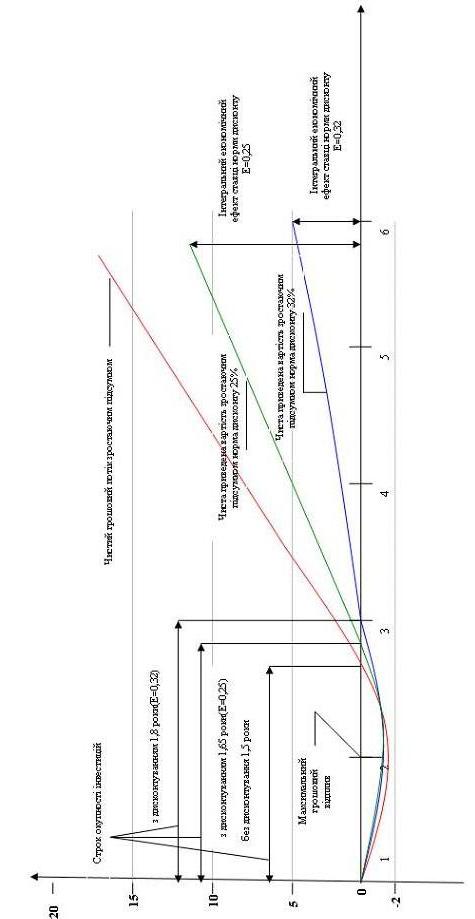

7.3. Фінансовий профіль інвестиційного проекту

Фінансовий профіль інвестиційного проекту будується у вигляді графіку. Для більш точного зображення його треба зробити кольоровим. Наприклад, зеленим коліром позначити криву чистого грошового потоку без дисконту; червоним та синім – чисту текучу кумулятивну вартість при нормах дисконту, згідно завдання на курсову роботу.

7.4. Аналіз внутрішньої норми доходності і дюрації інвестицій

Важливим показником, який застосовується для оцінювання ефективності інвестицій, є внутрішня норма дохідності (IRR). Це ставка дисконту, за якої дисконтовані доходи від проекту дорівнюють інвестиційним витратам. Внутрішня норма дохідності визначає максимально прийнятну ставку дисконту, за якої можна інвестувати кошти без будь – яких витрат для власника. Її значення знаходять із такого рівняння:

![]() (6)

(6)

Економічний сенс цього показника полягає в тому, що він показує очікувану норму дохідності або максимально допустимий рівень інвестиційних витрат на оцінюваний проект.

Інвестиція ефективна, якщо IRR перевищує задану ставку дисконту (калькуляційного процента) або дорівнює їй. Якщо цієї умови дотримують, інвестор може прийняти проект, в іншому разі його слід відхилити.

При порівнянні кількох інвестиційних проектів перевагу надають проекту з найвищою нормою дохідності.

Цей метод оцінювання ефективності інвестицій є протилежним до методу обчислення NPV. Він орієнтований не на знаходження NPV при заданій ставці дисконту, а на визначення IRR при заданій величині NPV, що дорівнює нулю.

Якщо інвестиційний проект генерує грошовий дохід тільки один раз (у кінці періоду його дії), то внутрішню норму дохідності для нього можна визначати таким чином:

![]() (7)

(7)

Наприклад, підприємство має намір інвестувати в проект 5000 тис. грн. і через три роки одержати від нього дохід 8215 тис. грн. Треба визначити, яка внутрішня норма дохідності потрібна для того, щоб дисконтований грошовий дохід третього року дорівнював вартості інвестиційного проекту.

![]()

Отже, при нормі дохідності 18% поточна вартість доходів та інвестиційні витрати будуть однаковими.

Якщо доходи від інвестиційного проекту будуть надходити не одноразово, а багатократно протягом терміну його дії, то для знаходження IRR можна використовувати фінансові функції програми калькуляції електронної таблиці Exel або фінансового калькулятора. Якщо немає можливості використати їх, визначити рівень IRR можна за методом послідовної ітерації, розраховуючи NPV при різноманітних значеннях дисконтної ставки (r) до того значення, доки величина NPV не набуде від’ємного значення, після чого значення IRR знаходять за формулою

![]() (8)

(8)

![]()

де

![]() - ставка дисконту, при якій NPV

має додатне значення;

- ставка дисконту, при якій NPV

має додатне значення;

![]() - ставка

дисконту, при якій NPV

має від’ємне значення;

- ставка

дисконту, при якій NPV

має від’ємне значення;

![]() - чистий

приведений ефект при ставці дисконту

;

- чистий

приведений ефект при ставці дисконту

;

![]() - чистий

приведений ефект при ставці дисконту

.

- чистий

приведений ефект при ставці дисконту

.

При цьому слід дотримуватися таких нерівностей:

![]() ,

,

![]() .

.

Наприклад, треба знайти IRR для проекту вартістю 5 млн. грн., який буде давати дохід протягом чотирьох років по 2 млн. грн. щорічно.

Візьмемо довільно два значення ставки дисконту (r=20% i r=25%) і розрахуємо поточну вартість доходів (табл. 5).

На основі одержаних даних знайдемо значення IRR для проекту, що розглядається, за наведеною вище формулою (6):

![]()

Таблиця 5

Розрахунок вихідних даних для визначення IRR

Рік |

Грошовий потік, тис. грн. |

Варіант А (r=20%) |

Варіант В (r=25%) |

||

|

|

|

|

||

0 |

-5000 |

1,000 |

-5000 |

1,000 |

-5000 |

1 |

2000 |

0,833 |

1666 |

0,800 |

1600 |

2 |

2000 |

0,694 |

1388 |

0,640 |

1280 |

3 |

2000 |

0,579 |

1158 |

0,512 |

1024 |

4 |

2000 |

0,482 |

964 |

0,410 |

820 |

Усього |

- |

- |

5176 |

- |

4724 |

NPV |

- |

- |

+176 |

- |

-276 |

Точність обчислень IRR залежить від інтервалу між і . Чим менша довжина інтервалу між мінімальним і максимальним значеннями ставки дисконту, коли NPV змінює знак із «+» на «-», тим точніша величина IRR. Розрахуємо уточнене значення IRR при довжині інтервалу 1%:

![]() і

і

![]() (табл. 6).

(табл. 6).

Таблиця 6

Розрахунок уточненого значення IRR

Рік |

Грошовий потік, тис. грн. |

Варіант 1 (r=21,5%) |

Варіант 2 (r=22,5%) |

||

|

|

|

|

||

0 |

-5000 |

1,000 |

-5000 |

1,000 |

-5000 |

1 |

2000 |

0,823 |

1646 |

0,816 |

1632 |

2 |

2000 |

0,677 |

1354 |

0,666 |

1332 |

3 |

2000 |

0,557 |

1114 |

0,544 |

1088 |

4 |

2000 |

0,459 |

918 |

0,444 |

88 |

Усього |

- |

- |

5032 |

- |

4940 |

NPV |

- |

- |

+32 |

- |

-60 |

![]()

За такої ставки поточні доходи за проектом будуть дорівнювати інвестиційним витратам, а NPV буде дорівнювати нулю.

Керуючись сутністю внутрішньої дохідності, інвестиційний проект слід прийняти, якщо IRR вище від альтернативної дохідності, що встановлюється на ринках капіталу і яку приймають як ставку дисконту. У таких умовах, коли IRR>r, проект буде мати додатну величину NPV. Якщо IRR=r, проект матиме нульову величину NPV, а якщо IRR<r, NPV матиме від’ємне значення. Отже, порівнюючи внутрішню ставку дохідності проекту з альтернативною, ми відразу можемо сказати, яким буде NPV - додатним чи від’ємним. Чим більший розрив між IRR і ринковою нормою дохідності, тим менший ризик інвестування капіталу.

Внутрішню нормою дохідності можна знайти і графічним методом, якщо розрахувати NPV для всіх ставок дисконтування від нуля до якого – небудь розумного більшого значення (рис.4). На горизонтальній осі відкладають різноманітні ставки дисконту, а на вертикальній осі – відповідні їм значення NPV. Графік перетне горизонтальну вісь, де NPV=0, при ставці дисконту, яка і є внутрішньою нормою дохідності.

NPV

5 10 15 20 25 30

Рис. 4. Графік NPV інвестиційного проекту

Показники NPV і IRR взаємно доповнюють один одного. Якщо NPV вимірює обсяг одержаного доходу, то IRR оцінює здатність проекту генерувати дохід з кожної гривні інвестицій. Високе значення NPV не може бути єдиним аргументом у виборі інвестиційного рішення, оскільки воно багато в чому залежить від масштабу інвестиційного проекту і може бути пов’язане з досить високим ризиком.

Проте й метод внутрішньої норми дохідності не надійний для ранжування проектів різноманітних масштабів і з різноманітним розподілом грошових потоків у часі.

Розглянемо два альтернативних проекти А і Б.

Проект |

Потоки грошових засобів, тис. грн. |

IRR, % |

NPV при r =10%, тис. грн. |

|||||

|

|

|

|

|

|

|||

А |

-20 000 |

+12 000 |

+10 000 |

+8 000 |

0 |

0 |

25 |

+5 184 |

Б |

-30 000 |

+10 000 |

+10 000 |

+10 000 |

+10 000 |

+10 000 |

20 |

+7 908 |

Проект А має більш високе значення внутрішньої норми дохідності, але у проекту Б вищий чистий приведений ефект.

Рис.5 наочно показує, чому два методи приводять до різних результатів. Причина в тому, що, незважаючи на більший сукупний грошовий дохід за проектом В, його одержують пізніше, ніж за проектом А. Тому при низькій ставці доходу він має вищий чистий приведений ефект. При високій ставці дисконту вище значення NPV має проект А. Обидва проекти мають однакове значення NPV при ставці дисконту, що дорівнює 15,6%. При ставці дисконту 20% NPV проекту Б дорівнює нулю, тоді як за проектом А NPV має додатне значення. Отже, якби альтернативна ставка дохідності становила 20%, інвестори могли б надати перевагу короткостроковому проекту А. Та оскільки у нашому прикладі альтернативна дохідність дорівнює 10%, інвестори вище оцінять довгостроковий проект В, незважаючи на нижчу внутрішню норму його дохідності.

Для обґрунтування варіанта інвестиційного проекту дуже корисно оцінити внутрішню нормі дохідності потоків приросту. Якщо вона виявиться вищою від альтернативної ставки дохідності, то це доказ на користь прийняття дорожчого проекту. Навпаки, якщо IRR додаткових інвестицій буде нижчою від ставки дисконту, то проект не слід приймати.

Проект |

Потоки грошових засобів, тис. грн. |

IRR, % |

NPV при r =10%, тис. грн. |

|||||

|

|

|

|

|

|

|||

(Б-А) |

-10 000 |

-2 000 |

0 |

+2 000 |

+10 000 |

+10 000 |

15,6 |

+2 724 |

Внутрішня норма дохідності додаткових інвестицій у проект Б дорівнює 15,6%, що значно перевищує альтернативну дохідність. Тому є всі підстави надати перевагу проекту Б.

Рис. 5. Порівняльний аналіз NPV і IRR альтернативних проектів.

Якщо є кілька альтернативних проектів з однаковими значеннями NPV і IRR, то, обираючи кінцевий варіант інвестування, враховують тривалість інвестицій (duration). Дюрація (D) – це середньозважений термін надходження доходів від інвестиційного проекту, в якому як ваги виступають поточні вартості грошових потоків, одержуваних у період t. Вона дає змогу привести до єдиного стандарту найрізноманітніші за своїми характеристиками проекти (за термінами, кількістю платежів у періоді, методами розрахунку належного процента).Ключовим моментом цієї методики є не те, як довго кожен інвестиційний проект буде давати дохід, а передовсім те, коли він буде давати дохід і скільки надходжень буде кожного місяця, кварталу чи року протягом усього терміну його дії.

Дюрація вимірює середній час життя інвестиційного проект або ефективний час його дії. У результаті менеджери одержують відомості про швидкість надходження грошових доходів, приведених до поточної дати.

Для розрахунку дюрації (D) використовують таку формулу:

![]() (9)

(9)

де

![]() -

поточна вартість доходів за n

періодів до закінчення терміну дії

проекту;

-

поточна вартість доходів за n

періодів до закінчення терміну дії

проекту;

![]() - періоди

надходження доходів.

- періоди

надходження доходів.

Припустимо, що два інвестиційних проекти однакової вартості по 10 млн. грн., розраховані на 3 роки , дають однаковий поточний дохід при ставці дисконту 12% річних. Перший проект має єдиний грошовий потік у кінці третього року обсягом 16,86 млн. грн., поточна вартість якого буде дорівнювати:

![]()

Другий проект дає грошовий дохід щорічно по 5 млн. грн. і має таку ж поточну вартість:

![]()

Однак дюрація для першого проекту буде становити 3 роки, а для другого – 1,93 року.

![]()

![]()

Отже, слід надати перевагу другому проекту.

Таким чином, внутрішня норма дохідності та дюрації є цінними індикаторами ефективності інвестиційної діяльності підприємства.

Таблиця 6

Зведені фінансово – економічні показники проекту

№ п/п |

Показник |

Одиниця виміру |

Значення |

1 |

Загальні інвестиції |

млн. грн. |

19,0 |

1.1. Початкові фінансові інвестиції в основні фонди |

млн. грн. |

18,0 |

|

1.2. Оборотні кошти |

млн. грн. |

1,0 |

|

2 |

Максимальний грошовий відплив |

млн. грн. |

2,0 |

3 |

Кумулятивний чистий грошовий потік |

млн. грн. |

17,2 |

4 |

Інтегральний економічний ефект (Е=0,32) |

млн. грн. |

0,85 |

5 |

Внутрішня норма прибутковості |

% |

19 |

6 |

Термін окупності інвестицій без дисконтування |

років |

1,5 |

7 |

Термін окупності інвестицій з дисконтуванням |

років |

1,8 |

8 |

Рентабельність виробництва |

% |

23 |

9 |

Неперервність грошового потоку |

|

Кумулятивна касова готівка має додатне значення на кожному кроці розрахунку |