18.10. Учет риска при оценке эффективности инновационных проектов

Реализация подавляющего большинства инновационных проектов связана с риском.

Риск – возможное отклонение фактического результата проекта от ожидаемого в ту или иную сторону. Вопросы оценки рисков лучше разработаны за рубежом. Наиболее точно удается оценить риски в страховании.

С позиций системного подхода риски делят на систематические и несистематические. Систематические (рыночные) риски характерны для всех инновационных проектов и связаны с постоянными изменениями конъюнктуры рынка, цен на факторы производства, общеэкономической ситуации.

Несистематические риски присущи конкретному проекту инновации. К ним относится коммерческий (деловой) риск, связанный с возможностью колебания выручки от реализации продукции в зависимости от ситуации на предприятии, выполнения обязательств поставщиками материалов, энергии и т.д. (риск приобретения) и от поведения покупателей (риск сбыта).

Можно выделить технический, зависящий от уровня техники и технологии, а также финансовый риск, который обусловлен финансовым положением предприятия, соотношением собственных и заемных средств.

При оценке риска инноваций используют два основных подхода. Первый подход основан на корректировке на фактор риска параметров, определяющих размер эффекта, без корректировки нормы дисконта. Второй подход предполагает корректировку на фактор риска нормы дисконта без корректировки других параметров, определяющих размер эффекта.

Второй подход является более простым. Он основан на назначении нормы дисконта в зависимости от степени риска. Для этих целей на предприятиях Западной Европы и США используют следующую классификацию капитальных вложений (табл. 18.1).

Приведенные в табл. 18.1 нормы дисконта определяются по формуле:

![]() ,

(18.33)

,

(18.33)

где id – норма дисконта без учета риска;

ip – премия за риск.

Таблица 18.1

Классификация капитальных вложений

Капитальные вложения |

Норма дисконта, % |

1. Вынужденные |

нет требований |

2. Сохранение позиций на рынке |

6 |

3. Обновление основных производственных фондов |

12 |

4. Экономия затрат |

15 |

5. Увеличение доходов |

20 |

6. "Рисковые" капиталовложения |

25 |

Очень сложной задачей является определение ip для разных типов риска и моментов времени. При этом существует несколько подходов к обоснованию премии за риск.

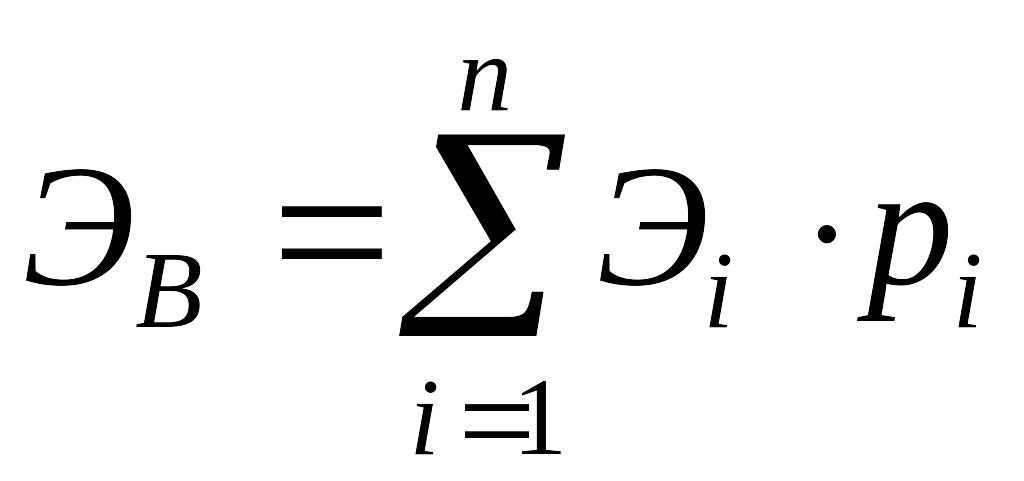

Первый подход к оценке риска представлен несколькими методами. Сущность наиболее распространенного состоит в том, что каждый параметр, влияющий на величину эффекта, задается, как правило, тремя значениями – наиболее благоприятным (оптимистическая оценка), наиболее вероятным и наименее благоприятным (пессимистическая оценка) с указанием вероятности каждого исхода. Вероятности каждого исхода могут быть определены на основе статистических данных за предыдущий период либо с помощью экспертных оценок. Затем для каждого из возможных сочетаний параметров рассчитывается величина экономического эффекта с указанием вероятности такого исхода проекта и определяется ожидаемая величина эффекта (ЭВ) по формуле:

,

(18.34)

,

(18.34)

где Эi – величина эффекта для i-го варианта исхода проекта;

n – количество вариантов исхода проекта;

pi – вероятность i-го исхода проекта.

Для оценки степени риска используют показатели стандартного отклонения (s) и коэффициента вариации kВ. Стандартное отклонение определяется по формуле:

![]() .

(18.35)

.

(18.35)

Коэффициент вариации рассчитывается как отношение стандартного отклонения (s) к ожидаемой величине эффекта (ЭВ). Чем меньше величина стандартного отклонения и коэффициента вариации, тем меньше уровень риска. Для сравнительной оценки рискованности проектов лучше использовать коэффициент вариации.

Сущность метода оценки устойчивости проекта заключается в том, что для каждого участвующего в расчете эффекта параметра определяют критическое значение, при котором эффект будет равен нулю. Это дает возможность оценить предел безопасного изменения параметра в процентах, соответственно, в сторону увеличения или уменьшения. Если все параметры окажутся с достаточно широким пределом безопасности, то проект можно внедрять.

Пример. Используя показатели двух инвестиционных проектов, необходимо оценить уровень риска каждого из них с помощью среднеквадратического отклонения и коэффициента вариации. Исходные данные для решения задачи представлены в табл. 18.2.

Среднеквадратические отклонения по проектам составят:

![]() ,

,

![]() .

.

Таблица 18.2

Показатели инвестиционных проектов

Альтернативы развития проектов |

Проект 1 |

Проект 2 |

||||

Расчетная величина эффекта, тыс. грн. |

Вероятность получения эффекта |

Ожидаемая величина эффекта, тыс. грн. |

Расчетная величина эффекта, тыс. грн. |

Вероятность получения эффекта |

Ожидаемая величина эффекта, тыс. грн. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

А |

1000 |

0,1 |

100 |

900 |

0,2 |

180 |

B |

500 |

0,8 |

400 |

800 |

0,6 |

480 |

C |

200 |

0,1 |

20 |

200 |

0,2 |

40 |

Итого: |

|

1,0 |

520 |

|

1,0 |

700 |

Коэффициенты вариации для каждого проекта составят:

![]()

![]()

В общем случае для оценки уровня риска больше подходит сравнение коэффициентов вариации. Оба инвестиционных проекта характеризуются достаточно высокими значениями коэффициентов вариации. Но при прочих равных условиях предпочтение следует отдать первому проекту как менее рискованному, о чем свидетельствует более низкое значение kB.

Выводы

Инвестиции – это вложения денег, имущества и других ценностей с целью получения экономического, социального и/или экологического эффекта.

Капитальные инвестиции связаны с приобретением и улучшением основных фондов, подготовкой персонала, проведением природоохранных мероприятий, а финансовые – с приобретением ценных бумаг и корпоративных прав.

Источники финансирования инвестиций зависят от формы собственности предприятия. Инвестиционные возможности предприятия в первую очередь зависят от наличия собственных средств в форме чистой нераспределенной прибыли и амортизационных отчислений.

Инвестиционные возможности предприятия можно охарактеризовать с помощью показателей "валовое самофинансирование", "доля самофинансирования" и "норма самофинансирования".

Реальные инвестиции связаны с разработкой и реализацией инноваций. Под инновацией понимают целенаправленное изменение научно-технической базы предприятия, выпускаемой продукции, используемых предметов труда, технологических процессов, источников энергии, квалификации работников, методов организации производства, материально-технического обеспечения и сбыта, направленное на достижение стратегических целей.

Реализация инвестиционного проекта связана, с одной стороны, с капитальными и текущими затратами, а с другой – с получением полезного экономического, социального, экологического результата (эффекта).

При оценке инвестиционных проектов необходимо учесть не только основные, но и сопутствующие социальные и экологические результаты в стоимостном выражении.

В промышленно развитых странах используют укрупненные методы оценки эффективности инвестиционных проектов и методы, основанные на расчете показателей за жизненный цикл проекта с учетом дисконтирования затрат и результатов.