1.2 Сопоставление темпов роста прибыли, выручки и активов предприятия

Для получения общей оценки динамики финансового состояния за отчетный период необходимо произвести сопоставление изменения итога актива с изменениями финансовых результатов хозяйственной деятельности за рассматриваемый период.

С этой целью сопоставляют темпы изменения следующих показателей: выручки от производства и прочих услуг (работ), прибыли до налогообложения и величины активов предприятия (авансированного капитала). Экономический смысл этого ключевого момента в общей оценке динамики и структуры статей бухгалтерского баланса состоит в том, что после оценки динамики изменения баланса целесообразно установить соответствие динамики баланса с динамикой объема производства и выручки, а также прибыли предприятия.

Более быстрый темп роста объема производства, выручки и прибыли по сравнению с темпом роста суммы баланса указывает на улучшение использования средств. Так, оптимальным является следующее соотношение, базирующееся на взаимосвязи названных выше основных показателей по формуле 1:

ТП >ТВ> ТА >100%, |

(1) |

где ТП - темп изменения прибыли;

ТВ- темп изменения выручки;

ТА - темп изменения активов предприятия.

Результаты расчетов представлены в таблице 3.

Таблица 3 – Общая оценка динамики финансового состояния предприятия

Показатель |

2009 г. |

2010 г. |

Прибыль предприятия до налогообложения, тыс. руб. |

6 283 070 |

42 037 792 |

Динамика изменения прибыли, относительно 2009г., темп, в процентах |

|

669 |

Выручка предприятия, тыс. руб. |

9 898 449 |

47 931 201 |

Динамика изменения выручки, относительно 2009 г., темп, в процентах |

|

484 |

Величина активов, тыс. руб. |

212 520 056 |

236 090 668 |

Динамика изменения средней величины активов, темп, в процентах |

|

111 |

Соотношение динамики темпов прибыли, выручки, активов |

669% > 484% > 111% |

|

По результатам общей оценки финансового состояния предприятия можно сделать следующие выводы:

- за период 2009-2010гг. темп роста прибыли превышает темп роста выручки, что свидетельствует об относительном снижении издержек производства и росте эффективности деятельности предприятия,

- за период 2009-2010гг. средняя величина активов предприятия увеличивается, однако, темп увеличения активов ниже темпа роста выручки, соответственно увеличивается эффективность использования активов предприятия.

В целом можно сделать вывод, что динамика развития предприятия является положительной.

1.3 Анализ состава и структуры пассивов баланса

Горизонтальный, или динамический, анализ пассивов позволяет сопоставить статьи и исчисляемые по ним показатели на начало и конец одного или нескольких отчетных периодов. Он помогает выявить отклонения, требующие дальнейшего изучения. При горизонтальном анализе исчисляют абсолютные и относительные изменения показателей. Горизонтальный анализ пассивов предприятия представлен в таблице 3.

Таблица 3 – Горизонтальный анализ пассивов предприятия, тыс. руб.

ПАССИВ |

Код |

01.01. 2010 г. |

31.12. 2010 г. |

Абсолют-ное изменение |

Относи-тельное изменение, процентов |

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

|

5 550 277 |

5 550 277 |

0 |

0% |

Собственные акции, выкупленные у акционеров(-) |

410 |

0 |

0 |

0 |

|

Добавочный капитал |

411 |

6 023 340 |

6 023 340 |

0 |

0% |

Резервный капитал |

420 |

208 135 |

277 514 |

69 379 |

33% |

в том числе: резервы, образованные в соответствии с законодательством |

430 |

0 |

0 |

0 |

|

резервы, образованные в соответствии с учредительными документами |

470 |

0 |

0 |

0 |

|

Нераспределенная прибыль отчетного года |

490 |

91 743 362 |

133 692 660 |

41 949 298 |

46% |

Итого по разделу III |

|

97 501 774 |

139 520 451 |

42 018 677 |

43% |

IY. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 |

67 994 437 |

54 309 035 |

-13 685 402 |

-20% |

Отложенные налоговые обязательства |

|

15 080 |

198 742 |

183 662 |

1218% |

Прочие долгосрочные обязательства |

|

0 |

0 |

0 |

|

Итого по разделу IY |

|

68 009 517 |

54 507 777 |

-13 501 740 |

-20% |

Y. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

|

33 023 410 |

35 656 912 |

2 633 502 |

8% |

кредиторская задолженность |

|

7 939 007 |

324 320 |

-7 614 687 |

-96% |

в том числе: поставщики и подрядчики |

|

6 954 944 |

104 164 |

-6 850 780 |

-99% |

задолженность перед персоналом организации |

|

27 973 |

33 592 |

5 619 |

20% |

задолженность перед гос. внебюджетными фондами |

620 |

917 |

981 |

64 |

7% |

задолженность по налогам и сборам |

621 |

950 893 |

180 394 |

-770 499 |

-81% |

прочие кредиторы |

630 |

4 280 |

5 189 |

909 |

21% |

Задолженность участникам (учред-м) по выплате доходов |

640 |

4 025 |

3 998 |

-27 |

-1% |

Доходы будущих периодов |

650 |

0 |

13 793 |

13 793 |

|

Резервы предстоящих расходов |

660 |

18 983 |

40 077 |

21 094 |

111% |

Прочие краткосрочные обязательства |

|

0 |

0 |

0 |

|

Итого по разделу Y |

690 |

40 985 425 |

36 039 100 |

-4 946 325 |

-12% |

БАЛАНС (сумма строк 490+590+690) |

700 |

206 496 716 |

230 067 328 |

23 570 612 |

11% |

По результатам проведенного анализа можно сделать следующие выводы:

- собственные средства предприятия за исследуемый период возросли на 42 018 677 тыс. руб., или на 43%, основной рост собственных средств предприятия происходит за счет увеличения нераспределенной прибыли на 41 949 298 тыс. руб. или на 46%;

- уставный капитал предприятия за исследуемый период остался неизменным и составляет 5 550 277 тыс. руб.;

- долгосрочные кредиты и займы предприятия за 2010г. сокращаются на 13 501 740 тыс. руб. или на 20%;

- краткосрочные обязательства предприятия сократились за исследуемый период на 4 946 325 тыс. руб., что составляет 12%

- за 2010г. увеличивается задолженность предприятия по краткосрочным кредитам и займам на 2 633 502 тыс. руб., что составляет 8%;

- сокращается кредиторская задолженность ОАО "Мечел" на 7 614 687 тыс. руб., что составляет 96%.

В целом, горизонтальный анализ пассива позволяет увидеть рост собственных средств предприятия на 43% и сокращение величины долгосрочных и краткосрочных заемных средств на 20% и 12% соответственно. Такие изменения свидетельствуют о повышении уровня финансовой устойчивости предприятия, так как возрастает величина собственных средств и уменьшается величина заемных средств.

Анализ структуры пассивов представлен в таблице 4.

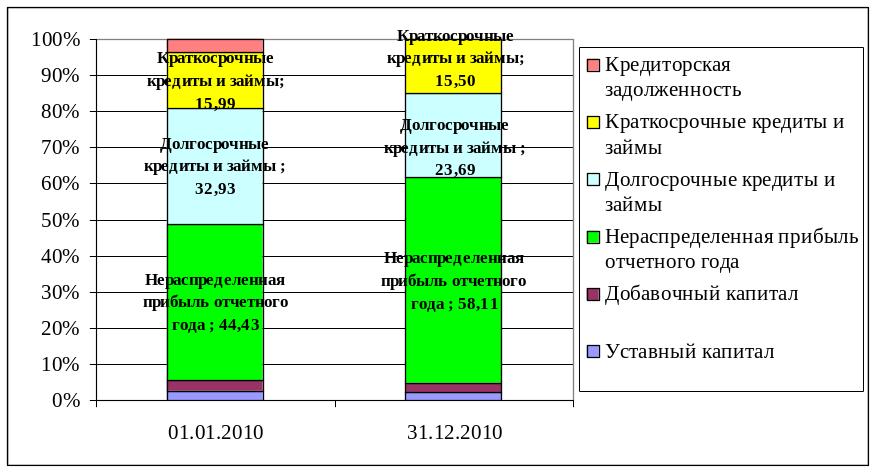

Таблица 4 – Анализ структуры пассивов, в процентах

ПАССИВ |

Код |

01.01. 2010 г. |

31.12. 2010 г. |

Абсолютное изменение |

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

|

2,69 |

2,41 |

-0,28 |

Собственные акции, выкупленные у акционеров(-) |

410 |

0,00 |

0,00 |

0,00 |

Добавочный капитал |

411 |

2,92 |

2,62 |

-0,30 |

Резервный капитал |

420 |

0,10 |

0,12 |

0,02 |

в том числе: резервы, образованные в соответствии с законодательством |

430 |

0,00 |

0,00 |

0,00 |

резервы, образованные в соответствии с учредительными документами |

470 |

0,00 |

0,00 |

0,00 |

Нераспределенная прибыль отчетного года |

490 |

44,43 |

58,11 |

13,68 |

Итого по разделу III |

|

47,22 |

60,64 |

13,43 |

IY. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 |

32,93 |

23,61 |

-9,32 |

Отложенные налоговые обязательства |

|

0,01 |

0,09 |

0,08 |

Прочие долгосрочные обязательства |

|

0,00 |

0,00 |

0,00 |

Итого по разделу IY |

|

32,93 |

23,69 |

-9,24 |

|

|

|

|

|

Окончание таблицы 4 |

||||

ПАССИВ |

Код |

01.01. 2010 г. |

31.12. 2010 г. |

Абсолютное изменение |

Y. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

|

15,99 |

15,50 |

-0,49 |

кредиторская задолженность |

|

3,84 |

0,14 |

-3,70 |

в том числе: поставщики и подрядчики |

|

3,37 |

0,05 |

-3,32 |

задолженность перед персоналом организации |

|

0,01 |

0,01 |

0,00 |

задолженность перед гос. внебюджетными фондами |

620 |

0,00 |

0,00 |

0,00 |

задолженность по налогам и сборам |

621 |

0,46 |

0,08 |

-0,38 |

прочие кредиторы |

630 |

0,00 |

0,00 |

0,00 |

Задолженность участникам (учред-м) по выплате доходов |

640 |

0,00 |

0,00 |

0,00 |

Доходы будущих периодов |

650 |

0,00 |

0,01 |

0,01 |

Резервы предстоящих расходов |

660 |

0,01 |

0,02 |

0,01 |

Прочие краткосрочные обязательства |

|

0,00 |

0,00 |

0,00 |

Итого по разделу Y |

690 |

19,85 |

15,66 |

-4,18 |

БАЛАНС (сумма строк 490+590+690) |

700 |

100,00 |

100,00 |

0,00 |

Из проведенного анализа структуры пассивов можно сделать следующие выводы:

- собственные источники средств предприятия в пассиве баланса увеличиваются с 47,22 % до 60,64 % за счет роста нераспределённой прибыли;

- долгосрочные заемные источники средств предприятия в пассиве баланса сокращаются с 32,93 % до 23,69 %;

- краткосрочные заемные источники в структуре пассива сокращаются с 19,85% до 15,66%. Такие изменения свидетельствуют о росте финансовой устойчивости предприятия.

Структура пассивов предприятия так же представлена на рисунке 2.

Рисунок 2 - Динамика структуры пассивов предприятия