11.2. Стадии роста страховых компаний

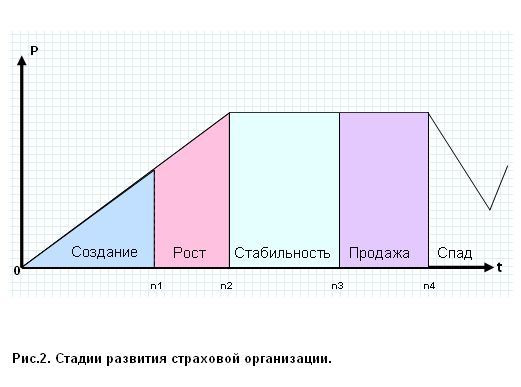

Страховую компанию можно сравнить с человеческим организмом (рис.1), т.к. очевидно, что социальный организм так же, как и человеческий, является системой и имеет свой возраст, т.е. компания находится на разных стадиях своего развития. Для каждого возраста страховой компании характерны свои черты и особенности, а также «болезни роста» (рис.2).

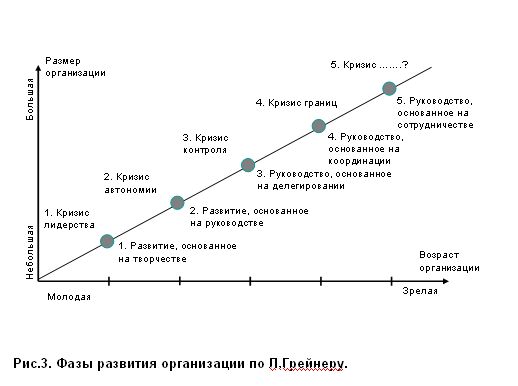

Можно выделить несколько фаз в развитии страховой компании, первой из которых является развитие, основанное на творчестве. На этой стадии, которая может продолжаться в среднем до 3-5 лет, для страховой компании характерно наличие универсальных сотрудников, ненормированный рабочий день, неформальные отношения между персоналом, отсутствие процедур и правил, систем бюджетирования и мотивации.

Однако, по мере развития компании и увеличения количества сотрудников, становится очевидным, что применение неформальных методов управления становится проблематичным. Рост объемов операций требует новых методов учета и финансового контроля. У создателя страховой компании появляется потребность в знаниях менеджмента и новых технологических решениях. Компания переходит в новую фазу развития, основанную на руководстве, т.е. на регулярном менеджменте.

Основными чертами второй фазы являются следующие:

в компании вводится полноценный управленческий учет;

функция операционной поддержки отделяется от функции продаж;

вводятся стандарты деятельности и формальные процедуры принятия решений;

взаимоотношения в коллективе становятся более формальными;

менеджер принимает на себя персональную ответственность за принятие решений по выбору направления развития.

Продолжительность такой фазы зависит от многих факторов и может составлять от 3-5 до 7-9 лет. Большинство российских компаний находятся именно на этой фазе – фазе единоличного управления наемным менеджером либо менеджером-собственником в одном лице. Развитие, основанное на единоличном руководстве, порождает противоречия, главным из которых является противоречие между необходимостью быстро принимать оперативные решения на местах и необходимостью согласовывать эти решения с высшим руководством.

Разрешение этого противоречия достигается путем вхождения компании в третью фазу развития, основанную на делегировании, основными чертами которой являются:

1. Региональные представители и функциональные менеджеры получают значительную самостоятельность.

2. Для стимулирования и мотивации используются профит-центры.

3. Широко используется система бонусов.

4. Высшие менеджеры руководят по отклонениям, пользуясь только периодической отчетностью с мест.

Однако по мере делегирования полномочий возникает кризис контроля, который выражается в том, что высшее руководство компании теряет контроль за ситуацией в подразделениях. Самостоятельно действующие менеджеры на местах управляют, не координируя свои действия с другими подразделениями компании. Отдельные подразделения не используют потенциал, возможности, человеческие ресурсы всей компании, предпочитая действовать, исходя из собственных интересов.

В этих условиях было бы ошибкой восстановить управляемость компанией путем возврата к централизованным методам управления. Управляемость можно вернуть путем создания специальных механизмов координации. Поэтому компания вступает в фазу развития, основанную на координации, которая характеризуется следующими чертами:

единое управление компанией и установление единой для всей компании системы планирования и отчетности;

централизованное принятие решений об инвестициях;

централизация ряда технических функций в штаб-квартире компании, таких, например, как обработка данных;

применение участия в капитале в виде держания акций и участия в прибылях для мотивации руководящего состава подразделений и их идентификации с корпорацией.

Фазы развития организаций показаны на рис.3.

Таким образом мы видим, что страховая компания как система проходит разные ступени своего развития, для каждой из которых присущи свои характерные черты и специфические инструменты управления в зависимости не только от фазы развития компании, но и от ее особенностей. Именно поэтому возникает необходимость в наборе такого инструментария менеджмента, который позволит успешно управлять всеми сферами деятельности страховой компании.