16.Характеристика расчетов чеками

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо (юридическое или физическое), имеющее денежные средства в банке, которыми оно вправе распоряжаться путем выставления чеков. Чекодержатель — это лицо (юридическое или физическое), в пользу которого выдан чек. Плательщиком является банк, в котором находятся денежные средства чекодателя. Чек оплачивается банком за счет средств чекодателя, либо находящихся на его счете, либо депонированных им на отдельном счете. Депонирование средств может производиться также за счет ссуды банка.

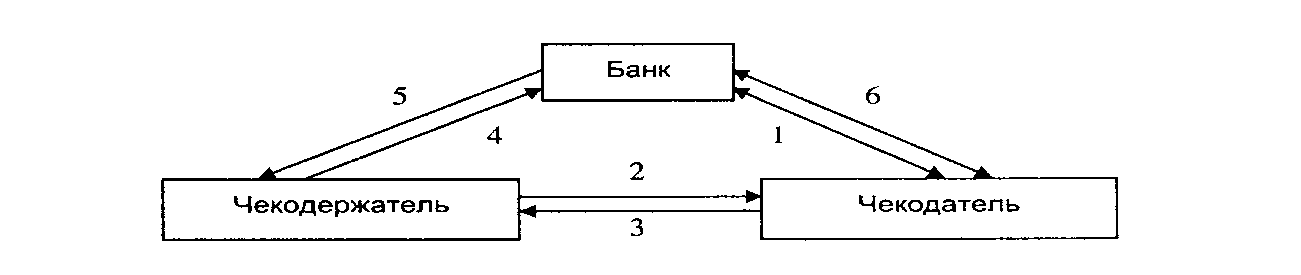

Порядок осуществления расчетов чеками

1. Чекодатель и банк заключают между собой договор, в соответствии с которым банк обязуется оплачивать чеки, выписанные чекодателем. Банк выдает чекодателю чековую книжку.

2. Чекодержатель осуществляет поставку товаров или оказывает определенные услуги чекодателю.

3. Чекодатель оплачивает их стоимость путем выписки чека чекодержателю на соответствующую сумму.

4. Чекодержатель предъявляет чек в банк-плательщик для оплаты.

5. Банк выплачивает чекодержателю сумму, указанную в чеке.

6. Чекодатель и банк осуществляют между собой расчеты по оплаченным банком чекам.

17. Вексельная форма расчетов, понятия, применяемые в вексельном обращении.

Вексель рассматривается как средство обращения, как ценная бумага и как средство кредитования. Вексель – простое, ничем не обусловленное обязательство векселедателя оплатить указанную в векселе сумму при наступлении срока платежа векселедержателю.

Различают: простые и переводные векселя. Простой вексель (соло-вексель) выписывается заемщиком и содержит обязательства платежа кредитору, т.е. векселедержателю. Простой вексель содержит реквизиты: наименование, срок и место платежа, дата и место составления векселя, подпись векселедателя. Переводной вексель (тратта) – особый приказ должнику (трассату) от поставщика (трассанта) уплатить определенную сумму третьему лицу (ремитенту). Акцептованный вексель – вексель, имеющий согласие плательщика, т.е. трассата на его оплату. Акцепт векселя достигается словами: согласие оплатить или обязуюсь оплатить. Индоссамент - передаточная надпись на векселе, которую делает векселедержатель, передавая вексель в следующие руки. Аваль – гарантия векселей. Авалист- лицо, которое дает гарантию по векселю. Аллонж-дополнительный лист бумаги, который прикрепляется к векселю для совершения на нем передаточных надписей, если на обратной стороне векселя места недостаточно. На аллонже может быть совершен аваль. Векселедержатель-владелец векселя, имеющий право на получение указанной в нем суммы. Дисконт-учет векселей, который заключается в том, что банк или другая финансово-кредитная организация скупает векселя у векселедержателя раньше оговоренного на векселе срока с определенной скидкой. Различают: срочные векселя, на которых указан срок оплаты и векселя на предъявителя. От эмитента различают: 1)векселя финансовые-ценная бумага, выпускаемая ЦБ, коммерческим банком или другим финансово-кредитным учреждением.2)коммерческие векселя-своеобразное орудие кредитования, которое используется для кредитовых торговых операций и эмитентом которых может быть коммерческий банки.3)казначейский вексель-выписывается государством для покрытия своих расходов и представляет собой краткосрочные обязательства государства со сроком погашения 3,6,9 или 12 месяцев.

№18. Характеристика банковской системы страны.

Банковская система – совокупность коммерческих банков различных видов, получившие лицензию ЦБ и ЦБ, как главный банк страны.

В России сложилась 2-х уровневая банковская система:1)ЦБ(банк России);2)коммерческие банки.

Банковская система России сформировалась позже чем в странах Запада и в своем развитии прошла 5 этапов:

1.С середины 18в по 1860г – период создания и функционирования банков как казённых.

2.С 1860 по1917 г – период становления и развития банковской системы. Существовал государственный банк Россиийской Империи и наряду с ним существовала развернутая сеть коммерческих банков.

3.С1917 по 1932 г – становление социалистической банковской системы.

В 1923г был образован банк РСФСР. В 1924 г – государственный банк СССР. Появились понятия: АКЦЕПТ- согласие на оплату, АККРЕИТИВ – бронирование денег на счете платильщика.

4.С1932 по 1987 г – стабильно функционирующая социалистическая банковская система.

5.С 1987 по настоящее время – становление и развитие рыночной системы.

№19.Центральный банк, его функции.

ЦБ- главный банк страны. В своей деятельности он руководствуется законом о ЦБ(банке России).

ЦБ- экономически самостоятельное учреждение, кот. осуществляет собственные расходы за счет собственных доходов.

ЦБ не отвечает по обязательствам государства, а государство не несёт ответственности по обязательствам ЦБ кроме случаев, когда они сами принимают на себя эти обязательства.

В мировой практике различают 3 формы организации ЦБ:

1)Государственные ЦБ, капитал, которых принадлежит государству(Россия)

2)Акционерные ЦБ, капитал принадлежит акционерам(США)

3)Смешанная форма – акционерные общества, часть капитала которых принадлежит государству(Швеция, Япония, Бельгия)

ЦБ не зависимо от формы собственности - это всегда юридическое лицо, являющееся самостоятельным, независимым от правительства органом. Между правительством и ЦБ существует тесная взаимосвязь:

1.Правительство хранит свои средства на счетах ЦБ

2.Правительство разрабатывает денежно-кредитную политику государства, а ЦБ является ее проводником.

ЦБ – особый орган, имеющий компетенцию контроля и надзора за деятельностью коммерческих банков.

Функции ЦБ:

1)выдача лицензий на осуществление банковских операций коммерческим банкам и др.финансово-кредитным организациям.

20 операции ЦБ.

Пассивные операции: 1.эмиссия банкнот, 2.прием вкладов от правительства, иностр. банков, 3.получение обязательных резервов от ком-х банков и других финансово-кредитных организаций, 4.операции по привлечению вкладов и доходов государства.

Активные операции: 1.предоставление кредитов ком-м банкам и другим фин-ым организациям на основе ставки рефинансирования; 2.учетно-ссудные операции: 1)ссуды ком-м банкам и гос-ву под залог казначейских векселей, гос-х облигаций, ком-х векселей и других ценных бумаг. 2) учетные операции – скупка ЦБ векселей у гос-ва, у банков, причем обратная скупка банковских векселей называется их переучетом. Разница между покупкой и продажей векселей составляет доход банка. 3)Операции по инвестированию средств,т.е. покупка гос-х ценных бумаг. Главной целью покупки ЦБ гос-х ценных бумаг является регулирование банковской системы, управление гос-м долгом в ходе проведения ЦБ денежно-кредитной политики гос-ва. 4) Операции с золотом и валютой.

21 ком-е банки и их функции

Ком-й банк-это ком-я организация, являющаяся юр-м лицом, которому в соответствии с законом о банках и банковской деятельности, а также на основании лицензии ЦБ предоставлено право привлекать ден-е ресурсы от юр. и физ-х лиц и от своего имени размещать их на условиях срочности,возвратности и платности, а также совершать другие банковские операции, не противоречащие законодательству. Форма организации может быть любая, но чаще всего в форме АО. Функции: 1. мобилизация временно свободных ден-х средств, предприятию и населению, размещение их во вклада. 2.Кредитование юр-х и физ-х лиц и отраслей народного хоз-ва. 3. Осуществление расчетно-платежного оборота; 4. эмиссия кредитных денег. 5. посредническая (банки выступают на бирже в роле брокера или дилера). Также банк осуществляет факторинговые, лизинговые и трастовые операции – это агентские операции банков.

Вопрос №22. Пассивные операции коммерческих банков

Пассивными называются операции банков по привлечению банковских ресурсов, они включают в себя 2 вида операций:

операции, связанные с формированием собственного капитала

операции по привлечению ресурсов от других субъектов общества

Собственный капитал банка

Собственный капитал банка формируется в момент его организации и первоначально единственным источником собственный капитал выступает уставный капитал, остальные источники формируются по мере функционирования банка.

Различают: объявленный и оплаченный капитал. Объявленный капитал оглашается в момент организации банка и может быть оплачен частично.

Оплаченный капитал – это объявленный капитал подкрепленный банковскими активами.

Объявленный капитал банка, созданного в форме акционерного общества должен быть полностью оплачен, в течение года.

Роль собственного капитала обеспечить ликвидность и финансовую устойчивость банка.

Ликвидность – это способность быстро превращаться в деньги; представляет собой своевременное выполнение обязательств в том числе и тех, которые появятся в будущем. По степени ликвидности банковские активы ранжируются в 4 группы:

а) первоклассные ликвидные активы – это денежные средства в кассе банка и на его корреспондентских счетах

б) государственные ценные бумаги, которые находятся в банковском портфеле и к которым банк может прибегнуть при недостатке ликвидности.

2. краткосрочные кредиты юридическим и физическим лицам – это межбанковские кредиты, факторинговые обязательства.

3. долгосрочные вложения

4. неликвидные активы банка (здания, сооружения)

Функции собственного капитала (СК):

источник покрытия рисков, т.е. собственный капитал выполняет для банка защитно-гарантийную функцию

СК – это ресурс, не требующий возврата, поэтому активы профинансированы за его счет, являются источником для других обязательств банка.

Величина СК должна быть достаточной для обеспечения обязательств банка перед его кредиторами; достаточность капитала достигается 2-мя путями:

через минимальный размер уставного капитала, который устанавливает ЦБ

через соотношение между капиталом банка и его рисковыми активами, это коэффициент риска активов (КРА)

КРА= капитал банка/активы взвешенные с учетом риска

СК может увеличиваться может уменьшатся исходя из прибыли банка.

Прибыль банка образуется в результате превышение его доходов над расходами, которые установлены законодательно. Основой банковской прибыли является маржа – это разница между суммой %, полученных за предоставление кредита и суммой % уплаченных за привлечение кредита.

Доходы банка условно можно представить:

а) %-ми доходами

б) комиссионными

в) прочими доходами

Расходы банка:

%

не %

прочими расходами

%-ные расходы - % выплаченный по депозитам, за привлечение кредитов, % по выпущенным ценным бумагам.

Не % расходы – расходы на содержание управленческого аппарата, общебанковские.

Прочие расходы, связанные с созданием резервов, с уплатой налогов, расходы обусловленные убытками на рынке ценных бумаг.

Банки в соответствии с законодательством должны создавать 2 резерва:

резерв на возмещение потерь по ссудам

резерв под обесценение вложений ценной бумаги

Банк осуществляет несколько видов бизнеса:

дисконтный бизнес (скидка)

ссудный бизнес

охранный ( банковские ячейки)

бизнес с ценными бумагами

гарантийная деятельность банка

депозитный бизнес (комиссионные вознаграждения)

Операции по привлечению банковских ресурсов

Банки привлекают средства от других лиц 2-мя способами:

путем эмиссии ценных бумаг

путем открытия депозитных счетов

В составе эмитируемых банком ценных бумаг различают: долговые и долевые ценные бумаги.

К эмиссии акций банки прибегают в момент их создания уставного капитала. По законодательству первичная эмиссия акций банков производится только закрытым способом и уставный капитал банка состоит только из простых именных акций. Вторичная эмиссия может осуществляться как открытым, так и закрытым способом. При повторном выпуске целью эмиссии акций выступает увеличение уставного капитала.

Долговые ценные бумаги дают право банку привлекать денежные средства, которые не являются его собственностью: облигации, векселя, сертификаты.

Облигации бывают 2-ух видов: именные и на предъявителя

В проспекте эмиссии указывается вид облигации, ее тип, срок погашения и начисление %.

Облигации бывают: купонные и бескупонные.

Купонная с фиксированным доходом. Бескупонная продается по цене ниже номинала, а скупается по номиналу.

При распределении прибыли % по облигации выплачивается раньше, чем дивиденды по привилегированным акциям. Долговые ценные бумаги всегда имеют конечный срок погашения.

Векселя выпускаются банком и оплачиваются тем лицом, которое его покупал. Порядок выкупа и хождение векселя на территории РФ регулируется законом о векселе и вексельном обращении. Банк имитирует простые и переводные векселя. Вексель как ценная бумага удостоверяет простые ничем не обусловленное обязательство векселедателя выплатить при наступлении срока определенную сумму его владельцу.

Сертификат – это свидетельство банка о вкладе денежных средств, он удостоверяет право вкладчика (бенефициара) на получение указанной суммы денег в определенное время. В зависимости от покупателя банковские сертификаты делятся на: депозитные (для юр лиц) и сберегательные (для физич лиц).

Сертификаты бывают: именные и на предъявителя. Сберегательные сертификаты передаются по наследству; депозитные правоприемщику. По депозитным сертификату осуществляется переуступка правотребования на вклад цессия (скрепляется печатями и подписями сторон).

Банки осуществляют.

Депозиты строятся на основе договора вклада, различают: сейфовый и открытый.

Сейфовый депозит представляет собой предоставление сейфа своему владельцу для хранения там ценностей на условиях договора за вознаграждение.

Открытый представляет собой что клиент передает банку деньги, ценные бумаги или другое имущество на предъявителя, а банк обязуется вернуть такую же сумму денег или имущество или сумму денег равную стоимости имущества ( в России только денежные депозиты).

В зависимости от сроков: депозиты до востребования и срочные депозиты.

Кроме депозитных операций банки открывают предприятию денежные счета, которые подразделяются на 3 группы:

счета собственных средств

счета заемных средств

счета по учету бюджетных ассигнований

Предприятию может быть открыто любое количество расчетных счетов в 1-ом или нескольких коммерческих банках. Предприятию может быть открыт временный или постоянный расчетный счет.

Временный расчетный счет открывают производ.кооперативу или хоз.обществом, т.к. по законодательству на момент регистрации этих предприятий уставный капитал может быть частично оплачен. Для открытия временного расчетного счета в банк предоставляется заявление, копия учредительного договора и карточка с образцами подписей лиц, имеющих право распоряжаться средствами на счете и оттиском печати предприятия. Как только предприятие будет зарегистрировано и его уставный капитал будет полностью оплачен, ему откроют постоянный расчетный счет. В этом случае в банк предоставят следующие документы: заявление, документы подтверждающие законность образования предприятия, карточка с образцами подписей и справки, подтверждающие постановку на учет в органах ст-ни, налоговой инспекции, пенс. фонде и внебюджетных фондах.

Для наблюдения движения средств банк ежедневно предоставляет предприятию выписку с его расчетного счета.

Различают 3 вида очередности платеежй с расчетного счета:

при достаточности средств платежи осуществляются в календарной последовательности

при недостаточности средств на счете очередность платежей устанавливается законодательно. В 1 очередь выплачиваются платежи по причинению вреда жизни и здоровью гражданам и выплаты по элементам. Во 2 очередь плата гражданам, работающих по трудовым договорам, а также выходные пособия. В 3 очередь расчет по заработной плате. В 4 очередь платежи в бюджет. В 5 очередь все остальные платежи.

Внутри каждой очередности платежи выплачиваются в календарной последовательности, при банкротстве предприятия первые 2 очереди как предыдущие, 3 очередь выплачивают платежи по обязательствам обеспечен. Залогом имущества. 4 очередь - заработная плата, 5 – бюджет, 6 – остальные платежи.

Расчетный счет может закрываться в следующих 3-х случаях:

при банкротстве предприятия расчетный счет закрывается и открывается счет предприятию – банкрота.

если предприятие не осуществляет платежи по расчетному счету в течение 3-х месяцев и не имеет задолженности в бюджет и небюджетные фонды.

если расчетный счет закрывается при ликвидации предприятия.

Валютный счет открывается на основании тех же документов, что и расчетный счет.

Валютные счета открываются 2-ух видов:

транзитный

текущий

На транзитный счет зачисляется вся выручка в валюте и % по нему не начисляются. Учет ведется как и валюте, и в рублях.

На текущий расчетный счет зачисляются средства с транзитного счета. С текущего счета оплачиваются все платежи в иностранной валюте и по нему начисляются %.

Операции по валютному счету такие же как и по расчетному счету. Специальные счета в банках открываются в виде аккредитивов или чековых книжек.

Счета заемных средств – открываются по учету краткосрочных и долгосрочных ссуд. На основании кредиторского договора, предприятие предоставляет банку заявление на открытие судно счета.

Особенностью этих счетов является то, что по ним осуществляется обязательно проверка целевого исполнения средств.

Бюджетный счет открывается автоматически при предоставлении предприятием бюджетных средств.

Вопрос № 23. Активные операции коммерческих банков и их характеристика.

Активные операции банка означают использование собственных и привлеченных банковских ресурсов, с целью получения дохода.

Активы банка представлены капитальными и текущими статьями.

К капитальным статьям – это денежная наличность в кассах, векселях, краткосрочные и долгосрочные обязательства и инвестиции. Операции банка, связанные с движением этих активов называют активными. Их состав:

1. кредитные операции

2. Учетно-ссудные операции ( с векселями)

3. Операции, с вложением средств в ЦБ и в ценные бумаги др предприятий и банков

4. Финансирование инвестиционных проектов

5. валютные операции

6. лизинговые

7. операции типа РЕПО – соглашение об обратном выкупе ценных бумаг, когда банк продает ценные бумаги с обязательством их выкупа через определенный срок по более высокой цене.

Разница в цене представляет собой плату банка за предоставленный ему кредит. От активных операций банки получают большую часть доходов: % по кредитам, положительная курсовая разница, % по облигациям. Кроме активных операций банки осуществляют активно-пассивные операции, близкие к активным по доходности. Основной частью активно-пассивных операций выступают операции по осуществлению безналичных расчетов.