Принципы налогообложения:

- законодательный порядок;

- стабильность правил применения налогов;

- множественность объектов налогообложения

- определённая ответственность за уклонение от уплаты налогов;

- ориентирование каждого налога на «свой» объект.

№ 24 Фискальная политика, ее виды и инструменты.

Фискальная политика представляет собой меры, которые принимает правительство для воздействия на экономику с помощью изменения величины доходов и (или) расходов государственного бюджета.

Цели фискальной политики, направленной на сглаживание циклических колебаний и стабилизацию экономики в краткосрочном периоде, — поддержание:

• стабильного уровня совокупного объема выпуска (ВВП); • полной занятости ресурсов; • стабильного уровня цен.

Фискальную политику проводит правительство. Ее инструменты воздействуют как на совокупный спрос (величину совокупных расходов), так и на совокупное предложение (величину издержек фирм и деловую активность).

Инструментами фискальной политики выступают расходы и доходы государственного бюджета:

• государственные закупки; • налоги; • трансферты.

Виды фискальной политики

Стимулирующая и сдерживающая фискальная политика

Инструменты фискальной политики применяются прежде всего для стабилизации экономики и сглаживания циклических колебаний. В зависимости от фазы цикла, в которой находится экономика, выделяют два вида фискальной политики: стимулирующую и сдерживающую.

Стимулирующая фискальная политика применяется при спаде, направлена на увеличение деловой активности и используется как средство борьбы с безработицей.

Мерами стимулирующей фискальной политики выступают:

• увеличение государственных закупок;

• снижение налогов;

• увеличение трансфертов.

Сдерживающая фискальная политика используется при буме ("перегреве" экономики), направлена на снижение деловой активности в целях борьбы с инфляцией.

Мерами сдерживающей фискальной политики служат:

• сокращение государственных закупок;

• увеличение налогов;

• снижение трансфертов.

Дискреционная и автоматическая фискальная политика

В зависимости от способа воздействия инструментов фискальной политики на экономику различают фискальную политику: дискреционную и автоматическую.

Дискреционная фискальная политика представляет собой законодательное официальное изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики. Эти изменения находят отражение в основном финансовом плане страны — государственном бюджете.

Автоматическая (недискреционная) фискальная политика основана на действии встроенных (автоматических) стабилизаторов. Встроенные стабилизаторы — это инструменты, величина которых не меняется, но само наличие которых (встроенность их в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при "перегреве". К автоматическим стабилизаторам относятся:

1. подоходные налоги (включающие все виды налогов на доходы, в том числе налог на прибыль корпораций);

2. косвенные налоги (в первую очередь, налог на добавленную стоимость);

3. пособия по безработице;

4. пособия по бедности.

№ 26 Предложение денег и структура денежной массы. Количество денег, необходимых для обращения

Денежная масса – совокупность всех денежных средств, наход. В хоз. и безнал. формах, обеспечивающих обращение товаров и услуг в народном хоз-ве.

В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами. Основная часть сделок между предприятиями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. В результате наступила эра банковских денег - депозитов, которые обслуживаются такими инструментами, как чеки, кредитные и депозитные карточки, чеки для путешественников и т. п..

Вместе с тем, в пассивную часть денежной массы включаются такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, краткосрочных государственных облигациях, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т. п. Перечисленные компоненты денежной массы получили общее название «квази-деньги» «Квазиденьги» представляют собой наиболее весомую и быстро растущую часть в структуре денежной массы.

Экономисты называют «квази-деньги» ликвидными активами. Если наличные деньги обладают абсолютной ликвидностью, то ликвидность «квази-денег» не абсолютна, «квази-деньги» действительно относятся к ликвидным видам богатства, поскольку срочные вклады, а также некоторые виды акций и облигаций можно превратить в наличные деньги, хотя и с определенными трансакционными издержками.

Расположив компоненты денежной массы по степени убывания ликвидности, можно выделить несколько денежных агрегатов - показателей денежной массы. Наиболее ликвидным денежным агрегатом является агрегат МО, который включает наличные деньги в обращении. Аналогичным по ликвидности денежным агрегатом является агрегат М1, который объединяет наличные деньги и деньги на текущих счетах (счетах «до востребования»), кот могут обслуживаться с помощью чеков. Агрегат М1 называют «деньгами В узком смысле слова» или «деньгами для сделок». Депозиты на текущих счетах выполняют все функции денег и могут быть легко превращены в наличные.

Менее ликвидным денежным агрегатом является агрегат М2. Это «деньги в широком смысле слова», которые включают в себя все компоненты агрегата М1 плюс деньги на срочных и сберегательных счетах коммерческих банков, депозиты в специализированных финансовых институтах. Еще менее ликвидным денежным агрегатом является агрегат М3, который образуется путем добавления к агрегату М2 депозитных сертификатов банков, облигаций государственного займа, других ценных бумаг государства и коммерческих банков.

Различие между агрегатом М1 и остальными денежными агрегатами заключается, прежде всего, в том, что в агрегаты М2 и М3 включены «квази-деньги», которые затруднительно использовать для сделок, нелегко перевести в наличные.

Под предложением денег обычно понимают денежную массу в обращении, т.е. совокупность платежных средств, обращающихся в стране в данный момент.

Однако ни среди государственных должностных лиц, отвечающих за регулирование денежного предложения, ни среди экономистов нет единой точки зрения на то, из каких отдельных элементов состоит денежное предложение: разнообразие форм вложения финансовых средств достигло такой степени, что переход от собственно денег (банкноты, вклады до востребования) к ликвидным и полуликвидным формам их размещения совершается незаметно. В результате граница между деньгами и неденежными авуарами теперь не такая четкая, как раньше.

№ 28 Кредитная система совр общества. Операции банков и их влияние на ден предле. Ден мультипликатр

Современная кредитно-денежная система представляет собой результат длительного исторического развития и приспособления кредитных институтов к потребностям развития рыночной экономики. С институциональной точки зрения, кредитно-денежная система представляет собой комплекс валютно-финансовых учреждений, активно используемых государством в целях регулирования экономики.

В современной кредитной системе выделяются три основных звена: Центральный банк; коммерческие банки; специализированные кредитно-финансовые институты. Главенствующее положение в кредитно-денежной системе занимает Центральный банк, который называют «банком банков». В разных странах Центральные банки исторически выделились из массы коммерческих банков, как главные эмиссионные центры, т. е. государство предоставило им исключительное право эмиссии банкнот.

Центральные банки выполняют ряд важных функций, среди которых

следует выделить:

- эмиссию банкнот; - хранение государственных золото-валютных резервов; - хранение резервного фонда других кредитных учреждений;

- денежно-кредитное регулирование экономики; - поддержание обменного курса национальной валюты; - кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений; - проведение расчетов и переводных операций; - контроль за деятельностью кредитных учреждений.

В целях осуществления своих функций Ц банк использует следующие основные инструменты:

а) устанавливает норму обязательных резервов для коммерческих банков

б) проводит операции на открытом рынке (купля или продажа государственных ценных бумаг);

в) устанавливает учетную ставку (ставку рефинансирования, т. е. ставку, по которой Ц банк кредитует коммерческие банки).

К.банки — кредитные учреждения универсального типа, осуществляющие на договорных условиях кредитно-расчетное и другое банковское обслуживание юридических и физических лиц посредством совершения операций и оказания услуг.

К б выполняют следующие основные функции: а) принимают и размещают денежные вклады; б) привлекают и предоставляют кредиты; в) производят расчеты по поручению клиентов и банков-корреспондентов и их кассовое обслуживание.

Осуществляемые кбанками операции подразделяются на пассивные и активные. Пассивные операции — привлечение денежных ресурсов путем приема депозитов, продажи акций, облигаций, других ценных бумаг. Активные операции — размещение денежных ресурсов путем предоставления кредитов, покупки акций и ценных бумаг.

Отношение денежной массы к денежной базе позволит нам рассчитать мультипликатор денежного предложения, или денежный мультипликатор. Денежный мультипликатор можно представить в виде формулы М=С+О.

Модель предложения денег позволяет рассчитать денежный мультипликатор и показать, что величина денежного предложения находится в прямой зависимости от денежной базы, в обратной зависимости от нормы банковского резервирования и в обратной зависимости от коэффициента депонирования денег.

Цбанк не в состоянии полностью контролировать предложение денег в стране. Он, конечно, может жестко регулировать денежную базу, но не может регламентировать фактическую норму банковских резервов, как и соотношение между наличностью и депозитами.

№ 27 Спрос на деньги и факторы, его определяющие. Денежный рынок

Спрос на деньги — желание экономических субъектов иметь в своем распоряжении определенное количество платежных средств, которое фирмы и население намерены держать у себя в данный момент; общая потребность рынка в денежных средствах. Спрос на деньги определяет ту часть активов, которую фирмы и домохозяйства хотят иметь в виде наличности, а не в виде акций, облигаций, недвижимости, производственного оборудования и т. д. Это реальный спрос на деньги. Спрос на деньги вытекает из двух функций денег — быть средством обращения и средством сохранения богатства.

Существуют различные теоретические модели спроса на деньги: классическая количественная теория спроса на деньги; кейнсианская теория спроса на деньги; монетаристская теория спроса на деньги.

Кейнсианская теория спроса на деньги - теория предпочтения (ликвидности - выделяет три мотива, побуждающие людей хранить часть денег в виде наличности:

- трансакционный мотив (потребность в наличности для текущих сделок);

- мотив предосторожности (хранение определенной суммы наличности на случай непредвиденных обстоятельств в будущем);

- спекулятивный мотив ("намерение приберечь некоторый резерв, чтобы с выгодой воспользоваться лучшим, по сравнению с рынком, знанием того, что принесет будущее" ).

Спекулятивный спрос на деньги основан на обратной зависимости между ставкой процента и курсом облигаций . Если ставка процента растет, то цена облигаций падает, спрос на облигации растет, что ведет к сокращению запаса наличных денег (меняется соотношение между наличностью и облигациями в портфеле активов), т.е. спрос на наличные деньги снижается. Таким образом, очевидна обратная зависимость между спросом на деньги и ставкой процента

Классическая теория связывает спрос на деньги главным образом с реальным доходом. Кейнсианская теория спроса на деньги считает основным фактором ставку процента. Хранение денег в виде наличности связано с определенными издержками. Они равны проценту, который можно было бы получить, положив деньги в банк или использовав их на покупку других финансовых активов, приносящих доход. Чем выше ставка процента, тем больше мы теряем потенциального дохода, тем выше альтернативная стоимость хранения денег в виде наличности, а значит, тем ниже спрос на наличные деньги.

Обобщая два названных подхода - классический и кейнсианский, можно выделить следующие факторы спроса на деньги:

1) уровень дохода;

2) скорость обращения денег;

3)ставка процента.

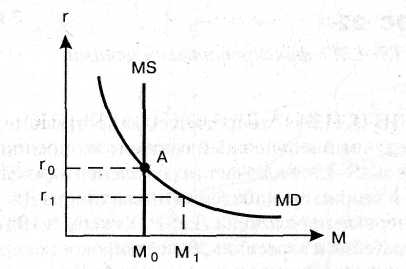

РАВНОВЕСИЕ НА ДЕНЕЖНОМ РЫНКЕ - ситуация на денежном рынке, когда количество предлагаемых денежных средств и количество денег, которое хотят иметь на руках население и предприниматели, равны.

Равновесие на денежном рынке есть результат взаимодействия спроса и предложения денег.

Кривая спроса на деньги отражает взаимосвязи между общим количеством денег, которое население и фирмы хотят иметь на руках в данный момент, и процентной ставкой по обычным неденежным активам.

Кривая предложения денег отражает зависимость предложения денег от процентной ставки.

Равновесие на денежном рынке формируется под воздействием Центрального банка. В том случае, когда Центральный банк, контролируя предложения денег, намерен поддерживать его на фиксированном уровне независимо от изменения процентной ставки, кривая предложения будет иметь вертикальную линию. Графическое изображение этой ситуации показано на рис.

№ 30 Механизм воздействия кредитно-денежной политики на достижение полной занятости, стабильности и на внешнеэкономическую деятельность.

Монетерная политика: важнейший элемент совр макроэкономической политики; совокупность гос мероприятий, регламентирующих деят-ть ден-кр системы, показатели ден обращения и кредита, рынка ссудных капиталов и т.п.с целью регулирования хоз конъюнктуры и достижения ряда общеэк целей-укрепления темпов эк роста, ден единицы, стабилизации цен, структурной перестройки эк. Разработка и реализация ден политики – важнейшая функция ЦБ. Он обладает реальной возможностью влиять на V ден предложения в стране, а через него на уровень производства и занятости, регулируя размеры избыточных резервов комм банков.

Осн инструменты: регулир-е нормы обязат.резервов(ставка рефинансирования, ~21%) – самое мощное средство воздействия на предложение денег, операции на открытом рынке(продажа-покупка гос цен бумаг), манипулирование учетной ставкой % (дисконтная политика) – в завис-ти от уровня % строится система % комм банков, происходит удорожанеи или удешевление кредита вообще и тем самым создаются условия ограничения или расширения ден массы и обращения. + селективные методы регулирование конкр видов кредита (прямое ограничение банк кредитов на потребит-е нужды, установление пределв ссуд для одного заемщика) Политика дешевых денег(уменьшение %, покупка гос цб, уменьшение резервных требований)/дорогих денег (наоборот)

Цели кр-ден политики: помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и отсутствием инфляции. Политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен.

№ 29 Кредитно-денежная политика и ее основные инструменты

КРЕДИТНО-ДЕНЕЖНАЯ ПОЛИТИКА - это важнейшая составная часть макроэкполитики, нацеленная на достижение ряда общеэк задач. Она представ собой совокупность гос мероприятий в области кредитно-денежной системы.

Кредитно-денежная политика осущ посредством специфических инструментов и реализует определенные цели. Выделяют конечные и промежуточные цели.

Конечные цели:

а) быстрый рост реального валового внутреннего продукта;

б) низкую безработицу; в) стабильные цены;

г) устойчивый платежный баланс.

Промежуточные цели:

а) денежную массу;

б) ставку процента;

в) обменный курс.

Эти цели непосредственно относятся к деятельности Центрального банка и реализуются в рыночной экономике посредством косвенных инструментов. Цели достигаются посредством определенных инструментов, которые подразделяются на прямые и косвенные.

К прямым инструментам относят:

а) лимиты кредитования; б) прямое регулирование %ставки.

Косвенные инструменты:

а) устанавливает норму обязательных резервов для коммерческих банков б) проводит операции на открытом рынке (купля или продажа государственных ценных бумаг);

в) устанавливает учетную ставку (ставку рефинансирования, т. е. ставку, по которой Центральный банк кредитует коммерческие банки).

Если учетная ставка повышается, то объем заимствований у Центрального Банка сокращается, а следовательно, уменьшаются и операции коммерческих банков по предоставлению ссуд. К тому же, получая более дорогой кредит, коммерческие банки повышают и свои ставки по ссудам. Волна кредитного сжатия и удорожания денег прокатывается по всей системе. Предложение денег в экономике снижается. Снижение учетной ставки действует в обратном направлении.

Центральный банк не может полностью контролировать предложение денег, ибо коммерческие банки сами определяют величину избыточных резервов, что влияет на норму банковских резервов и соответственно на мультипликатор.

Кредитно-денежная политика приводит к различным результатам в коротком и долгом периодах. В коротком периоде в большей мере влияет на реальный выпуск и в меньшей — на цены. В долгом периоде изменение денежной массы влияет главным образом на уровень цен и в небольшой мере — на реальный объем выпуска.

При осуществлении денежно-кредитной политики возникает необходимость в планомерных действиях экономических агентов, т. е. в трансмиссионном (передаточном) механизме. Суть этого механизма заключается в следующем: при увеличении массы денег (например, путем покупки Центральным банком облигаций на открытом рынке) происходит увеличение резервов коммерческих банков. В этой ситуации коммерческие банки столкнутся с трудностью размещения кредитов при сложившейся процентной ставке. В результате, на финансовом рынке произойдет снижение процентной ставки по кредитам коммерческих банков. На рынке ценных бумаг будет происходить снижение облигационной процентной ставки. Следовательно, цена облигации растет, а доходность снижается. При снижении доходности облигаций и расширении привлекательности подешевевших кредитов публика будет продавать облигации. И этот процесс будет наблюдаться до тех пор, пока не восстановится денежное равновесие. На товарном рынке снижение процентной ставки приведет к тому, что ранее неэффективные проекты станут для предпринимателей эффективными и они расширят спрос на инвестиции. Это приведет к росту общего объема плановых расходов и, следовательно, к расширению эффективного спроса.

Таким образом, роль «несущей конструкции» в трансмиссионном механизме выполняет процентная ставка.

№ 31 Объективные основы формирования мирового хозяйства и его структура

В современных экономических условиях развитие каждого государства неотделимо от участия в мировом обмене материальными, научными и др. ценностями.

Мировое хозяйство - это система национальных хозяйств отдельных стран, объединенных международным разделением труда; торгово-производственными, финансовыми и научно-техническими связями. Объективными основами формирования мирового хозяйства являются:

1.Экономические ресурсы – природные, человеческие инвестиционные – распределяются между странами мира крайне неравномерно; страны существенно различаются по своей обеспеченности экономическими ресурсами.

2.Эффективное производство различных товаров требует различных технологий или комбинаций ресурсов.

Структура мирового хозяйства включает следующие элементы: - мировой рынок товаров и услуг; - мировой рынок капиталов; - мировой рынок рабочей силы; - международную валютную систему; - международную кредитно-финансовую систему. Субъектами мирового хозяйства являются: - государства и их народнохозяйственные комплексы; - транснациональные корпорации; - международные организации и институты. Организационно-эк структура мирового хозяйства. Организационно-экономическая структура современного мирового хозяйства состоит из: - региональной подструктуры (экономическое объединение стран на основе территориального принципа) – Европейский союз; - функциональной подструктуры (государственные экономические организации по вопросам функционирования мирового хозяйства) - осн. Специализирован. экономические объединения ООН.

№ 32 Взаимосвязь между инвестициями, потреблением и сбережениями

Потребление – общее кол-во товаров, купл. и потребл. в теч. какого-л. периода. Объективые ф-ры потр.: уровень и распредел. дохода, запасы богатства , ликвидные активы, цены, норма процента и пр. Субъективные ф-ры потр.: «психологич.» склонность к потребл. Скл. к потр. – желание покупать потр. товары: - средняя скл. к потр. (APC), APC = Потребл./Доход = =C/Y; - предельная скл. к потребл. (MPC), MPC = Измен. в потребл./Изм. в доходе= C/Y. При пониж./повыш. дох. потребление сокращ./увелич., но медленнее.

1) Если MPC = 0, то все приращ. дохода будет сберегаться 2) Если MPC = ½, то увелич. дохода будет разделено пополам между потр. и сбереж. 3) Если MPC = 1, то все увелич. дох. будет израсх. на потребл.

Сбережение – основа для инвестиций, часть дох, кот.-ая не потребл. Скл. к сбереж. – психологич. ф-р, заставл. человека сберегать: - средняя скл. к сбереж. (APS), APS = = Сбереж./Доход =S/Y; - предельная скл. к сбереж. (MPS), MPS = Изм. в сбереж./Изм. в доходе = S/Y.

Y = C + S, MPC + MPS = 1

Доход в натурально-вещественном выраж.: потребительские и капитальные (производств.) товары. Общий выпуск кап. товаров – реальные инвестиции или инвестиционный спрос. Инвестиционный спрос: - объективные ф-ры (норма %-та, ур-нь изменения выпуска прод-ции, прибыли, запасы капитала и пр.); - субективные ф-ры (решение предприн. инвестировать). На склонность к инвестированию могут повлиять: победа на выборах той или иной партии, слухи, опасения и проч.

Инвестиции – все виды активов, вкладываемые в хоз. деят.-ть в целях получ. дохода; расходы на создание, расшир. и технич. перевооруж. основного кап. и на связ. с этим. изменения обор. капитала. Инвест. расх.: 1) в осн. фонды предпр. 2) в жилищное стр.-во (приобр. домов для прожив / сдачи в аренду) 3) в запасы (тов., к-рые отклад. на хранение: сырье, матер., незаверш. пр-во, гот. прод-ция). Стр-ра инвестиций: 1) произв-ная (распред. по отраслям); 2) воспроизводств. (соотнош, между влож. в новое стр-во, в расшир. сущ. предпр. или в их реконстр. и перевооруж.); 3) технологич. стр-ра капиталовлож. (соотнош. затрат на строит.-монтажн. работы (пассивная ч. инвестиц.) и на приобр. оборуд., машин, инструмента (активная ч. инвестиц.)); 4) концентрация инвестиц. (чем меньше ст-ть неазаверш. стр-ва по отнош. к годовому объему инвестиц., тем лучше). Источники инвестиц.: 1) собств. ср-ва предпр. 2) привлеченные ср-ва: - кредиты банков, - продажа предпр. ивесторам, - гос. ресурсы, - иностр. инвест. (в виде прямых инвест. (кап. влож. в пр-во в др. странах, управл. кот-м участвует инвестор), портфельные инвест. (кап. влож. в акции иностр. предпр., к-е не дают права контроля над ними, в ц.б. иностр. гос-в и м/нар валютно-фин. организ.)).

Инвестиционный спрос: - объективные ф-ры (норма %-та, ур-нь изменения выпуска прод-ции, прибыли, запасы капитала и пр.); - субективные ф-ры (решение предприн. инвестировать). На склонность к инвестированию могут повлиять: победа на выборах той или иной партии, слухи, опасения и проч.

По Кейнсу при увелич. суммы инвестиц.(I) доход (Y) возрастает на вел-ну, к-рая в К раз больше, чем прирост инвестиц. К(инвестиц.-ный мультипликатор) = Изм. в дох. / Первонач. изм. в инвестиц. = Y /I. I=Y-C (изм. в потребл.). К = Y / (Y-C), разделим ч числ. и знам. на Y: К = 1 / (1 - C / Y) = 1 / (1 – MPC (пред. скл. к потр.)) = 1 / MPS (пред. скл. к сбереж.). MPS – ф-р, который кладет предел процессу развертывания ивест. мультипликатора.

№ 33 Международное разделение труда и теория сравнительных преимуществ в мировой торговле.

Современные теории МРТ- взаимосвязанный процесс специализации стран,, объединения ,предприятий на производстве отдельных продуктов и их частей с кооперированием производителей для совместного выпуска конечной продукции.

М/н разделение труда развивается по двум направлениям:

Производственное РТ(вертикальное и горизонтальное- изготовление отдельных компонентов, из которых потом собирается сложное изделие)

Территориальное РТ(специализация отдельных стран, регионов на производстве отдельных продуктов)

Общее(между крупными группами отраслей)

Частное (внутриотраслевое)

Единичное (внутриотраслевое)

М/н разделение труда играет определяющим фактором развития мирового рынка. Его формы зависят от развития национальной экономики.

Мировое хозяйство - система национальных хозяйств отдельных стран, объединенных м/н разделением труда, финансовыми ,научно-техническими

связями.