12. Вопрос: Состав и структура тарифной ставки

Страховой тариф

Ст. 11 Закона РФ «Об организации страхового дела в РФ» определяет страховой тариф как ставку страховой премии с единицы страховой суммы с учетом объекта страхования и характера страхового риска. Страховой тариф обычно устанавливается в процентах от страховой суммы, но может быть выражен и в денежных единицах.

В составе страхового тарифа обычно выделяют следующие элементы:

страховой тариф (брутто-ставка)

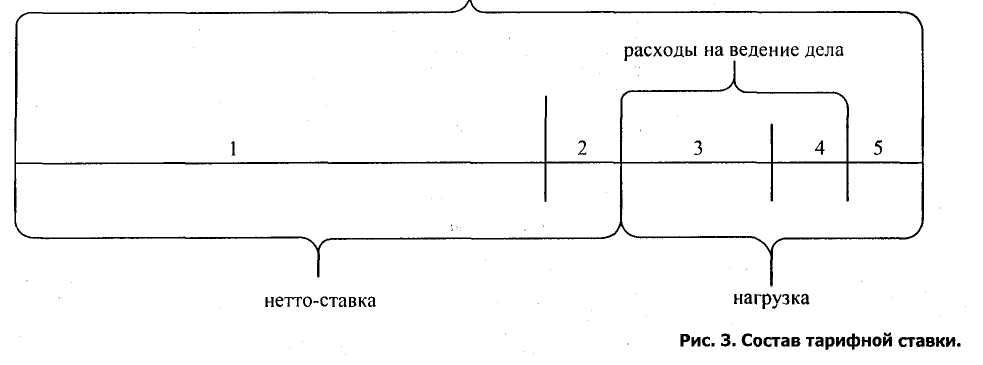

Примерная структура тарифной ставки:

Нетто-ставка (обычно 70-80% брутто-ставки) состоит из рисковой премии (1) и рисковой надбавки (2) и предназначается для формирования страхового фонда и выплаты страховых сумм.

Нагрузка (обычно 30% брутто-ставки) состоит из расходов на ведение дела (4), большую часть которых составляет агентское вознаграждение (3), и планируемой прибыли (5) и предназначается для финансирования деятельности страховой компании.

На практике существуют твердые (в виде таблиц соответствия объекта страхования и величины тарифной ставки) и индикативные (с указанием диапазона значений тарифной ставки) тарифы.

Тарифная политика страховой компании обычно основывается на следующих принципах:

эквивалентность страховых отношений между сторонами, которая предполагает, что страховая премия, полученная страховщиком, должна соответствовать страховым суммам и степени риска по договору страхования;

доступность страховых тарифов для достаточно большой совокупности заинтересованных лиц;

устойчивость тарифной политики, т.е. сохранение тарифов по определенному виду страхования в течение достаточно длительного периода (5 лет и выше);

окупаемость страховых операций в целом и по видам страхования;

возможность изменения объема ответственности или уровня страхового покрытия при сохранении величины тарифа

Страховая премия - международное определение взноса, уплачиваемого страхователем по договору, заключаемому со страховщиком, как вознаграждение за то, что он принял на себя "риск покрытия возможных убытков», сняв его со страхователя.

Страховая премия обычно рассчитывается как произведение страховой суммы на ставку страхового тарифа, но существуют исключения. Кроме того, величина страховой премии может зависеть от срока страхования.

13. Вопрос: Государственный надзор за страховой деятельностью.

Юридические основы страхования - это законы и подзаконные акты, ведомственные инструкции и методические указания, различные договоры и соглашения.

Основу страхового законодательства составляют гл. 48 ч. II ГК РФ «Страхование» и ФЗ РФ «Об организации страхового дела в Российской Федерации». Страховое право занимает важное место в системе финансового и гражданского права и делится на два направления:

1. правоотношения регулирования собственно страхования как подотрасли гражданского права (страховщик - страхователь);

2. правоотношения по поводу организации страхового дела (финансовая деятельность, процессуальное право, государственное право).

Государственная политика по организации и регулированию деятельности страхового рынка реализуется через Департамент Росстрахнадзора. Правительство РФ приняло постановление от 30 июня 2004 г. № 330 «Об утверждении Положения о Федеральной службе страхового надзора», в котором определены функции, права, обязанности этого государственного органа (ст. 30). Федеральная служба страхового надзора (ФССН) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в сфере страховой деятельности. В этом документе уточнены цели, функции и права ФССН.

Цели государственного страхового надзора состоят в обеспечении:

соблюдения требований законодательства РФ о страховании;

эффективного развития страхового рынка;

защиты прав и интересов страхователей;

защиты прав и интересов страховщиков, иных заинтересованных лиц и государства.

Основными функциями органов государственного страхового надзора являются:

выдача лицензий страховщикам на осуществление страховой деятельности;

ведение единого Государственного реестра страховщиков и их объединений, реестра страховых брокеров;

контроль за обоснованностью страховых тарифов;

контроль платежеспособности страховщиков;

установление правил формирования и размещения страховых резервов;

установление показателей и форм учета страховых операций, отчетности о страховой деятельности;

разработка нормативных и методических документов по страхованию;

осуществление расчета размера (квоты) участия иностранного капитала в уставных капиталах страховых организаций;

проведение аттестации страховых актуариев;

осуществление выдачи страховщиками банковских гарантий и др.

Для того чтобы выполнять эти функции, государственные надзорные органы страхования наделены соответствующими правами. Страховщики обязаны представлять им установленную отчетность о страховой деятельности и информацию о своем финансовом положении. Необходимая информация может быть затребована от предприятий, учреждений и организаций, в том числе и от банков, а также получена от граждан. Органы надзора могут проводить проверки страховщиков на предмет соблюдения ими законодательства о страховании и достоверности представляемой отчетности. При выявлении нарушений органы надзора могут давать страховщикам предписания по их устранению, а в случае их невыполнения приостанавливать или ограничивать действие лицензий таких страховщиков вплоть ДО принятия решений об отзыве лицензии. При неоднократных нарушениях страховщиком страхового законодательства, а также при выявлении организаций, занимающихся страхованием без лицензии, надзорные органы могут обращаться в арбитражный суд с иском о ликвидации такого страховщика.