66 Вопрос

Метод динамическогоЪрока окупаем ост гГ

Под динамическим сроком окупаемости понимают ту часть инвестиционного периода, в течение которой окупается вложенный капитал и вместе с этим инвестор получает доход в размере процентной ставки.

![]() (12)

(12)

75 Критерий DPP, как и РР позволяет сделать выводы, хотя и недостаточно точные по расчетам, о рискованности проекта: денежные поступления, удаленные от начала реализации проекта на большее количество лет, труднопрогнозируемы, т.е. более рискованны по сравнению с поступлениями первых лет, поэтому из двух проектов менее рискован тот, который имеет меньший срок окупаемости.

8) Метод внутренней нормы прибыли инвестиций

Внутренняя норма прибыли IRR - это расчетная норма отдачи инвестиций, при которой (в случае использования ее как нормы дисконта) чистый дисконтированный доход NPV становится равным нулю, т.е. капиталовложения окупаются, т.к. текущее значение выгод будет равно величине затрат:

IRR=r при NP V=f(r)=0 (13)

Другими словами, IRR находится из уравнения:

![]() (14)

(14)

IRR показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. В общем случае, чем больше величина IRR=r, тем выше эффективность инвестиций. На практике величина IRR сравнивается с заданной нормой дисконта («ценой капитала») СС, при которой рассчитывался NPV.

Если IRR>CC, то проект окупает инвестиции, обеспечивает положительное значение NPV, имеет смысл принять данный проект. Если IRR<CC, то затраты превышают доходы и проект будет убыточным.

Метод расчета индекса рентабельности инвестиций

Индекс рентабельности представляет собой отношение приведенных доходов к приведенным на эту же дату инвестиционным расходам:

(15)

(15)

Если. то проект следует принять, если п<1, то проект следует отвергнуть,

если![]()

![]() го

проект не является ни прибыльным, ни

убыточным.

го

проект не является ни прибыльным, ни

убыточным.

Данный метод применяется для выбора либо одного проекта из ряда альтернативных, либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

67 Вопрос

Анализ экономической эффективности инвестиций в природно- продуктовую вертикаль

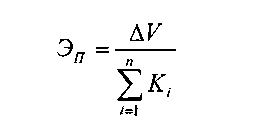

Предположим, что необходимо принять проект, где предусмотрено использование ПР для получения определенного результата в виде конечной продукции, т.е. речь идет обо всей природно-продуктовой вертикали. Для нахождения оптимального варианта вложения средств ставится цель - увеличение конечного продукта, а затем уже проводится анализ, на какой стадии процесса использования ПР, производства продукции и доведения ее до потребителя эффективнее осуществлять капитальные вложения с точки зрения минимизации затрат. В общем виде возможную формулу определения экономической эффективности инвестиций в природно-продуктовую вертикаль можно представить как отношение прироста конечной продукции (AV) к сумме капитальных вложений, инвестируемых в этот прирост на отдельных стадиях природно-продуктовой вертикали (К;):

76

(16)

Из данной формулы видно, что необходимо так распределить инвестиции по п этапам природно-продуктовой вертикали, чтобы получить запланированный результат при минимальных затратах. Чем меньше последние, тем выше эффективность.

В условиях огромной природоемкости экономики, существования значительных потерь различных видов ресурсов, сырья и продукции важнейшим принципом современной политики инвестиций в экономику должен стать принцип «инвестирования в максимальной близости от стадии потребления». Затраты на начальных природных стадиях неизбежно влекут за собой необходимость соответствующих инвестиций на всех последующих этапах природно-продуктовой вертикали.