Внешние и внутренние издержки. Нормальная прибыль как элемент издержек. Бухгалтерская и экономическая прибыль.

При определении издержек надо исходить из следующих принципов:

Ресурсы относительно редки, ограничены.

Есть альтернативные возможности применения этих ресурсов.

Нужно за ресурсы платить столько, сколько требуется, чтобы отвлечь их от альтернативных возможных применений.

В зависимости от того, оплачивает ли фирма ресурсы, экономические издержки подразделяются на внешние и внутренние.

Внешние издержки – это денежные расходы на оплату ресурсов, принадлежащим другим фирмам. Это плата поставщикам за ресурсы. Ресурсы приобретаемые со стороны – сырьё, топливо, транспортные услуги. Энергия, трудовые услуги и т. д.

Все выплаты на сторону за ресурсы фиксируются в бухгалтерских документах. Поэтому эти выплаты рассматриваются как бухгалтерские издержки. Они представляют собой явные издержки.

К бухгалтерским издержкам относятся:

материальные затраты – оплата сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов;

затраты на оплату труда – заработная плата наёмных работников, а также другие выплаты, предусмотренные трудовыми договорами;

отчисления на социальные нужды – единый социальный налог (фонд социального страхования, пенсионный фонд, фонд содействия занятости и т.п.);

амортизация – отчисления по установленным законодательством нормам, отражающие износ оборудования, зданий и т.п.;

прочие затраты – комиссионные платежи банку за кассовое и банковское обслуживание; проценты за кредит, арендные платежи; оплата работ и услуг, оказываемых другими фирмами; налоги и сборы, включаемые законодательством в издержки производства.

Внутренние издержки – это неоплаченные затраты фирмы, связанные с использованием ресурсов, принадлежащих ей самой.

Эти затраты равны денежным платежом, которые фирма могла бы получить за собственные ресурсы, при реализации их на сторону при наилучшем варианте их использования.

Внутренние издержки называются неявными, скрытыми или альтернативными.

К этим издержкам относятся:

использование собственного помещения, которое можно было бы сдать в аренду и получать арендную плату;

использование собственного денежного капитала, который мог бы приносить проценты;

использование собственной предпринимательской способности. Ресурс предпринимательская способность должен приносить нормальную прибыль.

Нормальная прибыль – это та минимальная плата, которую должен получать владелец фирмы как организатор производства, назначение которой состоит в том, чтобы удержать предпринимателя в данной сфере деятельности.

Бухгалтерская прибыль образуется после вычета из выручки от реализации продукции внешних издержек.

Экономическая прибыль (чистая) фиксируется после вычета из выручки от реализации продукции всех издержек внешних и внутренних, включая в последние и нормальную прибыль предпринимателя.

Издержки фирмы в краткосрочном периоде. Определение целесообразного объема производства.

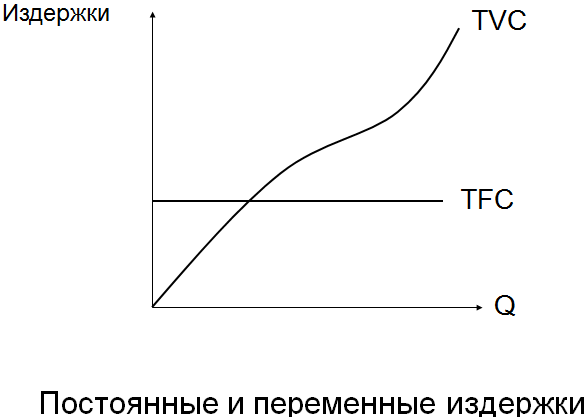

П остоянные

издержки (TFC) –

такие издержки, величина которых не

изменяется в зависимости от изменения

объёма производства.

остоянные

издержки (TFC) –

такие издержки, величина которых не

изменяется в зависимости от изменения

объёма производства.

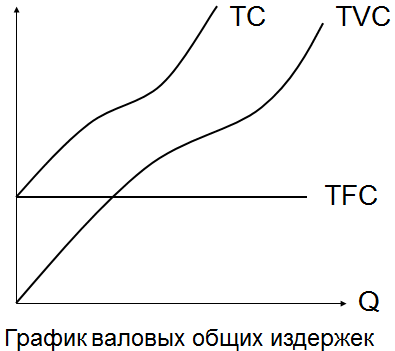

К постоянным издержкам относят арендные платежи, страховые взносы, проценты по займам. Амортизационные отчисления от стоимости зданий и оборудования. Оплата труда управленческого персонала.

Переменные издержки (TVC) – это издержки, величина которых меняется с изменением объема продукции.

К ним относятся затраты на сырье, энергию, транспортные услуги, социальные отчисления, оплата труда.

Общие издержки (TC) представляют сумму постоянных и переменных издержек при каждом объеме производства.

С

![]() редние

постоянные издержки (AFC)

любого объема продукта определяются

путем деления совокупных постоянных

издержек (TFC) на соответствующее

количество произведенной продукции.

редние

постоянные издержки (AFC)

любого объема продукта определяются

путем деления совокупных постоянных

издержек (TFC) на соответствующее

количество произведенной продукции.

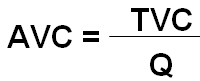

Средние

переменные издержки (AVC)

любого объема продукции определяются

путем деления совокупных переменных

издержек (TVC) на соответствующее

количество (Q) произведенной

продукции.

Средние

переменные издержки (AVC)

любого объема продукции определяются

путем деления совокупных переменных

издержек (TVC) на соответствующее

количество (Q) произведенной

продукции.

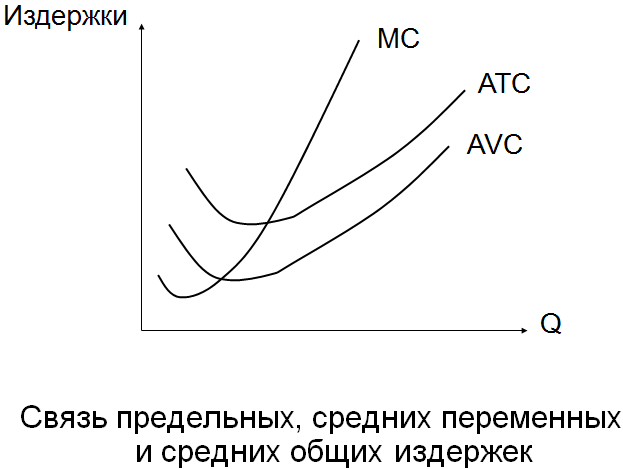

Средние общие издержки (ATC) любого объема производства рассчитываются путем деления общих издержек (ТС) на соответствующее количество (Q) произведенного продукта либо путем сложения средних постоянных издержек (AFC) и средних переменных (AVC) издержек того или иного объема продукции.

![]()

Предельные издержки (МС) – это дополнительные, или добавочные, издержки связанные с производством дополнительной единицы продукции.

![]()