12. Задачи оптимизации в экономике. Условный экстремум. Метод Лагранжа. Общая постановка

задачи математического программирования

Постановка задачи оптимизации предполагает существование конкурирующих свойств процесса, например:

- количество продукции - расход сырья"

-количество продукции - качество продукции"

Выбор компромиссного варианта для указанных свойств и представляет собой процедуру решения оптимизационной задачи.

При постановке задачи оптимизации необходимо:

1. Наличие объекта оптимизации и цели оптимизации. При этом формулировка каждой задачи оптимизации должна требовать экстремального значения лишь одной величины, т.е. одновременно системе не должно приписываться два и более критериев оптимизации, т.к. практически всегда экстремум одного критерия не соответствует экстремуму другого.

2. Наличие ресурсов оптимизации, под которыми понимают возможность выбора значений некоторых параметров оптимизируемого объекта. Объект должен обладать определенными степенями свободы - управляющими воздействиями.

3. Возможность количественной оценки оптимизируемой величины, поскольку только в этом случае можно сравнивать эффекты от выбора тех или иных управляющих воздействий.

4. Учет ограничений.

Обычно оптимизируемая величина связана с экономичностью работы рассматриваемого объекта (аппарат, цех, завод ). Оптимизируемый вариант работы объекта должен оцениваться какой-то количественной мерой-критерием оптимальности.

Таким образом, задача оптимизации сводится к нахождению экстремума целевой функции.

Функцию

L=f(x1,x2,…,xn)→max(min)

принято называть целевой, т.к. её

максимизация (минимизация) часто есть

выражение какой-то цели, систему

ограничений – специальными ограничениями

ЗМП, неравенства x1≥0

,x2≥02,

…, хn≥0

– общими ограничениями ЗМП. Мн-во всех

допустимых решений ЗМП (хj≥0,

j= 1,n)

называется допустимым множеством этой

задачи. Точка ( ) называется оптимальным решением для

функции двух переменных, если, во-первых,

она есть допустимое решение этой ЗМП,

а во-вторых, на этой точке целевая

функция достигает максимума (минимума)

среди всех точек, удовлетворяющих

ограничениям , причём

) называется оптимальным решением для

функции двух переменных, если, во-первых,

она есть допустимое решение этой ЗМП,

а во-вторых, на этой точке целевая

функция достигает максимума (минимума)

среди всех точек, удовлетворяющих

ограничениям , причём

f ( )≥ f(x1,x2)(в случае решения задачи на отыскание максимума),

f ( ) ≤ f(x1,x2) (в случае решения задачи на отыскание минимума).Если в ЗМП все функции f(x1,x2, …,хn), g(x1,x2, …,хn) линейны, то имеем задачу линейного программирования (ЗЛП), если хотя бы одна из функций нелинейная, имеем задачу нелинейного программирования (ЗЛП).

Итак, для решения задачи оптимизации необходимо:

а) составить математическую модель объекта оптимизации,

б) выбрать критерий оптимальности и составить целевую функцию,

в) установить возможные ограничения, которые должны накладываться на переменные,

г) выбрать метод оптимизации, который позволит найти экстремальные значения искомых величин.

Условные

экстремумы.

Пусть функция z=f(x,y)

определена в некоторой области

![]() и в этой области задана кривая

уравнением

и в этой области задана кривая

уравнением![]() . Условным экстремумом функции двух

переменных z=f(x,y)

называют ее экстремум при условии, что

точки берутся на заданной кривой. Если

из уравнения кривой можно, например,

выразить y=y(x)

, то задача о нахождении условного

экстремума сводится к исследованию на

экстремум функции одной переменной

z=f(x,y(x)).

. Условным экстремумом функции двух

переменных z=f(x,y)

называют ее экстремум при условии, что

точки берутся на заданной кривой. Если

из уравнения кривой можно, например,

выразить y=y(x)

, то задача о нахождении условного

экстремума сводится к исследованию на

экстремум функции одной переменной

z=f(x,y(x)).

ПРИМЕР 1. Нахождение условного экстремума функции двух и трех переменных.

Метод

множителей Лагранжа. Если уравнение

не разрешимо ни относительно

![]() , ни относительно

, ни относительно

![]() ,

то рассматривают функцию Лагранжа

,

то рассматривают функцию Лагранжа

![]() .

Необходимым условием существования

условного экстремума функции

.

Необходимым условием существования

условного экстремума функции![]() при условии

является равенство нулю всех частных

производных функции Лагранжа:

при условии

является равенство нулю всех частных

производных функции Лагранжа:

![]() .

.

Решая систему, получим мн-во точек, в которых целевая функция L может иметь экстремальные значения. Следует отметить, что условия рассмотренной системы являются необходимыми, но недостаточными. Поэтому не всякое полученное решение определяет точку экстремума целевой функции. Применение метода бывает оправданным, когда заранее предполагается существование глобального экстремума, совпадающего с единственным локальным максимумом или минимумом целевой функции.

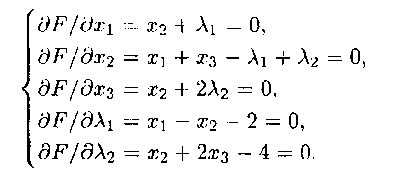

Пример 8. Найти точку условного экстремума функции

![]() при

ограничениях:

при

ограничениях:

![]()

Решение. Составим функцию Лагранжа

![]()

Найдем частные производные функции Лагранжа по переменным x1, x2, x3, λ1, λ2. Приравняв к нулю полученные выражения, решим систему

Откуда λ1 = -x2, λ2 = - x2/2, х1 = -2, x2 = -4, x3 = 4, L = -8.

Определим характер экстремума, изменяя полученные значения переменных. Измененные значения должны удовлетворять заданной системе ограничений. Возьмем х1 > -2, например x1 = -1, тогда из системы ограничений получим х2 = -3, x3 = 7/2, L = -15/2. Возьмем х1 < -2, например х1 = -3, тогда получим х2 = -5, x3 = 9/2, L = -15/2. Следовательно, L = -8 — минимальное значение функции.

Ответ. Точка экстремума х1 = -2, x2 = -4, x3 = 4, при этом максимальное значение функции L = -8.

Расчет экономико-математической модели при нелинейных реализациях продукции

Рассмотрим применение выше приведенных методов на примере решения задачи оптимальной реализации продукции.

Пример 9. Мукомольный комбинат реализует муку двумя способами: в розницу через магазин и оптом через торговых агентов. При продаже x1 кг муки через магазин расходы на реализацию составляют х12 ден. ед., а при продаже x2 кг муки посредством торговых агентов — х22 ден. ед.

Определить, сколько килограммов муки следует продавать каждым способом, чтобы затраты на реализацию были минимальными, если в сутки выделяется для продажи 5 000 кг муки.

Решение. Составим математическую модель задачи.

Найдем минимум суммарных расходов

L=x12+x22 → min, при ограничениях: x1+x2=5000, x1,2≥0

Для расчета модели используем метод множителей Лагранжа. Составим функцию Лагранжа

F(x1,x2,λ)=x12+x22+ λ(x1+x2-5000)

Найдем частные производные функции F по x1, x2 и λ, приравняем их к нулю, получим систему уравнений

2x1,+ λ =0;

2 x2 + λ=0;

x1, +x2 -5000=0.

откуда λ = -5 000, x1 = 2 500, x2 = 2 500, L = 12 500 000 ден. ед.

Давая х1 значения больше и меньше 2500, находим L и из определения экстремума функции получаем, что L при х1 = x2 = 2 500 достигает минимума.

Таким образом, для получения минимальных расходов необходимо расходовать в сутки через магазин и торговых агентов по 2 500 кг муки, при этом расходы на реализацию составят 12 500 000 ден. ед.

14.Обыкновенным дифференциальным уравнением n –го порядка называется уравнение вида F (x, y(x), y '(x), y ''(x), … , y(n)(x)) = 0,

где F — известная функция (n + 2)-х переменных, x — независимая переменная из интервала (a,b), y(x) — неизвестная функция. Число n называется порядком уравнения.

Функция y(x) называется решением (или интегралом) дифференциального уравнения на промежутке (a, b), если она n раз дифференцируема на (a, b) и при подстановке в уравнение обращает его в тождество.

Обыкновенные дифференциальные уравнения, разрешенные относительно старшей производной, называют уравнениями в нормальной форме:

y(n) = f(x, y, y ', y '', … , y(n − 1)).

Дифференциальное уравнение обычно имеет бесконечно много решений. Чтобы выделить нужное решение, используют дополнительные условия.

Чтобы выделить единственное решение уравнения n–го порядка обычно задают n начальных условий y(x0) = y0, y '(x0) = y1, y ''(x0) = y2, … , y(n − 1)(x0) = yn − 1.

Задачей Коши (или начальной задачей) называется задача отыскания решения y = y(x) уравнения F(x, y(x), y '(x), y ''(x), … , y(n )(x)) = 0, x>x0, удовлетворяющего условиям

y(x0) = y0, y '(x0) = y1, y ''(x0) = y2, … , y(n − 1)(x0) = yn − 1.

Условия y(x0) = y0, y '(x0) = y1, y ''(x0) = y2, … , y(n − 1)(x0) = yn − 1 называются начальными данными, начальными условиями или данными Коши.

Любое конкретное решение y = φ(x) уравнения n –го порядка F(x, y(x), y '(x), y ''(x), … , y(n )(x)) = 0, называется частным решением.

Общим решением дифференциального уравнения F(x, y(x), y '(x), y ''(x), … , y(n )(x)) = 0

называется функция y = Ф(x, С1, С2, … , Сn), содержащая некоторые постоянные (параметры) С1, С2, … , Сn, и обладающая следующими свойствами:

1. F(x, С1, С2, … , Сn) является решением уравнения при любых допустимых значениях С1, С2, … , Сm;

2. для любых начальных данных y(x0) = y0, y '(x0) = y1, y ''(x0) = y2, … , y(n − 1)(x0) = yn − 1, для которых задача Коши имеет единственное решение,

существуют значения постоянных С1 = A1, С2 = A2, … , Сn = An, такие что решение y = Ф(x, A1, A2, …, An) удовлетворяет заданным начальным условиям. Иногда частное или общее решение уравнения удается найти только в неявной форме: f(x, y) = 0 или G(x, y, С1, С2, ..., Сn) = 0. Такие неявно заданные решения называются частным интегралом или общим интегралом уравнения. Если задачу об отыскании всех решений дифференциального уравнения удается свести к алгебраическим операциям и к вычислению конечного числа интегралов и производных от известных функций, то уравнение называется интегрируемым в квадратурах. Класс таких уравнений относительно узок. Для решения уравнений, которые не интегрируются в квадратурах, применяются приближенные или численные методы. Задача теории обыкновенных дифференциальных уравнений — исследование общих свойств решений, развитие точных, асимптотических и численных методов интегрирования уравнений.

Уравнение F(x, y, y') = 0, где y = y(x) — неизвестная, непрерывно дифференцируема на (a,b) функция, называется обыкновенным дифференциальным уравнением первого порядка. Функция y = y(x) называется решением дифференциального уравнения F(x, y, y ') = 0, если она непрерывно дифференцируема на (a,b) и F(x, y(x), y '(x)) ≡ 0 для всех x из (a,b) . График решения дифференциального уравнения называют интегральной кривой дифференциального уравнения. Дифференциальное уравнение 1–го порядка имеет бесконечно много решений. Для того чтобы выделить единственное решение, нужно задать дополнительные (начальные) условия. Задача отыскания решения y = y(x) уравнения F(x, y, y ' ) = 0 , удовлетворяющего условию y(x0) = y0, называется задачей Коши (или начальной задачей). Условие y(x0) = y0 — начальное условие.

Любое конкретное решение y = y(x) (решение задачи Коши) уравнения 1–го порядка, называется частным решением уравнения. Общее решение уравнения, записанное в неявной форме Φ(x, y) = C, называется общим интегралом уравнения. Частное решение уравнения, записанное в неявной форме F(x, y) = 0, называется частным интегралом уравнения.

Уравнение

1-го порядка, разрешенное относительно

производной, называют уравнением,

записанными в нормальной форме:

![]()

Уравнения первого порядка часто записывают в дифференциальной форме:

M(x, y)dx + N(x, y)dy = 0.

Решение такого уравнения можно искать как в виде y = y(x) , так и в виде x = x(y)

Уравнением с разделенными переменными называется дифференциальное уравнение вида

f(x)dx + g(y)dy = 0

с непрерывными функциями f(х) и g(y).

Равенство

![]()

где C — произвольная постоянная, определяет общий интеграл уравнения с разделёнными переменными.

Начальное условие для уравнения f(x)dx + g(y)dy = 0 можно задавать в виде y(x0) = y0 или в виде x(y0) = x0 .

Однородным уравнением первого порядка называется уравнение вида

![]()

Заменой z = y/x это уравнение сводится к уравнению с разделяющимися переменными относительно функции z = z(x)

![]()

Уравнением, приводящимся к однородному, называется дифференциальное уравнение вида

![]()

Заменой

u = y − y0,

v = x − x0

это уравнение приводится к однородному

уравнению

![]()

Здесь x0 и y0 — единственное решение лин. системы

![]()

Линейным

дифференциальным уравнением первого

порядка

называется уравнение вида

![]() Здесь

a(x) и b(x) — известные, непрерывные на

[a;b] функции.

Здесь

a(x) и b(x) — известные, непрерывные на

[a;b] функции.

Доказано,

что если функции a(x) и b(x) непрерывны

на [a;b] , то для любой начальной точки

(x0,

y0)

, x0∈

[a; b] , задача Коши

![]() имеет

единственное решение y = y(x) на [a;b].

имеет

единственное решение y = y(x) на [a;b].

Рассматривают однородные и неоднородные линейные уравнения первого порядка:

![]()

Общее решение линейного уравнения 1-го порядка можно найти с помощью замены y(x) = u(x) · v(x) .

Уравнением

Бернулли

называется уравнение первого порядка

вида![]()

15.Алгоритмы и булевы функции. Сложность функции, сложность алгоритма. Оценка сложности, проблема декомпозиции. Гипотеза P=NP.

Бу́лева фу́нкция (или логи́ческая функция, или функция а́лгебры ло́гики) от n переменных — в дискретной математике — отображение Bn → B, где B = {0,1} —булево мн-во. Элементы булева мн-ва 1 и 0 обычно интерпретируют как логические значения «истинно» и «ложно», хотя в общем случае они рассматриваются как формальные символы, не несущие определённого смысла. Неотрицательное целое число n называют арностью или местностью функции, в случае n = 0 булева функция превращается в булеву константу. Элементы декартова произведения Bn называют булевыми векторами. Мн-во всех булевых функций от любого числа переменных часто обозначается P2, а от n переменных — P2(n). Булевы функции названы так по фамилии математика Джорджа Буля.

Сложность булевых функций – метрическая характеристика булевых функций, с содержательной точки зрения выражающая трудность их вычисления; в частности, такой характеристикой (мерой сложности) может быть наименьшее число шагов, достаточное для вычисления данной функции в некотором классе алгоритмов, число функциональных элементов, достаточное для построения схемы, реализующей эту функцию, другие подобные величины.

В информатике и теории алгоритмов вычислительная сложность алгоритма — это функция, определяющая завис-ть объёма работы, выполняемой некоторым алгоритмом, от размера входных данных. Раздел, изучающий вычислительную сложность, называется теорией сложности вычислений. Объём работы обычно измеряется абстрактными понятиями времени и пространства, называемыми вычислительными ресурсами. Время определяется количеством элементарных шагов, необходимых для решения проблемы, тогда как пространство определяется объёмом памяти или места на носителе данных. Таким образом, в этой области предпринимается попытка ответить на центральный вопрос разработки алгоритмов: «как изменится время исполнения и объём занятой памяти в завис-ти от размера входа и выхода?». Здесь под размером входа понимается длина описания данных задачи в битах (например, в задаче коммивояжера длина входа пропорциональна количеству городов и дорог между ними), а под размером выхода — длина описания решения задачи (оптимального маршрута в задаче коммивояжера).

В частности, теория сложности вычислений определяет NP-полные задачи, которые недетерминированная машина Тьюринга может решить за полиномиальное время, тогда как для детерминированной машины Тьюринга полиномиальный алгоритм неизвестен. Обычно это сложные проблемы оптимизации, например, задача коммивояжера.

Классы сложности

Основная статья: Класс сложности

В рамках классической теории осуществляется классификация задач по классам сложности (P-сложные, NP-сложные, экспоненциально сложные и др.). К классу P относятся задачи, которые могут быть решены за время, полиномиально зависящее от объёма исходных данных, с помощью детерминированной вычислительной машины (например, машины Тьюринга), а к классу NP — задачи, которые могут быть решены за полиномиально выраженное время с помощью недетерминированной вычислительной машины, то есть машины, следующее состояние которой не всегда однозначно определяется предыдущими. Работу такой машины можно представить как разветвляющийся на каждой неоднозначности процесс: задача считается решённой, если хотя бы одна ветвь процесса пришла к ответу. Другое определение класса NP: к классу NP относятся задачи, решение которых с помощью дополнительной информации полиномиальной длины, данной нам свыше, мы можем проверить за полиномиальное время. В частности, к классу NP относятся все задачи, решение которых можно проверить за полиномиальное время. Класс P содержится в классе NP. Классическим примером NP-задачи является задача о коммивояжёре.

Поскольку класс P содержится в классе NP, принадлежность той или иной задачи к классу NP зачастую отражает наше текущее представление о способах решения данной задачи и носит неокончательный характер. В общем случае нет оснований полагать, что для той или иной NP-задачи не может быть найдено P-решение. Вопрос о возможной эквивалентности классов P и NP (то есть о возможности нахождения P-решения для любой NP-задачи) считается многими одним из основных вопросов современной теории сложности алгоритмов. Ответ на этот вопрос не найден до сих пор. Сама постановка вопроса об эквивалентности классов P и NP возможна благодаря введению понятия NP-полных задач. NP-полные задачи составляют подмножество NP-задач и отличаются тем свойством, что все NP-задачи могут быть тем или иным способом сведены к ним. Из этого следует, что если для NP-полной задачи будет найдено P-решение, то P-решение будет найдено для всех задач класса NP. Примером NP-полной задачи является задача о конъюнктивной форме

Исследования сложности алгоритмов позволили по-новому взглянуть на решение многих классических математических задач и найти для ряда таких задач (умножение многочленов и матриц, решение линейных систем уравнений и др.) решения, требующие меньше ресурсов, нежели традиционные.

екомпозиция — научный метод, использующий структуру задачи и позволяющий заменить решение одной большой задачи решением серии меньших задач, пусть и взаимосвязанных, но более простых.

Декомпозиция, как процесс расчленения, позволяет рассматривать любую исследуемую систему как сложную, состоящую из отдельных взаимосвязанных подсистем, которые, в свою очередь, также могут быть расчленены на части. В качестве систем могут выступать не только материальные объекты, но и процессы, явления и понятия.

В теории алгоритмов вопрос о равенстве классов сложности P и NP является одной из центральных открытых проблем уже более трех десятилетий. Если на него будет дан утвердительный ответ, это будет означать, что теоретически возможно решать многие сложные задачи существенно быстрее, чем сейчас.

Проблема равенства классов P и NP является одной из семи задач тысячелетия, за решение которой Математический институт Клэяназначил премию в миллион долларов США.