Методы диагностики вероятности банкротства

Диагностика несостоятельности (банкротства) организации выражает систему финансового анализа, направленного на исследование признаков кризисного развития организации по данным финансовой отчетности.

Диагностика банкротства включает две подсистемы:

■ экспресс-диагностика банкротства;

■ фундаментальная (прогнозная) его диагностика. Экспресс-диагностику осуществляют по данным оперативного финансового анализа.

При экспресс - диагностике финансового состояния организации для предупреждения ее возможного банкротства целесообразно использовать дополнительные показатели. В качестве таких показателей предлагают использовать следующие:

- Коэффициент текущей ликвидности:

- Коэффициент обеспеченности собственными средствами

-

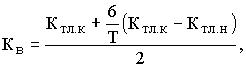

Коэффициент восстановления (утраты)

платежеспособности

или

делим вместо 6 на 3- за 3 мес.

или

делим вместо 6 на 3- за 3 мес.

Фундаментальную диагностику банкротства осуществляют с помощью общепринятых коэффициентов финансовой устойчивости, платежеспособности и ликвидности.