45. Методика планирования расходов по фонду заработной платы гражданского персонала

Методика планирования расходов по фонду ЗП ГП в ФОРС

1. Анализ, обобщение годовых фондов ЗП ГП, представленных получателями средств совместно с бюджетными заявками.

а) проверка правильности установления ДО и групп ТС;

б) проверка законности применения повышений ДО за работу во ВУТ;

в) проверка правильности начисления ПНВЛ;

г) установление правильности начисления прочих надбавок;

д) проверка правильности установлении премии и ЕДВ;

е) проверка правильности определения взносов в государственные социальные внебюджетные фонды.

В финансовом органе распорядителя средств расчеты годовых фондов ЗП ГП рассматриваются, сверяются с отчетными данными, с суммами, истребуемыми воинскими частями по бюджетным заявкам, с контрольными суммами по фонду ЗП и определяется годовой фонд ЗП военного округа. По существу этот фонд и является контрольной суммой.

2. Проверка расчетов контрольных сумм по фонду ЗП, рассчитанных каждой воинской частью (производится в разрезе в/сл):

- органов военного управления и в/ч непосредственного подчинения;

- воинских частей центрального подчинения;

- воинских частей других министерств и ведомств.

3. Путем сложения сумм, истребуемых воинскими частями по бюджетным заявкам определяется сумма потребности ФОРС по фонду ЗП, которая включается в обобщенную бюджетную заявку ФОРС. В случае отклонения полученной суммы от контрольной суммы по фонду ЗП в бюджетной заявке дается обоснование.

46. Общий порядок распределения назначений бюджетных средств (лбо) форс и доведения лбо

В течение 5 дней со дня поступления из Департамента финансирования, учета и отчетности МО РФ расходного расписания (реестра расходных расписаний) объемы бюджетных ассигнований на очередной финансовый год ФОРС доводятся довольствующим службам (управлениям) МТО военного округа по находящимся в их ведении расходам.

Начальники довольствующих служб (управлений) МТО военного округа должны рассмотреть представленные ранее бюджетные заявки воинских частей с учетом выделенных объемов бюджетных ассигнований и выработать предварительные решения о суммах, подлежащих доведению воинским частям, на расчеты с поставщиками (подрядчиками) и суммах резерва.

Довольствующие службы (управления) МТО военного округа в течение 5 дней рассматривают доведенные до них объемы бюджетных ассигнований на очередной финансовый год и представляют в ФОРС предложения в план распределения бюджетных ассигнований.

ФОРС на основании предложений довольствующих служб (управлений) МТО военного округа и своих данных составляет план распределения бюджетных ассигнований, который утверждается командующим войсками, и в течение 10 дней со дня получения объемов бюджетных ассигнований на очередной финансовый год до финансируемых получателей средств

План распределения бюджетных ассигнований:

1.применяется для распределения бюджетных ассигнований между финансируемыми распорядителями (получателями) средств.

2. разрабатывается ФОРС.

3. составляется на основании предложений довольствующих служб (управлений) МТО военного округа и данных ФОРС в разрезе получателей средств (в том числе с указанием их лицевых счетов), кодов классификации расходов бюджетов РФ, внутриведомственной классификации расходов МО с указанием сумм бюджетных ассигнований.

4. составляется в рублях, секретным порядком, в двух экземплярах, подписывается начальником ФОРС и утверждается командующим войсками военного округа.

5. составляется в пределах доведенных бюджетных данных на год по всем статьям бюджетной сметы МО, включенным в расходное расписание.

На покрытие потребностей воинских частей, которые не были предусмотрены при составлении плана распределения бюджетных ассигнований, допускается оставление необходимого резерва по каждой статье расходов бюджетной сметы Министерства обороны. В резерв следует включать лишь реально необходимые суммы с учетом опыта прошлых лет и планируемых мероприятий. Оставление в резерве излишних сумм может вызвать недофинансирование других воинских частей.

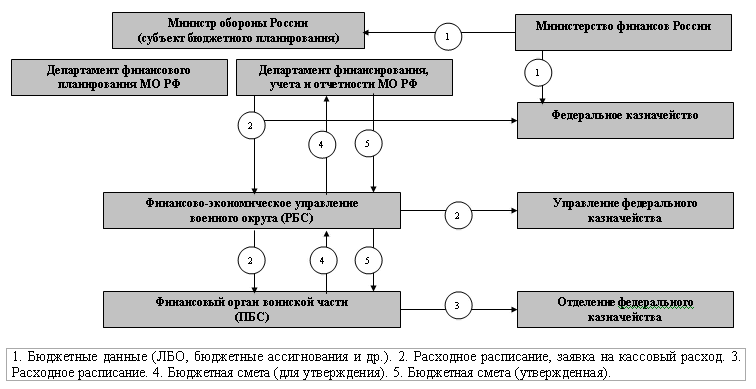

Порядок доведения бюджетных данных (ЛБО) МО РФ как главным распорядителем средств до подчиненных распорядителей (получателей) средств (рис. 1) в настоящее время регламентирован рядом нормативных правовых актов:

Бюджетный кодекс РФ

Приказ Минфин РФ от 20.11.2007 г. № 112н «Об общих требованиях к порядку составления, утверждения и ведения бюджетных смет бюджетных учреждений».

Приказ Минфин РФ от 30.09.2008 г. № 104н «О порядке доведения бюджетных ассигнований, ЛБО при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, ЛБО при реорганизации участников бюджетного процесса федерального уровня».

О финансовом обеспечении и особенностях бюджетного учета в ВС РФ от 7.05.2008 г. № 250дсп.

Об организации работы по исполнению сводной бюджетной сметы МО РФ на 2010 год директива от 13.04.2010 г. № Д-33.

Рис. 1. Порядок доведения бюджетных данных

После утверждения федерального бюджета на очередной фин год и плановый период МинФин РФ доводит до Федерального казначейства и МО РФ утвержденные бюджетные данные казначейскими уведомлениями (1).

Министр обороны РФ (главный распорядитель средств) и распорядители средств федерального бюджета осуществляют распределение бюджетных данных между находящимися в их ведении распорядителями и получателями средств федерального бюджета соответственно и доводят их расходными расписаниями (2). Расходные расписания (реестры расходных расписаний) представляются главным распорядителем средств в Федеральное казначейство.

Одновременно с расходным расписанием (реестром расходных Расписаний) главный распорядитель (распорядитель) средств представляет в Федеральное казначейство (ОФК) оформленную в установленном порядке заявку на кассовый расход для перечисления средств федерального бюджета.

Федеральное казначейство, ОФК не позднее рабочего дня, следующего за днем получения расходных расписаний (реестров расходных расписаний) осуществляют контроль указанных в них показателей на соответствие указаным требованиям.

Получатели средств обязаны представить в орган федерального казначейства по месту обслуживания расходные расписания (реестры расходных расписаний), детализирующие доведенные до них ЛБО по кодам статей соответствующих групп КОСГУ, если доведенные бюджетные данные не содержат указанной детализации.

В течение 10 дней со дня получения расходного расписания (реестра расходных расписаний) распорядитель средств составляет и направляет в Департамент финансирования, учета и отчетности МО РФ бюджетную смету на очередной финансовый год (4).

Одновременно финансовый орган распорядителя средств организует и проводит мероприятия по рассмотрению, утверждению и возвращению бюджетных смет до финансируемых получателей средств с таким расчетом, чтобы довести до получателей средств утвержденные бюджетные сметы на очередной год не позднее 15 дней со дня утверждения бюджетной сметы распорядителем средств.

Бюджетная смета составляется в трех экземплярах. Два экземпляра представляются на утверждение главному распорядителю (распорядителю) средств (через финансовый орган), третий экземпляр остается в делах финансового органа распорядителя (получателя) средств.

Утвержденные ЛБО доводятся до воинских частей бюджетной сметой на очередной финансовый год,